En los últimos dos años y medio, Matt Wiley, un autodescrito "Bad Saver", ha logrado ahorrar $ 4,300.

"Se siente extraño decir 'me salvé', porque realmente no hice nada", dice.

A pesar de ser editor de The Penny Hoarder, Wiley admite que nunca fue bueno para ahorrar dinero.

"Cuando era un adolescente y comencé a trabajar, podía ahorrar un par de cientos de dólares, y luego terminaría soplándome con algo estúpido, o algo que surgió que realmente necesitaba pagar, " él dice.

"No tengo una buena razón para que haya sido difícil, aparte de que nunca he sido bueno forzándome a poner dinero a un lado para no tocar".

Entonces, ¿cómo se apilaron esos $ 4,300? Para los compañeros ahorradores en todas partes, necesitábamos saber.

Cómo este mal ahorrador fue malgastado $ 4,300

A principios de 2015, Wiley escuchó acerca de una plataforma de ahorro automatizada llamada Digit de uno de los amigos de su esposa, que ya la estaba usando.

Digit utiliza un algoritmo para calcular la cantidad de dinero que sus usuarios pueden permitirse reservar cada día, luego coloca el dinero en una cuenta de ahorros digital. La cantidad se ajusta automáticamente en función de sus ingresos y hábitos de gasto.

"Me intrigaba la idea de un algoritmo que sacara dinero de mi cuenta de una forma que no notaria", dice Wiley. "Estaba trabajando en mi primer trabajo desde la universidad y básicamente viviendo de cheque a cheque, así que definitivamente no había estado dejando de lado nada. Me pareció que valía la pena intentarlo ".

Entonces se dispuso a formar su propia revisión Digit.

Wiley configuró su cuenta, y recuerda que es simple y directa. Todo lo que tenía que hacer era conectar su cuenta de cheques. Además, es todo seguro: seguridad de 128 bits, lo que la mayoría de los bancos usan.

Entonces, Digit comenzó a hacer lo suyo, analizando sus ingresos y hábitos de gasto y extrayendo pequeñas cantidades de dinero de su cuenta cada pocos días.

Si Digit alguna vez reconociera que no podría permitirse ahorrar un día, no tocaría su dinero. Esto es parte de su garantía de no sobregiros, por lo que nunca se quedaría bajo el agua.

"Un día podría ser 75 centavos; otro, podría sacar $ 30 ", dice Wiley. Depende de cuánto podría pagar.

¿Es legítimo el dígito?

Al principio, Wiley solo quería ver si notaba el dinero que salía de su cuenta de cheques y si realmente se acumulaba en su cuenta de Digit.

Se sentía cómodo inscribiéndose porque sabía que podía cancelar Digit en cualquier momento y su dinero se canalizaría de nuevo a su cuenta de cheques. Además, sabía que podía renunciar a los retiros automáticos si ciertos meses demostraban ser más estrictos que otros.

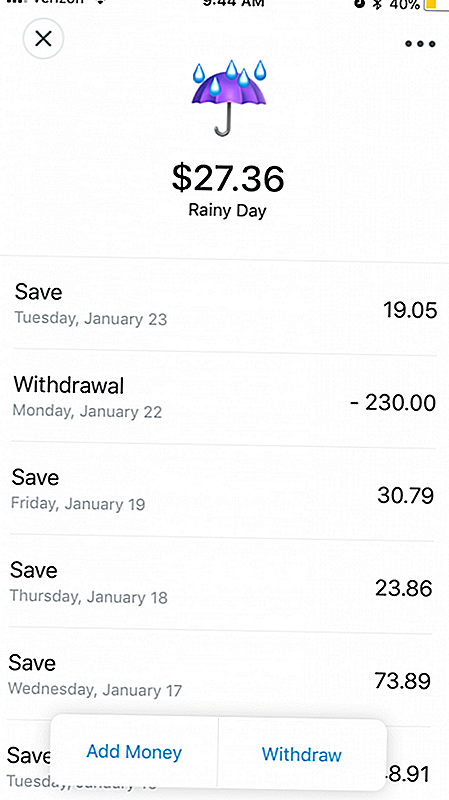

Pero, debido al plan de ahorro calculado adaptado a su cuenta, el dinero acumuló discretamente. Se inscribió en mayo de 2015, y para el final de ese año, ya había reservado $ 607.

En 2016, guardó otros $ 1,884. En 2017, fue casi lo mismo: otros $ 1,857.

Aunque tiene la opción de, Wiley nunca establece un objetivo específico. Solo quería tener algún tipo de fondo de emergencia para esos inevitables eventos de por vida.

Y, por supuesto, eso sucedió, en forma de facturas inesperadas del veterinario, gastos de la boda, viajes y, más recientemente, un traslado de Florida a la ciudad de Nueva York.

"Si nunca lo hubiera tocado, tendría un extra de $ 4,300 en este momento", dice. "Es una mierda que no, pero Digit me ayudó a tener dinero para cualquier evento de vida que surgiera.”

Así que sí, Wiley el mal ahorrador hizo retirar dinero de su cuenta de Digit, que puede hacer cuando lo necesite. Él es afortunado de que realmente tuviera ese dinero para retirarse. De lo contrario, se habría visto obligado a acumular deudas de tarjetas de crédito.

Para él, la tarifa mensual de $ 2.99 valió la pena para ahorrar ese dinero cuando más lo necesitaba. Esa tarifa no era nada en comparación con los intereses de la tarjeta de crédito o los cargos por sobregiro. Y es mucho menos que Netflix, señaló.

Aquí se muestra cómo guardar automáticamente

Si tienes curiosidad como Wiley, visite la página de registro de Digit Para empezar.

Antes de inscribirse, tenga en cuenta la tarifa de servicio de $ 2.99 por mes (aunque sus primeros 30 días serán gratuitos). Para Wiley, esta tarifa, por un total de menos de $ 100 a lo largo de los años, valió los $ 4,300 que ahorró sin pensarlo, o incluso le entró el pánico al saldo bancario.

"Mucho menos que Netflix", dice.

Además, por cada tres meses que haya guardado con Digit, obtendrá un bono de devolución del 1% en el saldo de tu cuenta. Si puede ahorrar lo suficiente (alrededor de $ 300 en tres meses), esto puede cubrir la tarifa mensual.

OK, ahora para registrarse, ingrese información básica y verifique su identidad con un código especial. Digit le envía un mensaje de texto.

Seleccione el banco con el que tiene su cuenta de cheques principal, luego ingrese su información de inicio de sesión. (Digit no lo almacenará)

A Digit le llevará un par de días analizar sus patrones de flujo de efectivo.

Mientras tanto, establece algunos objetivos específicos. Por ejemplo, comience con un fondo para días lluviosos. Entonces tal vez crear un escondite de viaje.Incluso puede configurar cuánto necesita y en qué fecha, y Digit se apresurará para que suceda, sin romper su banco.

En cualquier momento, puede detener el ahorro por hasta 30 días. Incluso puede cambiar sus cuentas de cheques.

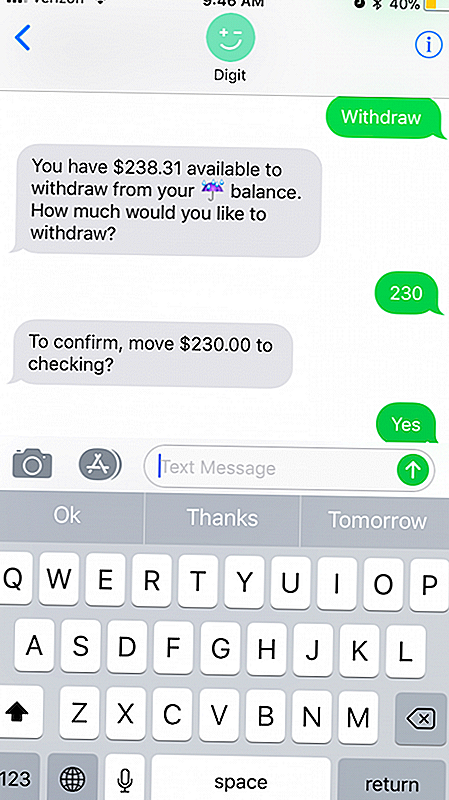

Y es posible que haya notado que tiene algunos mensajes de texto del robot de texto del servicio esperando en su teléfono. Puede acceder a su cuenta de Digit desde los mensajes SMS, lo que hace que sea muy fácil enviar comandos (como Transferir y Retirar) y verificar su saldo.

Después de tres años con Digit, Wiley es un gran defensor de la aplicación.

"Definitivamente soy fanático del ahorro pasivo", dice. "Para la gente como yo [está hablando de todos los Bad Savers], no tener que pensar en ello es la mejor manera de ahorrar".

Si Digit suena como la opción adecuada para ti, registrarte aquí es súper sencillo.

¡Bonificación: Penny Hoarders recibirá $ 5 adicionales solo por registrarse!

Descripción general de los dígitos

| Sede: San Francisco, CA | CEO: Ethan Bloch |

| Industria: Servicios financieros | Tipo de compañía: Privada |

| Año de fundación: 2013 | Número de empleados: 33 |

Ver también >>La mejor guía para ahorrar dinero

Carson Kohler (@CarsonKohler) es redactora de The Penny Hoarder. Ella es una gran defensora de los ahorros furtivos. De lo contrario, también sería mala ahorradora.

Mensajes Populares

Mi estrategia de inversión: primeros 30 años, casado con niños

¿La matrícula gratuita realmente vale 24 años de esclavitud?

6 maneras fáciles de arruinar nuestra cartera de inversiones

Por qué la diversificación de la cartera no está muerta en la menos

Cómo iniciar un club de inversión exitoso en la universidad

Deja Tu Comentario