A veces es fácil para los inversores perder la noción del panorama mientras se enfocan en los detalles. Pocos pasan tanto tiempo preocupándose por la diversificación de su cartera y la asignación de activos como lo hacen buscando inversiones ganadoras. Después de todo, las ganancias y pérdidas se realizan con acciones y fondos, no con conceptos abstractos de cartera. Pero si bien el rendimiento de cada una de sus tenencias es importante, el rendimiento general de su cartera es todo lo que importa a largo plazo. Eso es invertir 101.

Un componente clave de una cartera con buen rendimiento siempre ha sido, y continuará siendo, la diversificación entre las clases de activos. En los últimos cinco años, los efectos de la globalización económica han aumentado la correlación entre los activos tradicionalmente diferentes y han causado que la diversificación de la cartera pierda el favor de muchos inversores. Pero la diversificación sigue siendo un componente crítico de la inversión que tiene una influencia directa en los rendimientos de su cartera.

La lógica detrás de la diversificación de la cartera

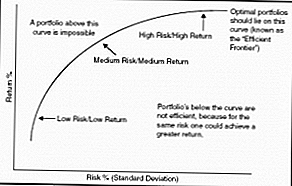

Los principios modernos de diversificación de cartera y asignación de activos provienen de Modern Portfolio Theory, formulada por Harry Markowitz en 1952. La teoría explora la relación entre el riesgo de inversión y el rendimiento de la inversión y define la frontera eficiente como la combinación óptima entre un nivel particular de riesgo y rentabilidad.

Una cartera perfectamente eficiente ofrece el máximo rendimiento posible para una cantidad determinada de riesgo. Si bien es muy difícil cuantificar la eficiencia de una cartera, esforzarse por lograr una frontera eficiente debería ser el objetivo de cada inversor. Después de todo, ¿por qué aceptar menos que el rendimiento potencial para su nivel de riesgo deseado?

La teoría de la cartera moderna postula que la clave para lograr una cartera eficiente es la diversificación entre clases de activos no correlacionados (o correlacionados negativamente): amplias categorías de inversiones que comparten pocas similitudes en su desempeño. Diferentes publicaciones académicas sugieren diferentes combinaciones de activos como óptimas para lograr la frontera eficiente. Pero su mensaje es claro: diversas carteras que constan de varias clases de activos no correlacionados ofrecen retornos más consistentes con menos volatilidad.

Aumentos recientes en la correlación de activos

La recesión de 2008-2009 en los Estados Unidos y la actual crisis de la deuda europea han aumentado la correlación entre algunas clases de activos. En el pasado, las acciones extranjeras desarrolladas y emergentes proporcionaron una buena diversificación a una cartera de valores de los EE. UU. Ese ya no es el caso. Las acciones de los EE. UU. Y extranjeras desarrollados comparten una correlación de cinco años de alrededor del 93%, mientras que las acciones emergentes de los EE. UU. Y de otros países comparten una correlación del 91% en los últimos cinco años.

No es probable que usar la capitalización de mercado para diversificar una cartera sea suficiente. En los EE. UU., La correlación de cinco años entre las acciones de gran capitalización y las de pequeña capitalización ha sido de alrededor del 95%, entre grandes y medianas (alrededor del 98%), y entre mediana y pequeña capitalización (97%) )

De manera similar, existen altas correlaciones entre el crecimiento y el valor de los sabores de inversión, así como también las industrias dentro de un país en particular. Es evidente que, si bien incluir una variedad de tenencias de acciones es un buen lugar para comenzar, no es suficiente para diversificar suficientemente su cartera de inversiones.

Clases de activos con poca correlación

Afortunadamente, varias clases de activos siguen compartiendo poca correlación entre sí y pueden ser excelentes opciones para diversificar su cartera.

La opción obvia para diversificar una cartera de acciones es a través de bonos. Las acciones y los bonos de los EE. UU. Comparten una correlación de cinco años de solo el 17%, tendencia que probablemente continúe. Las tenencias de bonos pueden ser especialmente útiles para compensar las pérdidas de capital durante los mercados bajistas prolongados. También son efectivos para reducir el riesgo general de la cartera a medida que se acerca la fecha límite para solicitar retiros de cartera (como alcanzar la edad de jubilación).

Los inversores más cautelosos pueden optar por diversificar sus carteras a través de tenencias de efectivo. El efectivo prácticamente no tiene correlación con otras clases de activos y la mayoría de las inversiones en efectivo están libres de riesgo. Sin embargo, su bajo riesgo se ve compensado por sus rendimientos significativamente más bajos, lo que hace que el efectivo sea apropiado solo para las carteras más conservadoras.

Otra forma de aumentar la diversificación de la cartera es invertir en bienes raíces. La correlación entre el mercado de valores de EE. UU. Y el mercado inmobiliario ha aumentado a un promedio de cinco años del 83% desde la burbuja inmobiliaria de 2008. Sin embargo, no está claro si este alto nivel de correlación continuará. La correlación ha estado disminuyendo recientemente, con un promedio de un año ahora en 70%. Es posible que la correlación entre acciones y bienes raíces continúe disminuyendo a sus niveles bajos más normales.

Los productos diversificados comparten una correlación de cinco años de alrededor del 55% con las acciones de EE. UU. Esta clase de activos presenta otra excelente oportunidad para la diversificación de la cartera. Cabe señalar que los productos básicos pueden ser muy volátiles y arriesgados. Son más adecuados como un pequeño satélite en una cartera diversificada.

Incluso puede considerar otras clases de activos menos tradicionales para diversificar sus inversiones. Los préstamos de igual a igual recientemente han ganado popularidad como una opción de inversión viable. Invertir en arte o coleccionables puede ser otra opción para diversificar su cartera. Incluso puede considerar invertir en monedas como una cobertura para sus otras tenencias.

Diversificación de la cartera en acción

Es imposible recomendar una asignación de activos que sea aplicable a la mayoría de los inversores.Todos tienen diferentes objetivos y preferencias de riesgo, y no hay dos carteras de inversión exactamente iguales. Existen muchas calculadoras en línea que pueden ayudarlo a determinar una combinación adecuada de inversiones para su situación financiera particular.

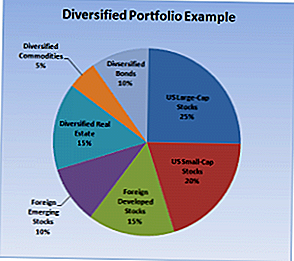

Sin embargo, para ilustrar la diversificación de la cartera en acción, he aquí un ejemplo de cartera de un inversor de 30 años, con una alta tolerancia al riesgo y 30 años hasta su jubilación:

- 25% - Acciones de gran capitalización de EE. UU.

- 20% - Acciones de pequeña capitalización de EE. UU.

- 15% - Acciones desarrolladas en el extranjero

- 10% - Existencias Emergentes en el Exterior

- 15% - Bienes Raíces Diversificados

- 5% - Productos Diversificados

- 10% - Bonos Diversificados

Esta cartera diversificada incluye cuatro clases de activos (acciones, bienes raíces, productos básicos y bonos) y se puede construir fácilmente utilizando fondos indexados de bajo costo. Es probable que ofrezca rendimientos positivos más consistentes a largo plazo que una cartera más concentrada.

No pierdas la vista de la gran imagen

Lleva tiempo y pensamiento crear una cartera de inversión que genere retornos consistentes en los próximos años. Después establecer metas de inversión y determinando su tolerancia al riesgo, debe centrarse en crear una asignación de activos diversa. La diversificación de la cartera le permitirá maximizar sus ganancias al tiempo que lo protege a usted y a su patrimonio de riesgos innecesarios.

¿Cuán diversificada es su cartera? ¿Cree que la diversificación de la cartera juega un papel importante en la determinación de los rendimientos a largo plazo?

Mensajes Populares

¡MIRA! OptionsXpress está regalando $ 100 gratis a los nuevos titulares de cuentas

¿Puede ganar dinero participando en Penny Auctions?

Cómo comprar su primera propiedad de alquiler

El 10 Weirdest Investments on Lending Club

Gane dinero ayudando a las personas a salir de la deuda

Deja Tu Comentario