Un cliente mío reciente se encontró en una posición muy interesante.

Mi cliente y su esposo tenían pensiones muy atractivas que les pagaban más en la jubilación de lo que ganaban mientras trabajaban. Cada mes, tenían un excedente y colocaban una parte de él en una cuenta de ahorros que probablemente nunca gastarían.

Además de las pensiones, ambos tenían cuentas con impuestos diferidos, en este caso, eran 403 (b), que sabían que nunca gastarían. El esposo no necesitaba la cuenta pero le gustaba tenerla para gastar dinero extra para el "por las dudas".

La esposa, sin embargo, sabía que nunca lo gastaría y, dado que tenían dos hijos con dos nietos que querían ayudar a pagar la escuela y otras necesidades financieras a medida que crecían, estaban interesados en ver qué posibilidades tenía para pasar. Más.

Sabía que las distribuciones mínimas requeridas estaban a solo un año de distancia y que se vería obligada a sacar dinero que no necesitaba. Ella no estaba muy segura de cuáles eran sus opciones, así que hizo una cita con mi equipo para ver qué podía hacer.

A continuación se muestra un ejemplo de estudio de caso que examina las diferentes opciones que uno podría tener que desea tomar dólares de jubilación, ya sea en un 401 (k), 403 (b), plan de compensación diferida, o un 401 (k), para pasar un mayor beneficio de muerte o herencia a los beneficiarios. Analizaremos cinco opciones diferentes que compartimos con ella para ver cuál tenía más sentido.

Opción 1: No hacer nada

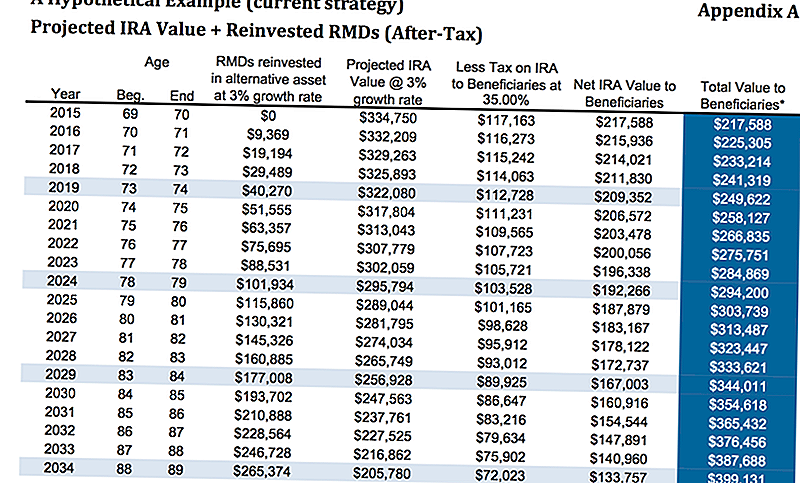

El dinero estaba actualmente en un 403 (b) donde dos tercios de la cuenta estaban en una anualidad fija pagando aproximadamente el 3%. Ella, por supuesto, no tenía que hacer nada con el dinero. Queríamos mostrarle lo que le gustaría en caso de que le ocurriera algo.

Suponiendo una tasa de crecimiento del 3% y un impuesto del 35%, a los 80 años, ella pasaría aproximadamente $ 313,487. Eso supone que ella invirtió las distribuciones mínimas requeridas y obtuvo el 3% de esos activos en la tasa impositiva que mencioné anteriormente al 35%. Esto no supone que los beneficiarios aprovechen la opción de estiramiento si la convirtió en una IRA Tradicional o una IRA LendingClub.

Según un artículo de MarketWatch, un estudio encontró que un tercio de las personas que recibieron una herencia no tuvieron ahorros, de hecho tuvieron ahorros negativos, dentro de los dos años posteriores a la recepción de la herencia (por lo tanto, aunque la ilustración a continuación es correcta, es posible que los niños podrían soplar el dinero de todos modos). Si eligen la opción IRA "estirar", así es como se calcularía eso.

Dame un momento para explicarte la opción de IRA "estirar". Es un concepto bastante simple.

Usted ve, cuando un no-cónyuge hereda una IRA, hay distribuciones mínimas requeridas que deben tomarse a lo largo de la expectativa de vida restante de la persona. Obviamente, una persona mayor tendrá un número restante de años más corto hasta que alcance su edad de expectativa de vida (realmente la edad de expectativa de muerte) que una persona más joven.

Ahí es donde la opción de IRA "estirar" entra en juego. Las personas con IRA pueden elegir nombrar beneficiarios más jóvenes en lugar de los más antiguos para que los fondos se conserven en el IRA durante un período de tiempo más largo.

La opción de IRA "estirar" permite a los beneficiarios aprovechar el aplazamiento de impuestos y también mantener el dinero en la cuenta de inversión para que pueda crecer más con el tiempo. Esto les da a los beneficiarios más jóvenes que son elegidos más flexibilidad para elegir lo que les gustaría hacer.

Es una idea bastante simple que funciona, pero hay muchas otras opciones. . . .

Opción 2: Anualidad de compra con jinete de beneficio por muerte mejorado

Analizamos cómo sería si ella no hiciera nada. La siguiente opción que veremos es si compró una anualidad con un beneficiario de beneficios de muerte mejorado.

Tenga en cuenta que varias anualidades tendrán diferentes jinetes de beneficios por muerte mejorados. Los jinetes mejorados de beneficios por fallecimiento tendrán un costo adicional además de los gastos internos que tenga la anualidad. El ejemplo que estamos viendo aquí es una renta vitalicia indexada fija, por lo que no hay un costo interno en las subcuentas y el beneficiario del beneficio por muerte mejorado es del 0,55%.

Por simplicidad, vamos a dejar de mencionar el nombre del proveedor de seguros ya que estos tipos de pasajeros cambian constantemente.

En la primera ilustración, estamos viendo una tasa de crecimiento del 0% sobre el capital, pero el jinete del beneficio por muerte se compondrá al 4% basado en la prima inicial, por lo tanto, con $ 325,000 invertidos inicialmente, a los 80, tendría $ 345,935 del beneficio por muerte además de $ 112,518 de retiros de sus distribuciones mínimas requeridas, sin asumir que esas hayan crecido en absoluto.

Solo en este escenario, ella tendrá aproximadamente $ 456,000 para pasar a sus herederos en comparación con los $ 313,000 anteriores. Como pueden ver, es un salto bastante significativo.

Si observamos un crecimiento hipotético de 5.5%, ahora vemos que el jinete de beneficio por fallecimiento mejorado a los 80 años sería de $ 484,140 más retiros acumulativos de $ 175,000 para un beneficio por muerte total de aproximadamente $ 659,000.

Tenga en cuenta, sin embargo, que habría que pagar impuestos sobre la parte del beneficio por fallecimiento, de modo que se reduciría la cantidad neta transferida a los herederos.

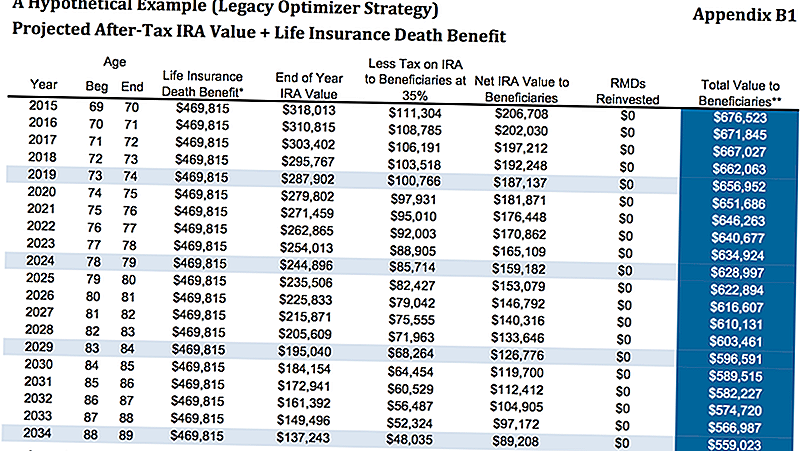

Opción 3: utilizar los RMD de IRA para comprar un seguro de vida

Como comentamos, el cliente tenía un año y medio de tener que sacar sus distribuciones mínimas requeridas. Sabía que no necesitaba el dinero, por lo que quería ver dónde podía mover ese dinero para mejorar las finanzas de sus hijos y sus nietos.

Otra posibilidad es dejar el IRA donde está, y luego tomar las distribuciones mínimas requeridas para comprar una póliza de seguro de vida permanente. En este caso, estamos estudiando una política de vida universal individual garantizada sin interrupción.

Como puede ver a continuación, estamos suponiendo que una tasa de retiro de IRA del 5% de $ 16,250 bruto menos el 25% de impuestos equivale a un retiro anual neto de $ 12,188. Esa cantidad se utiliza luego para comprar uno de los tipos de seguro de vida permanente, que le otorgará un beneficio por muerte libre de impuesto a la renta garantizado de $ 469,815.

Mirando el siguiente gráfico, apéndice B1, a los 80 años, entre el monto restante en su IRA más el beneficio por muerte libre de impuestos, el valor total para los beneficiarios sería de $ 616,607.

Esto es, por supuesto, dependiente de que ella pueda calificar para la póliza permanente pero, en su condición actual, no tendría problemas para ser aprobada. Si bien esa podría parecer la mejor opción, veamos otro ejemplo.

Opción 4: Anualidad de compra con EDBR + Life Insurance

De forma similar a la segunda opción, estamos comprando la misma anualidad con el beneficiario del beneficio por fallecimiento mejorado, pero luego tomamos los retiros y los usamos para comprar la póliza de seguro de vida permanente.

Hay algunas maneras diferentes en que podemos hacer esto, pero para simplificar, compraremos la misma póliza de seguro de vida anterior.

Con la renta vitalicia, suponiendo una tasa de crecimiento del 5.5%, el monto del beneficio por muerte mejorado sería de $ 489,000. Después de deducir aproximadamente el 35% de impuestos que redituaría $ 317,000 más los $ 469,000 para $ 786,000 netos para sus herederos.

$ 489,000 después del 35% de impuestos = $ 317,000. $ 317,000 + $ 469,000 = $ 786,000.

Opción 5: Comprar SPIA + Life Insurance

La última opción que mostramos fue utilizar el IRA para comprar un SPIA, también conocido como anualidad de prima única. Luego, usaríamos el pago de la anualidad para comprar la póliza de seguro de vida. Esto le daría un beneficio por muerte libre de impuestos garantizado de $ 675,251.

El único inconveniente de esta estrategia fue que una vez que compramos un SPIA, estamos perdiendo el control del dinero. En los ejemplos anteriores que usan la anualidad, a pesar de que tenían un período de contrato de 10 años, ella todavía tenía cierto control y se le permitía retirar alrededor del 10% anual sin penalidades.

Al optar por ir a la SPIA, obtendría un beneficio por fallecimiento más alto, aunque no mucho más, y estaría perdiendo el control de una gran parte de su jubilación.

Esta es la estrategia que menos recomendamos, pero queríamos mostrarla para que ella pudiera ver si quería aprobar un seguro de vida más libre de impuestos.

Pensamientos finales

Como puede ver, había bastantes opciones para elegir. Creemos en presentar estas opciones a nuestros clientes porque queremos que ellos sepan no solo qué nosotros piensan que deberían hacer, pero por qué creemos que deberían tomar una opción particular.

Además, presentar una variedad de opciones nos da la oportunidad de descubrir más acerca de nuestros clientes. Muchas veces, cuando nuestros clientes miran las opciones, uno de los pros o contras de una opción particular puede traer una consideración que cambie la ecuación.

Por ejemplo, si el cliente desea el control total de su dinero, obviamente no querrá elegir comprar el SPIA. Es posible que no se den cuenta de que, en algunos casos, aumentar el beneficio para los beneficiarios puede hacer que pierdan el control de su dinero, lo que nos ayuda a reducir el enfoque.

Al final, sugerimos la opción # 4 para nuestro cliente. ¿Qué opción te gusta? ¿Cuál escogerías para ti? Háganos saber en los comentarios!

Salvar

Salvar

Salvar

Mensajes Populares

Obtenga dinero gratis: 12 pasos para recolectar $ 1,765 de estas compañías

31 de los mejores regalos gratuitos que hemos encontrado en línea

12 semanas sin trabajo: cómo me estoy preparando para el permiso de maternidad

21 Formas extrañas (pero totalmente legales) de ganar dinero extra si eres un tipo

11 cosas que la mayoría de nosotros no hacemos en la tienda de comestibles, pero podrían ahorrarnos $ 100 o más

Deja Tu Comentario