¡Examen sorpresa!

¿No te encanta escuchar esas palabras?

Quiero decir, siempre y cuando el cuestionario solo tenga seis preguntas y no cuente para tu calificación final, ¿a amiright?

Esta prueba de finanzas personales de GOBankingRates puede no aparecer en su boleta de calificaciones, pero lo que aprenda de ella definitivamente aparecerá en su cuenta bancaria.

No hay límite de tiempo, ¿listo? ¡Ir!

¿Cómo harías?

No se sienta mal: De 2001 encuestados, el 97% de los estadounidenses no pudieron corregir 5 de 6.

Una cosa interesante acerca de los resultados es que los hombres y las mujeres obtuvieron el mismo puntaje promedio pero obtuvieron una mayor corrección en las diferentes categorías.

Definitivamente hay algo que decir para repasar las categorías en las que estás un poco más débil, así que repasemos las respuestas y descubramos qué refrescos necesitas.

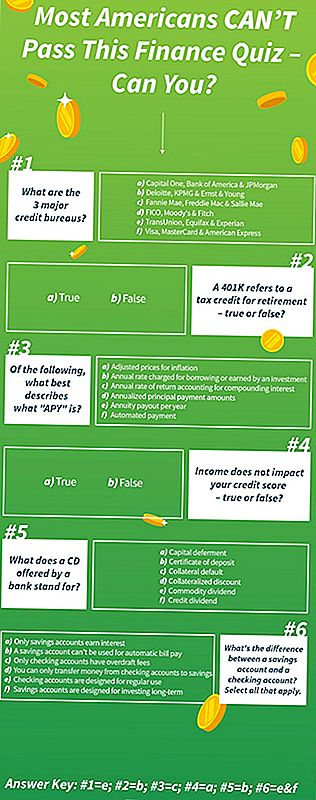

1. ¿Cuáles son las tres principales oficinas de crédito?

Hemos tenido un buen comienzo: el 60% de las personas tiene esta complicada pregunta sabiendo que TransUnion, Equifax y Experian son las tres principales oficinas de crédito.

Un 25% no sorprendente: Visa, Mastercard y American Express eran oficinas de crédito. Si bien son compañías de tarjetas de crédito y el uso de sus productos puede reducir o mejorar su puntaje crediticio, las compañías no lo miden como una agencia de crédito.

¿Quién lo sabía mejor? Mujeres de 35 a 44 años.

2. Un 401 (k) se refiere a un crédito fiscal para la jubilación. ¿Verdadero o falso?

Estamos cayendo un poco ahora.

Solo el 51% de los encuestados sabía que esta pregunta es falsa. Sin embargo, es otro problema complicado, porque un 401 (k) es un refugio fiscal, no un crédito impositivo.

Un crédito fiscal reduce la cantidad que adeuda en impuestos, lo que puede dar como resultado un reembolso mayor o solo una factura de impuestos más pequeña. Los créditos fiscales son buenos, pero solo ciertas personas califican para ellos.

Un 401 (k) es excelente porque le permite deducir efectivo de su cheque de pago para que vaya directamente a inversiones sin impuestos. Ese impuesto es dinero que le darías al gobierno, pero con un 401 (k) puedes guardarlo y dejar que crezca a tu favor.

¿Quién lo sabía mejor? Mujeres de 65 años o más.

3. De lo siguiente, ¿qué mejor describe lo que es "APY"?

Aquí es donde nos caemos de los rieles.

APY significa rendimiento porcentual anual. Ahora, tal vez si esa fuera una de las respuestas, más personas lo habrían hecho bien.

La respuesta correcta fue "tasa de rendimiento anual que representa el interés compuesto". Solo el 12.55% de las personas respondieron correctamente.

Parece que el 55% obviamente solo buscaba letras que se ajustaran al acrónimo porque pensaban que era "Pagos de anualidad por año". Debo admitir que me equivoqué.

Los APY son los pagos de intereses utilizados para las inversiones, mientras que los APR son los cargos por intereses utilizados para los préstamos. Los pagos de anualidad no tienen un acrónimo. Y mientras estamos en eso, debes saber qué es una anualidad.

¿Quién lo sabía mejor? Hombres de 45 a 54 años.

4. Los ingresos no afectan su puntaje de crédito. ¿Verdadero o falso?

Este es un poco mejor, pero aún triste, sobre todo porque es la pregunta más directa en el cuestionario. Solo el 40% de las personas lo hicieron bien.

Los cinco factores que afectan su puntaje de crédito son:

- Historial de pagos

- Uso de crédito

- Longitud del historial de crédito

- Mezcla de crédito y tipos

- Crédito reciente

El ingreso no afecta su puntaje de crédito. Puede ser súper rico y tener un puntaje de crédito malo si nunca paga las facturas de su tarjeta de crédito. También puede tener un puntaje de crédito perfecto, pero solo $ 2 en el banco.

¿Quién lo sabía mejor? Mujeres de 18 a 24 años.

5. ¿Qué significa un CD ofrecido por un banco?

¡Estamos volviendo en la dirección correcta! Casi el 66% de los encuestados sabía que CD significa Certificado de depósito.

¿Pero sabes lo que es un Certificado de Depósito? Le das dinero al banco, que luego lo retiene por un período de tiempo, generalmente de seis meses a cinco años. Al final de ese tiempo, tendrá acceso a su dinero nuevamente y al interés acumulado, el APY.

Los CD tienden a tener un APY más alto que las cuentas de ahorro de alto rendimiento. Pero a menos que pueda predecir el futuro, puede que no valga la pena correr el riesgo de necesitar ese dinero antes de que esté disponible nuevamente.

¿Quién lo sabía mejor? Hombres de 65 años o más.

6. ¿Cuál es la diferencia entre una cuenta de ahorros y una cuenta de cheques? Por favor seleccione todas las respuestas válidas.

Éste tenía dos respuestas correctas: el 55% de las personas sabía que las cuentas corrientes están diseñadas para un uso regular, y el 44% sabía que las cuentas de ahorro están diseñadas para invertir a más largo plazo.

La palabra "invertir" era engañosa.

Resulta que el 30% de las personas pensaba que solo las cuentas de ahorro pueden ganar intereses, lo que Penny Hoarders sabrá es falso. Hay excelentes bancos en línea que ofrecen cuentas de cheques APY al 1%.

¿Quién lo sabía mejor? Hombres de 18 a 24 años.

El llevar?

No se preocupe si se tropezó con la redacción de esta prueba, pero también sabe que tiene algo que hacer.

Señoras: Estamos realmente al tanto de los puntajes de crédito y la jubilación, pero debemos enfocarnos más en optimizar nuestra banca e invertir en el aquí y ahora.

Señores: es posible que sepan qué productos bancarios existen, pero es posible que desee verificar su puntaje crediticio de vez en cuando para asegurarse de que podrá obtener esos productos financieros cuando los necesite.

Jen Smith es una escritora junior en The Penny Hoarder y ofrece consejos para ahorrar dinero y pagar deudas en Instagram en @savingwithspunk.

Mensajes Populares

¿Qué es un Defensor del Contribuyente y debe contactarse con uno?

¿Puede ser despedido al invertir en acciones de marihuana?

5 maneras de aumentar sus ahorros en 2018

Cómo comenzar con la piratería de la casa para construir riqueza inmobiliaria

Revisión de Pickpocket.me: aplicación que lo ayuda a pagar préstamos estudiantiles

Deja Tu Comentario