Hace dos semanas, estaba conversando con un lector que estaba investigando fondos de índice de bajo costo. Estaba muy emocionado porque quería aprender sobre las proporciones de gastos, comisiones, tarifas y más. Aunque hablo de finanzas todo el tiempo, todavía es raro tener a alguien interesado durante largos períodos de tiempo.

Después de conversar un poco, le pregunté qué lo hacía tan interesado en el tema. Parecía que estaba haciendo lo suficientemente bien. Definitivamente tenía algunos fondos invertibles, estaba en camino a la jubilación, y todo parecía estar bien.

Me dijo - "Siento que mi asesor no me está guiando en el camino correcto en función de lo que leo en línea en sitios como el suyo."Le pedí que elaborara un poco para mí.

Él dijo - "Mi consejero constantemente habla sobre cómo él es el mejor actor en Carolina del Norte. Sin embargo, en todas partes que leo en línea dice que invertir con fondos Vanguard de bajo costo. Cuando le menciono eso, él cambia de tema o se desvía a otros temas. Me hace sentir mal ...'

Más allá del hecho de que no debe sentirse así con un asesor financiero, creo firmemente que su asesor financiero debe ser muy transparente con los costos para usted. Cuando este lector compartió su cartera conmigo, estaba tan triste ...

Cuotas de inversión explicadas

Cómo este lector estaba siendo influenciado por los honorarios

Este lector tenía su cuenta y asesor financiero en una de las dos firmas financieras más importantes del país. Para este privilegio, el lector estaba pagando una tarifa de $ 40 por año para la primera cuenta, $ 20 por año para la segunda cuenta y $ 48 por año para su cuenta de jubilación.

En la superficie, pagarle a un asesor financiero solo $ 108 por año es una buena oferta. Mi lector estaba molesto por estos honorarios, especialmente porque su asesor financiero los "culparía por la Regla Fiduciaria del DOL y el Gran Gobierno", pero al darse cuenta de que eran bastante bajos, se sintió mejor. Pero las tarifas realmente no se detienen allí.

Dónde estaba realmente metido en las tarifas estaba en su cartera. Este asesor lo puso en los siguientes fondos:

Nombre del Fondo | Símbolo | Índice de gastos | Carga de front-end | Comisión del distribuidor |

|---|---|---|---|---|

Hartford Balanced Fund - Clase A | ITTAX | 1.14% | 5.75% | 4.75% |

Hartford Dividend & Growth Fund - Clase A | IHGIX | 1.03% | 5.75% | 4.75% |

Hartford MidCap Fund - Clase A | HFMCX | 1.16% | 5.75% | 4.75% |

Hartford Equity Income Fund - Clase A | HQIAX | 1.02% | 5.75% | 4.75% |

Hartford MidCap Value Fund - Clase F | HMVFX | 0.83% | 0% | 0% |

Hartford International Opportunity Fund - Clase I | IHOIX | 0.88% | 0% | 0% |

American Funds Growth Fund America - Clase A | AGTHX | 0.64% | 4.50% | 3.50% |

Fondo AMCAP de American Funds - Clase F3 | FMACX | 0.37% | 0% | 0% |

American Funds Growth Fund - Clase 529A | CGFAX | 0.72% | 5.75% | 4.75% |

Lo que es importante tener en cuenta aquí es que estos son fondos realmente caros para poseer. No solo hay cargas de ventas en el front-end de muchos de estos fondos, tienen índices de gastos muy altos, y muchos también cobran tarifas de 12B-1.

Además, es raro que las opciones de activos. No entramos en demasiados detalles sobre los tipos de cuenta, pero compartió que su asesor manejaba una cuenta regular, una cuenta de jubilación y un plan de ahorro para la universidad 529. Entonces, supongo que en la cuenta de jubilación, él quiere con algunos de los fondos sin carga porque no pudo justificar la gran carga de ventas como fiduciario.

Así que aquí está la parte aterradora. Mire cuánto estaba pagando en honorarios (en dólares) a este "asesor financiero":

Símbolo | Monto en dólares | Cargo de ventas | Comisiones de comisión | Tasas anuales de gastos |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Total | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Ay.... ¿ves cuánto paga este tipo en su cartera de $ 199,000? ¡DEMASIADO DEMASIADO!

Y este asesor financiero: gana $ 7,427.50 en comisiones además de su tarifa de asesoramiento de $ 108 por año. Cuando agrega el índice de gastos, este portafolio está costando al inversor $ 11,004.71 en el año 1. Y potencialmente le cuesta al inversor $ 1,879.21 o más por año después!

También debo mencionar que es muy probable que esta persona esté "reequilibrando" las carteras de sus clientes al menos una vez al año, lo que significa más comisiones en su bolsillo. Todo a expensas de su cliente.

Lo que no creo que se haya dado cuenta es que su inversión de $ 40,000 comenzó en $ 37,700 debido a este cargo de ventas, por lo que ya estaba invirtiendo en desventaja. ¡Entonces, agrega las enormes tarifas anuales encima!

Personalmente creo que esto está muy mal. Y lo que agrava el problema es que este asesor no fue transparente con su cliente. Si un asesor es transparente y alguien quiere pagar, eso es una cosa. Pero cuando el cliente queda a oscuras sobre los costos reales de sus inversiones, en mi opinión eso debería ser criminal.

Lo que una cartera de bajo costo parece LIke

Mirando esta cartera de chicos, ni siquiera sé si realmente tiene mucho sentido.

Pero, por el bien de los argumentos, digamos que sí. ¿Podríamos construir una cartera de costos mucho más bajos? 100% si

Así es como se ve una cartera de bajo costo similar. Observe que combiné un par de fondos en el mismo fondo para el crecimiento de gran capitalización. Las inversiones en las que se encontraba no tenían sentido, pero sí las opciones de la cuenta de jubilación.

Además, elegimos una cartera Vanguard 529 para imitar el plan 529 existente. Las opciones del plan pueden variar, y podría tener sentido abrir un plan específico del estado.

Hartford Balanced Fund - Clase A (ITTAX)

Hartford Dividend & Growth Fund - Clase A (IHGIX)

Hartford MidCap Fund - Clase A (HFMCX)

Hartford Equity Income Fund - Clase A (HQIAX)

Hartford MidCap Value Fund - Clase F (HMVFX)

Fondo de Oportunidades Internacionales de Hartford - Clase I (IHOIX)

American Funds Growth Fund America - Clase A (AGTHX)

Fondo AMCAP de American Funds - Clase F3 (FMACX)

American Funds Growth Fund - Clase 529A (CGFAX)

Vanguard Balance Index Fund - Admirals Shares (VBIAX)

Vanguard Dividend Appreciation Fund - Admirals Shares (VDADX)

Vanguard MidCap Index Fund - Admirals Shares (VIMAX)

Vanguard Equity Income Fund - Admirals Shares (VEIRX)

Índice de valor de Vanguard MidCap - Admirals Shares (VMVAX)

Índice Vanguard Total International - Admirals Shares (VTIAX)

Vanguard Growth Index Fund - Admirals Shares (VIGAX)

Vanguard Growth Index Fund - Admirals Shares (VIGAX)

Vanguard 529 Growth Index Portfolio (Fondo 4517)

Símbolo | Índice de gastos | Monto en dólares | Cargo de ventas | Comisiones de comisión | Tasas anuales de gastos |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

Fondo 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

Total | | $199,000 | $0 | $0 | $176.60 |

Simplemente invirtiendo en una cartera de bajo costo, pudimos reducir los costos totales de $ 11,004.71 a solo $ 176,60. Eso es una reducción del 99% en los costos.

Digamos que incluso quiere pagarle a un asesor financiero que solo le cobre para ayudarlo a configurarlo. Bueno, ese sería un costo único de alrededor de $ 1,000. Incluso si agrega eso, solo está pagando $ 1,176.60 en el año uno, que es un 90% menos de lo que pagaría con este asesor financiero.

No solo eso, sino que las tarifas anuales son significativamente más bajas. ¡La cartera original costaba al inversor $ 1,879.21 por año! ¡Esta nueva cartera con fondos mutuos de bajo costo solo está costando al inversionista $ 176.60 por año! UN 91% de reducción en gastos anuales!

Qué tipos de tarifas (y palabras) debe tener en cuenta

En el mundo de hoy, puedes invertir de forma gratuita. Existen múltiples servicios, y muchas de las grandes compañías, que tienen ETF sin comisiones, cuentas IRA mínimas en cuenta y operaciones con acciones gratuitas.

Y el precio del asesoramiento financiero también ha disminuido significativamente. Si desea que un robo-advisor invierta automáticamente, Betterment solo le cobra una comisión anual del 0.25%.

El hecho es que debe concentrarse en evitar las tarifas: las tarifas son el mayor costo para los inversores a largo plazo. Por lo tanto, minimizarlos debería ser tu principal prioridad. Pero, ¿de qué debes cuidarte?

Fondos de carga / carga de ventas - La mayor tarifa que golpeó a nuestro lector fue la carga de ventas. Casi todos los fondos en los que su asesor financiero lo colocó estaban "cargados", lo que significa que le cobraron una comisión por invertir. En este caso, casi siempre fue 5,75% por adelantado. Y el asesor financiero recibió una comisión de esa carga del 4,75%.

¿Ves por qué los asesores financieros pueden ser incentivados a dirigir clientes a fondos mutuos cargados? Ahí fue donde el gran dinero fue para este asesor. La tarifa anual no era nada (solo $ 108 por año). Pero este asesor estaba ganando casi $ 7,500 en comisiones por este inversor.

Peor aún, pudimos encontrar fondos menos costosos para todas las inversiones en las que este asesor financiero colocó a su cliente. Mi opinión es que esto no está en el interés fiduciario del cliente. Realmente me pregunto cómo el asesor financiero lo justificaría ante un tribunal si lo demandaran.

El resultado final es evitar fondos mutuos que tengan una carga de ventas. Puedes hacerlo mejor.

Índice de gastos - La siguiente tarifa más importante a tener muy en cuenta es la relación de gastos. Este es el porcentaje de su inversión que pagará cada año a la compañía de fondos mutuos / ETF. Es una tarifa anual, por lo que se suma a su inversión.

Muchos ETF básicos y fondos mutuos tienen una relación de gastos de menos de 0.25%. Las mejores proporciones de gastos disminuyeron 0.03% a 0.06%. Si nota en la historia de nuestros lectores, no solo se vendieron fondos mutuos cargados, sino que cada uno de estos fondos tuvo una relación de gastos superior al 1%. Eso es increíblemente alto (y en mi opinión, debería estar prohibido).

Por lo general, su índice de gastos será menor con los fondos del índice bursátil y mayor con los bonos y fondos internacionales. Las tarifas son solo mayores para este tipo de inversiones. El resultado final aquí: busque la relación de gastos más baja posible.

Comisiones - Las comisiones son lo que le paga a su agente para invertir. Por ejemplo, Fidelity tiene comisiones de $ 4.95, pero también tienen muchos ETF sin comisión.

Debe buscar evitar comisiones donde sea posible. Pero no evite las comisiones a expensas de mayores índices de gastos.

Por ejemplo, si tiene un fondo libre de comisiones con una relación de gastos del 0,10% y un ETF por el que pagará $ 4,95, pero tiene solo un coeficiente de gastos del 0,06%, vaya con la proporción de gastos más baja. Dado que es un porcentaje de su inversión, ¡eso es más dinero que cualquier comisión!

En este ejemplo, si invertimos $ 20,000, la relación de gastos en 0.10% es de $ 20. Con un 0.06%, es $ 12 por año, un ahorro de $ 8 por año, que ya supera el gasto de comisión de solo $ 4.95.

"Asesor Financiero Superior" - Si alguna vez escuchas a un asesor financiero que se jacta de ser el principal asesor financiero en su empresa o área, busca una aclaración. Verá, muchas empresas clasifican internamente a sus asesores por cuánto dinero aportan a la empresa o por la cantidad de comisiones que ganan.

Como inversionista, estas podrían ser las métricas opuestas que desea de su asesor financiero. No quiere trabajar con el asesor ganando la mayor cantidad de comisiones, ¡porque le cobran esas comisiones!

Ahora, algunas clasificaciones pueden ser útiles, pero solo haga su diligencia debida antes de trabajar con alguien.

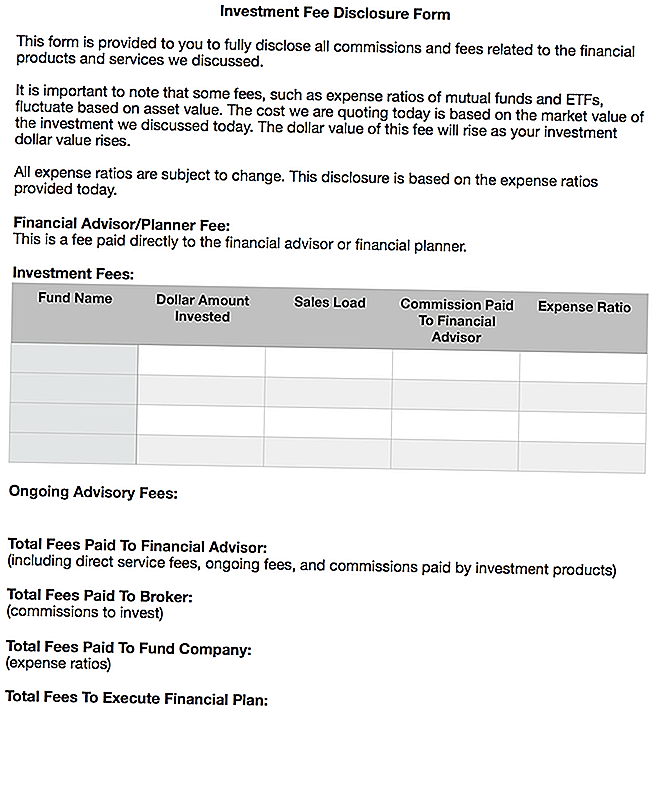

Mi sueño sobre cómo los asesores financieros honestos revelarían sus honorarios

La parte triste de esto es que toma mucho tiempo y esfuerzo averiguar lo que realmente está pagando a su asesor financiero. Pasé aproximadamente una hora investigando los honorarios, los índices de gastos y las comisiones que el asesor financiero recibía para este artículo. Y la mayoría de las personas no pasarán su tiempo haciendo eso.

Realmente, con más asesores, fui directo, honesto y transparente con respecto a sus honorarios. Es por eso que realmente me gustan los planificadores financieros de tarifa única. Usted paga una tarifa fija por adelantado y obtiene un plan financiero que puede ejecutar.

Sin embargo, ni siquiera sé si eso es suficiente para lo que la gente necesita saber sobre sus honorarios de inversión. Creo que hemos recorrido un largo camino al revelar los honorarios de las hipotecas, los préstamos para automóviles, las tarjetas de crédito y más, pero las inversiones siguen siendo un área muy oscura.

Desearía que los asesores financieros honestos prepararan una divulgación de tarifas de un solo buscapersonas, y se lo requeriría que lo revise con los clientes. El cliente tendría que cerrar sesión en él.

Lo visualizo así:

He subido un documento de Word de este formulario si alguien quiere usarlo y / o modificarlo. Puede descargar una copia aquí: Formulario de divulgación de las tasas de inversión

Creo que este tipo de formulario traería una gran cantidad de transparencia a los costos asociados con la inversión, el asesoramiento financiero, el verdadero interés fiduciario y más.

Pensamientos finales

Realmente lo odio cuando veo lectores en una mala situación. No creo que sea correcto cómo el asesor financiero de este lector configura sus inversiones. Sin embargo, esta es tristemente una práctica común y he oído hablar de ella un poco.

Es una de las razones por las que decidí no entrar en servicios financieros después de hacer una pasantía en una correduría que estaba haciendo cosas similares. Simplemente se sentía sucio.

En el mundo de hoy, puede configurar una cartera de bajo costo y ahorrar miles de dólares en tarifas. Si quiere o necesita asesoramiento, pague, pero asegúrese de comprender completamente lo que está pagando y todos los costos asociados.

Si no se siente cómodo ni siquiera gestionando su cartera después de obtener un plan financiero, entonces mirar a un servicio robo-consejero como Betterment es una gran manera de hacerlo. Por una pequeña tarifa (0,25% de los activos), se encargan de todo, desde el principio hasta el final. Todo lo que tienes que hacer es transferir dinero a la cuenta, tan simple.

En resumidas cuentas, no necesita ser manipulado para obtener asesoramiento financiero sólido. Y SIEMPRE debe saber lo que está pagando.

¿Cuáles son sus pensamientos sobre esto? ¿Te han aprovechado (o has visto que sucede)? ¿Cree que la regla fiduciaria debería ser más estricta al divulgar los costos y tarifas de inversión?

Mensajes Populares

Cómo invertir en NEO (¿y es realmente más que una criptomoneda?)

6 Flujos de ingresos valiosos para poner en marcha a los 20 años

Cómo funcionan los impuestos sobre las criptomonedas como el trabajo de Bitcoin

Los 10 mejores sitios de inversión de Bitcoin y Criptografía

Revisión de Robinhood: ¿vale la pena los tratos gratuitos de la Comisión?

Deja Tu Comentario