Para agregar a nuestra serie continua sobre el uso de Thinkorswim para analizar la opción Griegos, veremos Theta, o el factor de disminución de tiempo.

Si necesita consultar las otras publicaciones, aquí están: Delta y Gamma.

Opciones de Trading: Theta

Theta es una estimación de cuánto disminuye el valor teórico de una opción cuando transcurre 1 día y no hay cambios en el precio de las acciones subyacentes o la volatilidad. Theta se usa para estimar cuánto disminuye el valor de una opción a medida que pasa el tiempo. Las llamadas largas y las puts siempre tienen theta negativo, y las llamadas cortas y las puts cortas tienen theta positivo. El stock en sí tiene cero theta, ya que su valor no está limitado por una fecha de vencimiento.

Theta no reduce el valor de una opción a un ritmo par. Theta tiene mucho más impacto ya que una opción se acerca al vencimiento, ya que hay menos tiempo para realizar un movimiento en el stock subyacente. Theta es más alto para las opciones de cajeros automáticos, y es progresivamente menor ya que las opciones son ITM u OTM. El theta de opciones también es menor cuando hay menos volatilidad o más días para la caducidad.

Hay una compensación entre gamma y theta. Las opciones que tienen la gamma más alta también tienen la theta más alta.

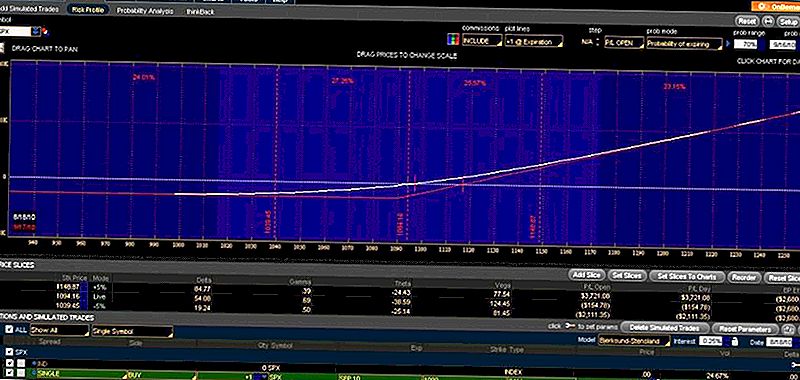

En el siguiente ejemplo, tomamos la misma llamada SPX Sept10 1090 de los ejemplos anteriores, y saltamos adelante en el tiempo en 1 día de negociación. Aquí estaba el ejemplo anterior:

ThinkorSwimSPXSept10

En el ejemplo anterior, theta es -38.59. Tiene la gamma más alta y, como resultado, también tiene la theta más alta. Es el más alto porque apenas es ITM. Si saltamos hacia adelante 12 horas hasta el comienzo del próximo día de negociación, puede ver que el precio de la opción no ha cambiado (el mercado aún no se ha abierto), pero theta y gamma han aumentado.

Espero que esto ilustre la importancia de theta y el valor del tiempo de las opciones.

Mensajes Populares

Revisión Alliant Credit Union

Primera revisión de la Cooperativa de Crédito Federal Tech

Revisión de la Unión Federal de Crédito de la NASA

Revisión de la Unión de Crédito Federal de la Marina

![Las 10 mejores cuentas del mercado monetario para 2018 [¡Actualizado!]](https://time4invest.com/pic/fin-good/the-top-10-best-money-market-accounts-for-2018-updated.jpg)

Las 10 mejores cuentas del mercado monetario para 2018 [¡Actualizado!]

Deja Tu Comentario