Mantener la asignación de activos adecuada a lo largo del tiempo es una de las tres claves para invertir el éxito a largo plazo. La razón es simple: con el tiempo, su cartera ideal se desaprovecha porque algunas inversiones funcionan mejor que otras.

Por ejemplo, si estuvieras mirando tu cartera como lo hice el año pasado, habrás notado que tus acciones de gran capitalización en EE. UU. Superaron a la mayoría de las otras inversiones en tu cartera. Como resultado, podría estar realmente fuera de control en ese sector este año. Puede que no creas que importa, no vendas tus ganadores, ¿no? Bueno, ¿qué sucede si el mercado de valores de EE. UU. Corrige el 10% este año? Luego, en lugar de bloquear las ganancias, su nuevo 51% de su cartera recibiría un golpe mayor de lo necesario.

¡Es por eso que la asignación de activos es clave!

Por qué la mayoría de los inversores fracasan en la asignación de activos

Pero apuesto a que, incluso si es diligente a la hora de seleccionar una asignación de activos adecuada, sigue fracasando en mantener una cartera realmente equilibrada. ¿El problema?Múltiples cuentas de inversión.La verdad es que, con el tiempo, la mayoría de los inversores simplemente construyen múltiples cuentas de inversión, y tan ciertoasignación total de activos de la carterase vuelve difícil

Veamos qué puede acumularse a lo largo del tiempo:

- Cuenta tradicional de corretaje

- Roth IRA

- 401k (y podría tener varios de estos al cambiar de empleador)

- SEP IRA (o solo 401k, o SIMPLE IRA)

- Préstamos punto a punto (Prosper or Lending Club)

- Bienes inmuebles (como RealtyShares)

Ahora dígame esto: ¿realmente mantiene una sólida asignación de activos en todas estas cuentas aleatorias?Probablemente no.

Pero arreglemos eso ahora mismo.

Usar herramientas gratuitas para ayudar

Hay dos cosas gratis que puedes hacer ahora mismo para ayudar. He hecho ambas cosas, y compartiré cuál prefiero.

Configuración de una hoja de cálculo de Excel

Primero, puedes usarSobresalir. Normalmente, si ayudo a alguien a armar la asignación de activos para su cartera, usaré una hoja de cálculo de Excel para equilibrar las diversas cuentas. Hace poco estuve ayudando a un miembro de la familia, y tenían una cuenta de corretaje tradicional, 2 IRA tradicionales (una para cada cónyuge), 2 Roth IRA, una pensión para cada uno de ellos que necesitarían renovar, y luego la cuenta básica y guardando cuentas. Puede ser desalentador

Para ilustrar esto, adjunté mi hoja de cálculo de muestra: Hoja de cálculo de asignación de activos. Es una tarifa, así que descárgala y compruébalo.

El problema con este método es que los fondos mutuos y los ETF a veces pueden ser difíciles de analizar. Realmente tiene que investigar y averiguar cuál es la asignación, porque muchos fondos mutuos y ETF son una mezcla. Verás en mi hoja de cálculo cómo dividí esto.

Uso de capital personal para sus cuentas

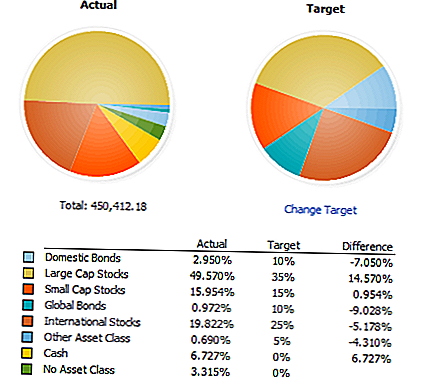

El método que prefiero es usar un programa gratuito como Personal Capital (también puedes usar Mint, pero no es tan poderoso). Personal Capital conecta automáticamente todas sus cuentas en un tablero simple, y luego configura cuál es su asignación actual de activos automáticamente. Luego, muestra todo en un tablero simple y fácil de leer:

Desde aquí, puede ver modificar su cartera para llegar a su asignación de activos objetivo. Los únicos inconvenientes de Personal Capital son que no puede asignar clases de activos a las inversiones (de ahí provienen las secciones no clasificadas), y no puede configurar fácilmente una asignación de activos objetivo. Pero Capital Personal es gratis, y lo hace sin dolor para usted.

Usar herramientas de pago para ayudar

Si usar Capital personal no es suficiente para usted, existen herramientas de pago que pueden ayudarlo. Mi herramienta de pago favorita es Quicken, que puede usar para administrar todas sus cuentas y dinero en un solo lugar.

Quicken compensa todo lo que no tiene Personal Capital: puede asignar inversiones a clases de activos y le permite configurar su asignación de activos personalizada. Luego, le muestra rápidamente qué posiciones necesita reducir y dónde tiene que agregar, para que no tenga que hacer suposiciones por su cuenta. Incluso le ofrece sugerencias sobre dónde puede mejorar sus propiedades:

Ahora, puede ver rápidamente dónde necesita reequilibrar su cartera y hacerlo de la manera correcta. También hay una calculadora disponible que le muestra los montos específicos en dólares que necesita cambiar, de modo que cuando llegue el momento de realizar los intercambios, sepa lo que necesita vender y lo que necesita comprar.

** Es importante tener en cuenta que Quicken solo es útil si usa la versión para PC. La versión de Quicken para Mac es terrible y no puede ayudar con esto.

Pensamientos finales

Es esencial que reequilibre su cartera, lo recomiendo anualmente, y use la temporada de impuestos como el mejor momento para hacerlo, para que no lo olvide. Puede ser fácil olvidarse de reequilibrar su cartera, especialmente después de un año sólido de ganancias que lo hacen sentir un poco enrojecido. Pero, si no quieres ser más pobre este otoño, ¡debes reequilibrar ahora!

Si desea más orientación y ayuda, consulte nuestra serie gratuita de capacitación en inversión de video, donde cubrimos la asignación de activos y ¡mucho más!

Mensajes Populares

Ponte en forma mientras ganas $ 15 + por hora con este impresionante atuendo lateral

Floridanos: Aquí hay 12 maneras sorprendentes (y legales) de ganar dinero

Bose sabe que eres un fan de Ed Sheeran, y supuestamente está vendiendo esa información

6 artículos diarios que pueden recibir pagos por reciclar

Amazon está contratando Asociados de Atención al Cliente Work-From-Home en 24 estados

Deja Tu Comentario