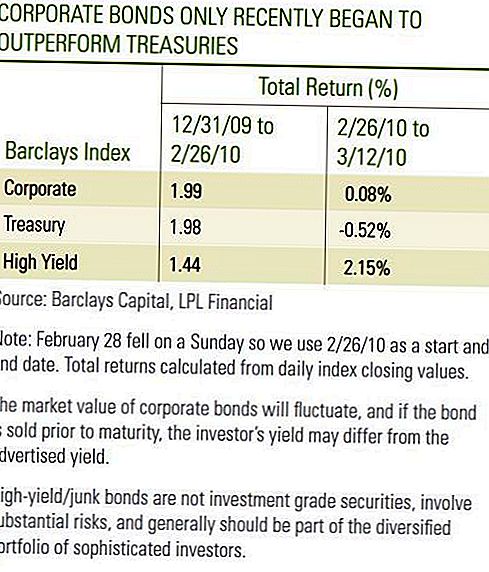

A fines de febrero, los inversores en bonos corporativos probablemente estaban satisfechos con el desempeño de la inversión de 2010 hasta el momento. Tanto el Bono Corporativo de Grado de Inversión como el Bono de Alto Rendimiento fueron positivos, sin embargo, una mirada más cercana reveló que los Bonos Corporativos de grado de inversión apenas superaron los Bonos del Tesoro, mientras que los Bonos de Alto Rendimiento tuvieron un desempeño inferior al de los Bonos durante los primeros dos meses de 2010. [Ver tabla] . Las dos primeras semanas de marzo han sido testigos de un fuerte desempeño de los Bonos Corporativos de grado de inversión y los Bonos de alto rendimiento en relación con los bonos del Tesoro. Si bien solo en un corto período de tiempo, vemos el desempeño en marzo de manera positiva, ya que los bonos corporativos mantuvieron el ritmo durante un período favorable para los bonos del Tesoro. Más importante aún, los bonos corporativos mostraron resiliencia y, en el caso de los Bonos Corporativos de Alto Rendimiento, ganancias absolutas, a medida que los rendimientos de los bonos del Tesoro subieron.

Tanto los bonos corporativos de grado de inversión como los de alto rendimiento continúan exhibiendo mejores fundamentos, un impulsor principal de un sólido comienzo de marzo. La solvencia crediticia depende de generar las ganancias para respaldar los pagos de intereses. Con la temporada de ganancias del cuarto trimestre de 2009 prácticamente terminada, el 72% de las empresas en el Índice S & P500 superó las expectativas de ganancias. Excluyendo los datos financieros, que registraron grandes ganancias dado un muy deprimido cuarto trimestre de 2008, las ganancias aumentaron un saludable 11.8% en el cuarto trimestre de 2009 en comparación con el cuarto trimestre de 2008, según Bloomberg. Si bien los buenos informes de ganancias reflejaron la reducción de costos y la mejora de la productividad, el crecimiento de los ingresos de la línea superior también aumentó en otro signo positivo para el sector. Los ingresos aumentaron 6% en general, 3% excluyendo a las empresas financieras, durante el cuarto trimestre de 2009 versus el mismo trimestre de 2008.

Tabla de bonos corporativos

La semana pasada, la Reserva Federal informó que la deuda corporativa doméstica no financiera creció a una tasa de 1.4% en 2009, la tasa más baja desde 2002 y la última vez que las corporaciones redujeron el crecimiento de la deuda. Si bien las nuevas emisiones de bonos corporativos han sido noticia en las últimas semanas y con frecuencia lo fueron en 2009, la emisión de nuevos bonos se ha visto compensada por la fuerte caída del papel comercial y otras emisiones de deuda corporativa a corto plazo. Los datos no incluyen el sector financiero, pero creemos que refleja la tendencia general de los emisores corporativos en general, reducir el apalancamiento en 2009. La tasa de crecimiento de la emisión global del 1,4% se reduce a la tasa de crecimiento del 22% del sector del Tesoro. El ritmo manejable de crecimiento no debe conducir a un desequilibrio en la oferta y podría beneficiar a los bonos corporativos ya que los inversores continúan buscando rendimiento en un mundo de bajo rendimiento.

Los emisores de bonos de alto rendimiento también registraron ganancias más sólidas, pero recibieron un impulso adicional ya que los incumplimientos continuaron disminuyendo. Moody's informó que la tasa de incumplimiento especulativo global a 12 meses cayó a 11.6% en febrero luego de alcanzar un máximo de 13.0% en diciembre. Dado que este es un número posterior, es importante señalar que refleja el elevado ritmo de incumplimientos que se produjo durante 2009. El ritmo actual de incumplimientos se ha desacelerado dramáticamente ya que 10 emisores incumplieron en los dos primeros meses de 2010 en comparación con 45 en los primeros dos meses de 2009. Además, Moody's redujo su pronóstico de tasa de incumplimiento de fin de año 2010 a 2.9% de 3.3%. La menor tasa de incumplimiento esperada sugiere que los inversores pueden estar dispuestos a pagar precios más altos por los bonos, lo que requiere menos de una prima para poseer bonos de menor calificación. Esta prima se refleja en una ventaja de rendimiento más limitada, o spread, para los bonos del Tesoro. Esperamos que los diferenciales de rendimiento se contraigan aún más, a medida que aumenten los precios de los bonos, en respuesta a menores incumplimientos. Además de mejorar los fundamentos, una reducción en las preocupaciones del crédito soberano ha ayudado a impulsar el desempeño de los bonos corporativos en lo que va de marzo. El gobierno griego avanzó en medidas adicionales de austeridad fiscal y los rendimientos del Tesoro aumentaron en respuesta a la reversión de las compras de refugio seguro.

Preocupación por deuda soberana

Sin embargo, la preocupación sobre la deuda soberana de algunas naciones europeas puede resurgir a medida que los desafíos fiscales permanecen y el progreso se desarrolla lentamente. Las preocupaciones sobre la calidad del crédito soberano pueden no compensar las tendencias fundamentales subyacentes positivas entre los emisores de bonos corporativos, pero podrían generar episodios de debilidad relativos a los bonos del Tesoro similares a los que experimentaron los inversores en enero y febrero de este año. Los participantes en el mercado probablemente continuarán debatiendo el impacto que los altos saldos de la deuda pública podrían tener en las perspectivas de crecimiento económico interno. Además, los informes de ganancias revelaron los beneficios de las reducciones de costos, las eficiencias están disminuyendo, y la mejora adicional de las ganancias dependerá más del crecimiento de los ingresos. Creemos que el crecimiento de los ingresos llegará poco a poco. Como resultado, vemos el ritmo

de mejora en bonos corporativos de grado de inversión y bonos de alto rendimiento que se desaceleran en el futuro.

Un ritmo más lento de mejora está bien, sin embargo, los bonos corporativos pueden ofrecer a los inversores mayores ingresos que pueden amortiguar los períodos de bajo rendimiento en relación con los bonos del Tesoro. Tanto en enero como en febrero, los ingresos ayudaron tanto a los bonos corporativos de grado de inversión como a los bonos de alto rendimiento a mantener el ritmo de los bonos del Tesoro. Con las valoraciones del Tesoro elevadas y los rendimientos todavía cerca de mínimos históricos, seguimos favoreciendo la mayor generación de ingresos y mejorando los fundamentos de los sectores de bonos corporativos.

DIVULGACIONES IMPORTANTES

- Esto fue preparado por LPL Financial. Las opiniones expresadas en este material son solo para información general y no están destinadas a proporcionar consejos o recomendaciones específicas para ninguna persona.Para determinar qué inversión (s) pueden ser apropiadas para usted, consulte a su asesor financiero antes de invertir. Toda referencia de rendimiento es histórica y no garantiza los resultados futuros. Todos los índices no son administrados y no se pueden invertir directamente.

- Los bonos del Estado y las Letras del Tesoro están garantizados por el gobierno de EE. UU. En cuanto al pago puntual del principal y los intereses y, si se mantienen hasta el vencimiento, ofrecen una tasa de rendimiento fija y un valor de capital fijo. Sin embargo, el valor de los fondos compartidos no está garantizado y fluctuará.

- Los bonos están sujetos a riesgos de mercado y tasa de interés si se venden antes de su vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y estarán sujetos a la disponibilidad y al cambio de precio.

- Esta información no pretende ser un sustituto de consejos individualizados de impuestos, legales o de planificación de inversión. Sugerimos que discuta sus problemas de impuestos específicos con un asesor fiscal calificado.

- La inversión internacional implica riesgos especiales, como la fluctuación de la moneda y la inestabilidad política, y puede no ser adecuada para todos los inversores.

- El índice de alto rendimiento corporativo de los Estados Unidos de Barclays cubre el mercado de bonos corporativos sujetos a impuestos denominados en dólares estadounidenses, sin grado de inversión, de tasa fija. Los valores se clasifican como de alto rendimiento si la calificación media de Moody's, Fitch y S & P es Ba1 / BB + / BB + o inferior. El índice excluye la deuda de Mercados Emergentes. El índice se creó en 1986, y la historia del índice se transfirió al 1 de enero de 1983. El Índice de alto rendimiento corporativo de EE. UU. Es parte de los Índices de alto rendimiento universales y mundiales de EE. UU.

- Debido a su enfoque limitado, las inversiones del sector estarán sujetas a una mayor volatilidad que las inversiones más amplias en muchos sectores y empresas.

- El Índice de Tesorería de Barclays consiste en obligaciones de deuda pública del Tesoro de los EE. UU. Con un vencimiento restante de uno o más años. El índice no incluye letras del Tesoro, Treasuries STRIPS o Treasury Inflation-Protected Securities (TIPS).

- El Índice Corporativo de Barclays es un índice no administrado de obligaciones emitidas y emitidas por entidades emisoras de valores emitidas públicamente y emitidas en los Estados Unidos que cumplen con los requisitos de vencimiento, liquidez y calidad especificados. Para calificar, los bonos deben estar registrados por la SEC. El índice incluye sectores corporativos y no corporativos. Los sectores corporativos son Industriales, Servicios Públicos y Finanzas, que incluyen corporaciones tanto de Estados Unidos como de otros países. Los sectores no corporativos son soberanos, supranacionales, agencias extranjeras y gobiernos locales extranjeros. Los bonos deben tener al menos un año hasta el vencimiento final, deben estar denominados en dólares y no convertibles, y deben tener un monto pendiente de al menos $ 250 millones. Los bonos deben tener una calificación de grado de inversión (Baa3 / BBB- o superior) por al menos dos de las siguientes agencias calificadoras: Moody's, S & P, Fitch. Si solo dos de las tres agencias califican la seguridad, la calificación más baja se usa para determinar la elegibilidad del índice. Si solo una de las tres agencias califica un valor, la calificación debe ser de grado de inversión.

Mensajes Populares

Nos encanta la respuesta de Reddit al usuario que piensa que ahorra demasiado para la jubilación

6 estrategias que lo ayudarán a ahorrar dinero en las compras de regreso a la escuela

Un número sorprendentemente alto de estadounidenses dice que sus lugares de trabajo son terribles

40% más de personas se enfrentan a esta multa fiscal. ¿Es la economía de Gig la culpable?

Pitch Perfect: cómo crear un paso de ascensor memorable

Deja Tu Comentario