Todo se deshizo cuando la madre de Kisha Howard tuvo un derrame cerebral.

Primero fueron los viajes de ida y vuelta desde la casa de Howard en Orlando, para turnarse para sentarse con su madre en el hospital de Daytona Beach, Florida. El gas se acumuló, al igual que las comidas que cogió de los restaurantes de comida rápida durante el viaje de una hora después del trabajo.

Entonces fue el papeleo. Su madre ya vivía con un ingreso fijo en Orlando. Entonces, cuando regresó a su casa y comenzaron a llegar las facturas médicas, Howard comenzó a sentir pánico. Su madre necesitaba medicamentos y suministros para el cuidado de la salud en el hogar.

Howard era soltero y tenía sus propias cuentas que pagar. Y como la mayor de tres, sintió que no podía continuar pidiéndole dinero a sus hermanos, que tenían familia.

"Mi presupuesto ya es ajustado", dijo Howard. "Pero tuve que tratar de tomar el relevo".

Entonces sacó un préstamo de día de pago. Y luego ella rodó sobre otra.

Situaciones como las de Howard son más comunes de lo que cabría esperar. Los préstamos de día de pago son qué hay de 12 millones de estadounidenses recurrir a cada año para obtener ayuda financiera a corto plazo.

Las personas que no tienen títulos de cuatro años tienen más probabilidades de sacar préstamos de día de pago. También lo son los afroamericanos y las personas que ganan menos de $ 40,000 por año. Si está divorciado o alquila su casa, podría ser más vulnerable a la industria del préstamo de día de pago, según Pew Charitable Trusts.

¿Pero sabes quién usa los préstamos de día de pago más, de acuerdo con los datos de Pew? Mujeres blancas entre las edades de 25 y 44.

Dejando a un lado la demografía, la sensación de estar en un aprieto financiero que te está haciendo hiperventilar es universal. Si no está seguro de a quién pedirle ayuda, a veces elige al extraño en el mostrador de la tienda de cambio de cheques que reparte los préstamos de día de pago, pensando que todo estará bien cuando liquide la deuda en una semana o dos. .

Pero para algunos, pedir un préstamo a corto plazo realmente no proporciona una solución rápida. En cambio, es un ciclo de deuda que puede atrapar a los prestatarios por mucho más tiempo que el próximo ciclo de pago.

¿Qué son los préstamos de día de pago y por qué son tan complicados?

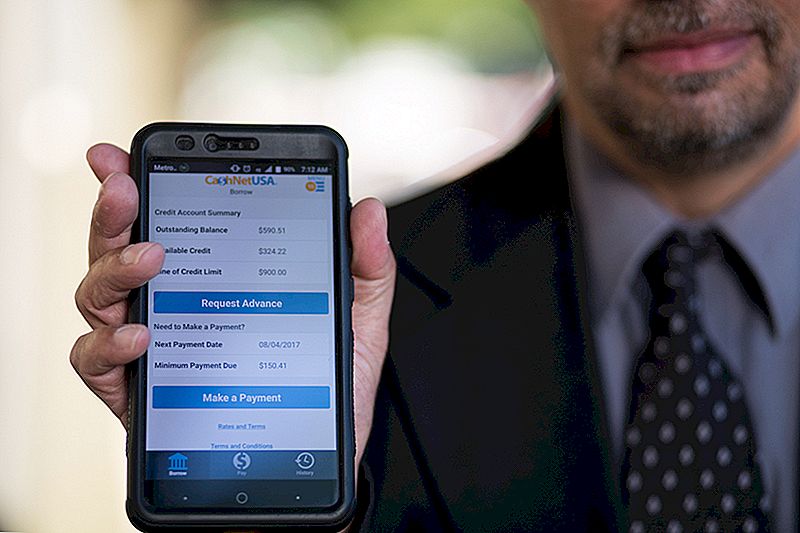

Solo necesita tres cosas para obtener un préstamo de día de pago: identificación, un trabajo y una cuenta corriente.

Cuando acude a un prestamista del día de pago para solicitar un préstamo, completa una breve solicitud y, en la mayoría de los casos, sale con el dinero que necesita para llegar hasta su próximo cheque de pago. Sin verificación de crédito Sin garantía.

Pero no es barato.

En un estudio de 2013, el Buró de Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) descubrió que la tarifa promedio de un préstamo típico de 14 días era $ 15 por cada $ 100 prestados.

Saque el monto promedio del préstamo de día de pago de alrededor de $ 350, y podría esperar pagar $ 50 a $ 55 solo para sobrevivir hasta el día de pago. El prestamista borra automáticamente su cuenta corriente para el saldo de su préstamo en su próxima fecha de pago. Esto está bien, si su depósito directo golpea antes de su retiro del préstamo de día de pago.

Aquí es donde se complica.

Si el reembolso de su préstamo sobregira su cuenta, usted enfrentará cargos por sobregiro de su banco y honorarios adicionales de su prestamista de día de pago.

¿Qué sucede cuando no puede pagar el monto total de su préstamo de día de pago? Algunos prestamistas permiten que los prestatarios transfieran el saldo a un nuevo préstamo más grande con el mismo cronograma.

Esos préstamos más largos pueden tener una tasa de porcentaje anual de casi 400%. Cuando considera que una tarjeta de crédito puede tener una tasa de porcentaje anual del 15-25%, es difícil imaginar por qué alguien tomaría un préstamo de día de pago en lugar de usar una tarjeta de crédito.

Pero para muchos, los préstamos de día de pago no son solo la última opción. También pueden ser la única opción.

¿Por qué los préstamos de día de pago tienen sentido para tantos estadounidenses?

Los prestamistas del día de pago siempre han tenido la reputación de ser depredadores que engañan a las personas para que tomen préstamos que no pueden pagar en tiendas sórdidas. Los anuncios de televisión para los prestamistas de día de pago en línea prometen la facilidad y la disponibilidad de los fondos de los préstamos mientras retratan a las personas sonrientes y despreocupadas.

Las personas que nunca han tomado un préstamo de día de pago pueden suponer que los prestatarios son derrochadores irresponsables que no pueden administrar su dinero.

No es tan simple. Aquí estamos en la nación que parece tener dificultades para juntar efectivo por un inesperado billete de $ 400. Una de cada tres personas no tiene alguna ahorros a los que recurrir en una emergencia financiera.

Obtener crédito simplemente está fuera de la cuestión para algunos, y no es solo cuestión de tener un mal crédito. Se estima que un 11% de los adultos estadounidenses son acreedores invisible - No tienen un historial de crédito para calificar.

Independientemente del historial de crédito personal, los usuarios de préstamos de día de pago parecen ser conscientes de los altos costos.

Dan Raciazek, un contratista del gobierno en Washington, D.C., necesitó algo de efectivo esta primavera, por lo que Sacó unos pocos préstamos pequeños que suman alrededor de $ 1,000. Usó un servicio de préstamos en línea del día de pago que vio en un comercial de televisión, que incluso tiene una aplicación para que Raciazek pueda rastrear lo que debe y cuándo. Las tarifas de esos préstamos sumaron $ 411.

"Sabía un poco sobre los préstamos de día de pago. Sabía que cobraban mucho ", dijo. "Se supone que son para el corto plazo".

Y para su necesidad a corto plazo, un préstamo de día de pago parecía ser la mejor opción.Si está sacando cantidades bajas, dijo, puede atravesar un momento difícil sin arriesgarse a dañar su puntaje crediticio. "Su crédito vale mucho más de $ 100", dijo.

Él no recomienda los préstamos de día de pago, pero él entiende la lucha de muchos que recurren a ellos. "Es mejor que ser desalojado", dijo.

Mientras que el 16% de los encuestados por Pew en 2012 dijeron que solicitaron un préstamo de día de pago para sobrellevar un gasto inesperado, el 69% informó que usaron préstamos de día de pago en gastos recurrentes como renta, comida o servicios públicos y facturas de tarjetas de crédito.

Esos gastos diarios combinados con lo inesperado pueden generar decisiones de dinero bastante complicadas.

Heather Devaney de Nashua, New Hampshire, se emocionó cuando recibió una oferta de trabajo después de haber estado sin trabajo por un tiempo.

Su nuevo trabajo le pagaba bien, pero había un problema: Devaney necesitaba mudarse a un nuevo apartamento, y no tenía efectivo para el depósito de seguridad.

Sintiéndose atrapada, recurrió a un prestamista de día de pago que le dio el dinero que necesitaba hasta que los ingresos comenzaron a llegar desde su nuevo trabajo. "Fue caro, pero muy útil en mi época de necesidad", dijo, recordando la experiencia.

Tomar un préstamo de día de pago cuando lo necesite no parece demasiado peligroso si cree que será un recurso provisional de una sola vez.

Pero aquellos que están tratando de pasar de cheque a cheque son más propensos a entrar en un ciclo de crisis de préstamos de día de pago. El CFPB afirma que casi el 70% de los prestatarios de día de pago sacan un segundo préstamo.

Incluso más aterrador: "Uno de cada cinco nuevos prestatarios termina sacando al menos 10 o más préstamos, uno después del otro". El prestatario promedio repetido paga $ 450 en honorarios por encima de su capital en el transcurso de un año.

Eso es lo que le sucedió a Lynn, que nos pidió que no usáramos su apellido.

Mientras vivía en Michigan entre 2011 y 2014, fue despedida de su trabajo. Cuando finalmente encontró un nuevo trabajo, fue por un salario más bajo que el trabajo que había perdido; Mientras tanto, todavía tenía un pago del automóvil, y su renta aumentaba.

Sabía que las tasas de interés de los préstamos de día de pago eran altas, pero una tarifa de pago tardío por alquiler u otras facturas le costaría aún más. Entonces ella tomó el préstamo.

"Tener que pagar el préstamo de un sueldo o un pago de desempleo que ya era insuficiente a veces significaba que necesitaría otro préstamo casi de inmediato", recordó Lynn. "Hubo ocasiones en que necesité otro préstamo a los pocos días de pagar el anterior".

Lynn nunca obtuvo más de un préstamo a la vez, y pudo pagar sus préstamos a tiempo. Ella considera que su experiencia con los préstamos de día de pago es buena. Incluso lo llamó "ahorrador de cuello".

Lisa Servon, autora de "The Unbanking of America: Cómo sobrevive la nueva clase media", pasó unos meses trabajando en una tienda de préstamos de día de pago de California para hacerse una idea de la industria y las personas que la usan. "Tenemos este tipo de narrativa cultural de la que debería poder cuidarse y está mal pedir ayuda", dijo. "Mientras tanto, la alfombra ha sido extraída por debajo del trabajador estadounidense".

Los salarios no se mantienen al ritmo de la tasa de inflación. Mientras tanto, las restricciones monetarias desde la recesión han dificultado el acceso al crédito a través de su banco o un administrador de tarjetas de crédito.

Servon ha pasado años estudiando la situación financiera de los prestatarios de día de pago y se ha dado cuenta de que muchos de ellos han mantenido el uso de su préstamo de día de pago en secreto por parte de familiares y amigos. En algunos casos, Servon es el único que le han contado.

"Lo que realmente traté de hacer en el libro fue alejarme de lo que creo que ha sido una especie de historia común: 'La gente no debería sacar estas cosas y no saben nada mejor', a 'Muchas de las otras opciones que la gente solía tener se han quitado. Entonces, ¿qué se supone que deben hacer? '"

Para muchos, los préstamos de día de pago sirven como un último esfuerzo para mantenerse a flote.

Howard, que trabaja como procesador de préstamos para una compañía de refinanciamiento de hipotecas, trató de sacar provecho de sus finanzas mientras repasaba los documentos médicos de su madre e intentaba hacer arreglos de pago.

"Trabajaba a tiempo completo y la cuidaba, tratando de mantener una vida equilibrada al mismo tiempo que trataba de encontrar una solución rápida" para la lucha financiera de su familia, dijo Howard. "Entré en modo robotizado por un tiempo. Por un tiempo, tener los préstamos de día de pago me hizo sentir más cómodo. Pero en el fondo de mi cabeza, sabía las tasas de interés. Sabía que debía $ 41 por cada $ 400 que saqué ".

Finalmente salió de esos préstamos de día de pago reduciendo los gastos y haciendo arreglos para muchas de las facturas de su hogar. Incluso fue capaz de omitir un mes en el pago de su automóvil. "La mayoría de las personas trata de agacharse y bucear" llamadas telefónicas sobre sus facturas, dijo. Pero al ser proactivo, los departamentos de facturación quieren trabajar con ella.

Ya no entra en modo de pánico cuando surgen emergencias financieras. "Es una comodidad cara", dijo sobre su experiencia con los préstamos de día de pago. "Ahora es mi último recurso".

El futuro de los préstamos de día de pago

Catorce estados y Washington, D.C., han hecho que los préstamos a corto plazo y de alto interés sean ilegales. En tres de esos estados, Arizona, Montana y Ohio, la decisión fue elegida por el público para decidir. Muchos de los estados que han prohibido los préstamos de día de pago lo han hecho limitando las tasas de interés de todos los préstamos al 36%.

Con los préstamos de día de pago más difíciles de acceder en muchos lugares, las personas recurren a otras opciones que tienen riesgos similares.

Si tiene acceso al crédito, puede obtener un préstamo a plazos tradicional de su banco. Pero si tiene un crédito malo o no tiene crédito, hay muchos lugares que prometen efectivo "rápido" y "rápido" que le dará un préstamo con una tasa de interés que podría bordear el tope establecido por una prohibición de préstamo de día de pago. Sin una verificación de crédito, el prestamista no tiene idea de si realmente puede permitirse estar vinculado a un préstamo durante los próximos meses o años.

Si le queda algo por vender, siempre hay una casa de empeño. No necesita una cuenta bancaria, prueba de empleo o verificación de crédito. Canjee sus productos, salga con dinero en efectivo, ore para tener suficiente dinero para recuperar sus cosas cuando termine el préstamo.

Pero en la mayoría del país, todavía es fácil caer en un ciclo de préstamo de día de pago.

En junio de 2016, el Buró de Protección Financiera del Consumidor propuso nuevas reglas para los préstamos de día de pago que evitarían que los consumidores financieramente vulnerables ingresen en un ciclo de deudas.

"Ante los pagos inasequibles, los consumidores deben elegir entre morosidad, reenvío u omisión de otras obligaciones financieras como el alquiler o los gastos básicos de vida como comida y atención médica ", dijo el anuncio. "Al CFPB le preocupa que estas prácticas también generen daños colaterales en otros aspectos de la vida de los consumidores, como los elevados cargos por multa, el cierre de cuentas bancarias y las incautaciones de vehículos".

El CFPB propuso que los prestamistas determinen la capacidad del prestatario para pagar en su totalidad sin volver a prestar antes de otorgar un préstamo de día de pago. Los prestamistas también podrían otorgar préstamos por más de dos semanas si ofrecen menos riesgos para el prestatario, como limitar el interés al 28%. Organizaciones como People's Action Institute y Americans for Financial Reform están presionando para obtener opciones de préstamos a corto plazo que favorezcan a los consumidores, tanto a través del CFPB como fuera de él.

El CFPB puede hacer recomendaciones, pero no tiene el poder de promulgar un tope de tasa de interés a nivel nacional. De hecho, el futuro de la CFPB se encuentra en el balance del presupuesto propuesto por el presidente Trump para 2018, que reestructuraría la oficina para limitar su poder. (El CFPB, vale la pena señalar, está financiado por la Reserva Federal, no por los fondos de los contribuyentes).

Mientras tanto, Servon espera que su investigación a largo plazo sobre las experiencias individuales con los préstamos de día de pago pueda arrojar luz sobre el ciclo de causa y efecto que puede impulsar el préstamo de día de pago.

"Podemos encontrar formas de proteger a las personas en momentos vulnerables", señala en "The Unbanking of America". En el libro, recomienda a los proveedores de servicios financieros que presenten la información más claramente a los consumidores para ayudarlos a tomar mejores decisiones para su propia salud financiera.

Se ha avanzado en esta área, dice, pero la falta de consistencia en toda la industria hace que las opciones de comparación sean más desafiantes para los clientes que pueden sentirse abrumados por la información que se les presenta.

Por ahora, la decisión de sacar un préstamo de día de pago sigue siendo profundamente personal.

"Si cree que no tiene otra opción [que sacar un préstamo de día de pago], lea todas las divulgaciones y haga los cálculos en papel", dijo Lynn. "Comprenda que si su presupuesto es tan ajustado este mes que necesita que el préstamo se mantenga a flote este mes, el pago del préstamo va a significar que tendrá incluso menos dinero el próximo mes".

Lisa Rowan es escritora y productora en The Penny Hoarder.

Mensajes Populares

Cortar el cable: así es cómo ver todos tus programas favoritos sin cable

19 maneras gratuitas de hacer que tu padre se sienta como el rey del mundo este día del padre

¿Deberían los trabajadores de Gig obtener beneficios portátiles? Este senador piensa tan

Amazon reembolsará $ 70 millones a los padres cuyos hijos hicieron compras no autorizadas

Alerta de acción de clase: Sony, Revlon y BMW podrían deberle dinero

Deja Tu Comentario