Si bien los paréntesis fiscales regulares se han ajustado por inflación a lo largo de los años, el Impuesto Mínimo Alternativo no se ha ajustado. Es por eso que las personas con ingresos moderados son candidatos probables.

Si su ingreso supera los $ 75,000, se lo considera candidato a AMT. Lo que lo hace vulnerable es una gran cantidad de deducciones que pueden incluir: varios hijos, deducciones de intereses de una segunda hipoteca, ganancias de capital, altos impuestos estatales y locales, e ISO (Incentive Stock Options).

Cuando se introdujo por primera vez en 1969, el impuesto mínimo alternativo (AMT, por sus siglas en inglés) fue ampliamente reconocido como un "impuesto para ricos", un impuesto de respaldo para aquellos astutos contribuyentes con grandes ingresos y numerosos deducibles. Pero debido a que el AMT se ha ajustado por inflación solo dos veces en 30 años, ahora está invadiendo a la clase media.

Computar su AMT puede ser un proceso complejo. Pero tener una comprensión general puede ser de gran ayuda.

El otro impuesto federal

El AMT realmente funciona como un sistema tributario "alternativo". Tiene su propio conjunto de tasas y reglas para las deducciones, que son más restrictivas que las reglas regulares. Funciona en paralelo con el sistema regular de impuesto sobre la renta en el sentido de que si ya está pagando al menos el impuesto sobre la renta "regular" como lo haría bajo AMT, no tiene que pagarlo. Pero si su impuesto regular cae por debajo de este mínimo, debe compensar la diferencia pagando el impuesto mínimo alternativo.

AMT puede ser activado por varias variables diferentes. Aunque aquellos con mayores ingresos son más susceptibles al impuesto, muchos otros factores, como el monto de sus exenciones o deducciones, también pueden generar el impuesto. Incluso elementos comunes como una deducción por el impuesto estatal sobre la renta o intereses sobre una segunda hipoteca pueden activar el AMT. Para saber si está sujeto al AMT, complete las hojas de trabajo provistas con las instrucciones del Formulario 1040 o complete el Formulario 6251, Impuesto mínimo alternativo - Individuos.

Las tasas AMT comienzan en 26%, aumentando a 28% en niveles de ingresos más altos. Esto se compara con las tasas impositivas federales regulares, que comienzan en 10% y aumentan hasta 35%. Aunque las tarifas de AMT pueden parecer un límite a una tasa más baja que los impuestos regulares, el cálculo de AMT permite deducciones significativamente menores, lo que hace una multa fiscal potencialmente más grande. A diferencia de los impuestos regulares, no puede reclamar exenciones para usted u otros dependientes, ni puede reclamar la deducción estándar.

Tampoco puede deducir impuestos estatales y locales, impuestos sobre la propiedad y una serie de otras deducciones detalladas, incluido el interés de su préstamo con garantía hipotecaria, si las ganancias del préstamo no se utilizan para mejoras en el hogar. En consecuencia, mientras más exenciones y deducciones reclame normalmente, más probabilidades tendrá de tener un pasivo de AMT.

En el lado positivo, el AMT le permite aplicar una exención especial de AMT - $ 66,250 para declarantes conjuntos y $ 44,350 para solteros en 2007 - diseñada para evitar que el AMT se aplique a contribuyentes con ingresos modestos.

También hay un "crédito AMT" que le permite reclamar un crédito en su declaración de impuestos en años futuros por algunos de los impuestos adicionales que pagó en virtud del AMT. Sin embargo, solo puede usar el crédito AMT en un año en el que no está pagando el AMT. Para solicitar el crédito, deberá completar otro formulario, el Formulario 8801, para ver si es elegible.

Evitando el AMT

Debido a que las grandes ganancias únicas y las grandes deducciones que activan el AMT a veces son controlables, es posible que pueda evitar o minimizar el impacto del AMT planificando con anticipación. Aquí hay algunas sugerencias prácticas.

Calcula tus ganancias de capital

Es posible que pueda retrasar una venta de activos hasta después de fin de año, o distribuir una ganancia durante varios años mediante el uso de una venta a plazos. Si está buscando liquidar una inversión con una ganancia a largo plazo, debe revisar sus consecuencias AMT y determinar qué impacto podría tener dicha venta.

Mida el tiempo de sus gastos deducibles.

Cuando sea posible, los pagos a tiempo de los impuestos estatales y locales, los intereses de los préstamos con garantía hipotecaria (si los ingresos del préstamo no se utilizan para mejoras del hogar) y otras deducciones detalladas misceláneas caen en años en los que no se enfrentará al AMT. Como no son deducibles de AMT, no se utilizarán en un año cuando pague AMT. Lo mismo es cierto para las deducciones médicas, que enfrentan reglas de deducción más estrictas para el AMT.

Mire antes de hacer ejercicio.

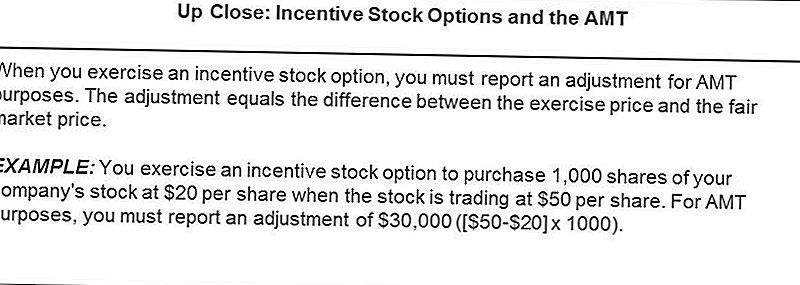

El ejercicio de ISO es una bandera roja para activar el AMT. Los ingresos de AMT on ISO pueden ser significativos. Debido a que los problemas de impuestos ISO son complejos, debe consultar con su asesor impositivo antes de ejercitar los ISO.

Las situaciones de AMT son donde un profesional de impuestos realmente es útil. Si siente que puede estar sujeto a ellos, busque la orientación de un profesional de impuestos para ayudar en su planificación.

Mensajes Populares

10 maneras de ahorrar dinero para no tener que volver a mudarse con tus padres

Su reembolso de impuestos 2017 puede retrasarse: He aquí por qué

10 Empleados y clientes de las empresas de EE. UU. Realmente, realmente odian

Así es como Walmart y Sam's Club planean ayudarlo a estar saludable

Netflix y Scam: cómo protegerse de los correos electrónicos de phishing

Deja Tu Comentario