"Creo que estoy pagando alrededor de $ 50 por año".

Eso es lo que escuché de una mujer que pagó mucho más en una anualidad variable.

Mucho más.

Si aún no lo ha adivinado, no soy un gran admirador de las anualidades variables.

He visto demasiados inversores a los que se les vendió este horrible producto, sin tener idea de qué es lo que hace ni por qué deberían poseerlo.

Simplemente saben que el asesor que se los vendió afirmó que era una especie de "garantía".

Lo que es peor es que el cliente generalmente no tiene idea de lo que están pagando. Es por eso que le recomiendo que revise nuestras excelentes reseñas sobre diferentes opciones de inversión, como nuestra reseña sobre Motif Investing.

No lo creas? Aquí hay un escenario de cliente real que muestra exactamente eso.

Los detalles

Para el anonimato, estoy cambiando algunos detalles, pero obtendrás la esencia.

Un cliente potencial encontró mi blog y estaba interesado en trabajar conmigo. Cuando ella entró, me enteré de que estaban trabajando con una oficina local de una gran firma de corretaje que rima con Bells Cargo; una vez más, estoy protegiendo el anonimato aquí ;-).

Se puso en contacto conmigo porque no sentía que su asesor actual estuviera siendo honesto con respecto a su situación financiera y quería una segunda opinión. El asesor le había vendido una anualidad variable y también algunos fondos mutuos. Ella no estaba tan preocupada por los fondos mutuos, pero confesó que no entendía exactamente cómo funcionaba la anualidad variable. El asesor afirmó que la anualidad tenía algún tipo de garantía.

¡Obtenga las tasas de anualidad más altas de 2017 de A + operadores calificados y compare!

Informe gratuito sobre las tasas de anualidad más altas para 2018

Nombre * Correo electrónico Teléfono * Código postal * Mensaje Comparar tarifasCuando le pregunté cuánto pensaba que estaba pagando por su anualidad variable, tímidamente admitió que realmente no sabía. Descubrí en una de sus declaraciones más recientes que vio una tarifa de $ 50. Traté de sondear un poco para ver si realmente creía que era cuánto estaba pagando sin hacerla sentir estúpida.

Me di cuenta por la conversación que ella realmente no creía que hubiera ningún costo adicional solo por la naturaleza garantizada del producto. Creo que pensó en su anualidad variable como una anualidad fija. Cuando le pregunté si le gustaría saber cuánto estaba pagando realmente por su anualidad variable, estaba más que interesada en saberlo.

Anualidad Rayos X

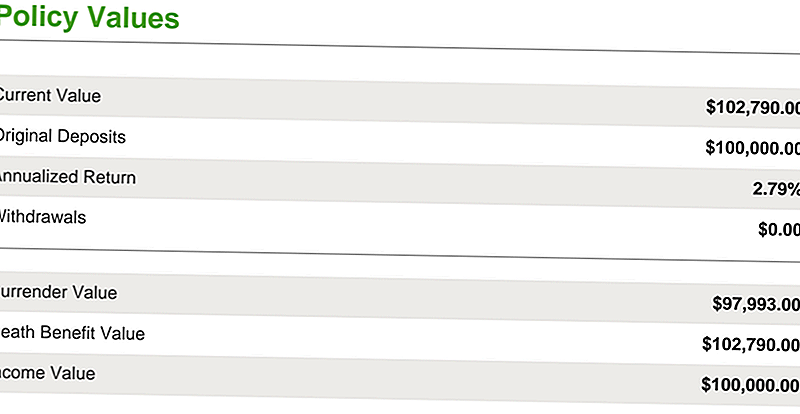

El cliente había depositado $ 100,000 en la anualidad durante los dos años anteriores a nuestra conversación.

Como puede ver en la ilustración siguiente, creció un 2,79% a $ 102,790. Teniendo en cuenta el crecimiento del mercado que tuvo durante esos años, esto no parece mucho, pero eso es una conversación para otro día. En lo que queremos enfocarnos es en cuánto estaba pagando realmente por la anualidad.

La mayoría de las anualidades variables tienen varias tarifas que la mayoría de los inversores desconocen. Al buscar en google "anualidades variables de la SEC", aparecerá un documento largo producido por la Comisión del Mercado de Valores que advierte a los posibles inversores sobre los honorarios asociados con anualidades variables.

De hecho, en ese documento de 12 páginas encontrará cinco cajas de precaución que advierten sobre las tarifas y las anualidades variables complejas. Algunas de las tarifas que encontrará son:

- Cargos por riesgo de mortalidad y gastos

- Cuotas administrativas

- Tarifas del conductor (que generalmente son beneficios por muerte y jinetes con beneficios mínimos garantizados)

- Cargos de entrega

- Y otras tarifas

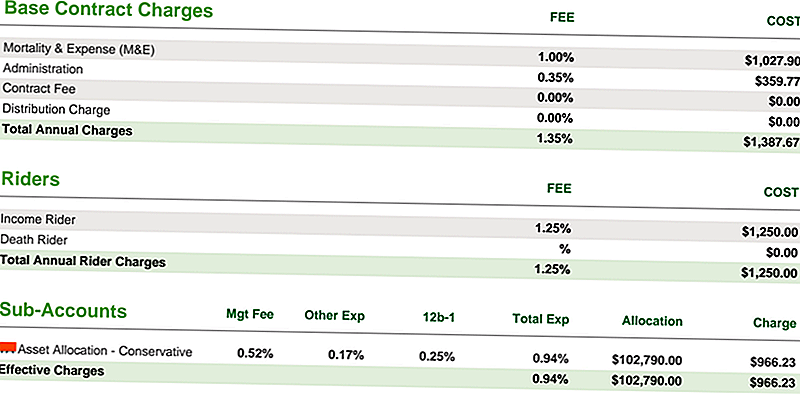

A continuación, verá los cargos básicos del contrato en su contrato de anualidad variable:

- Su tasa de mortalidad y gastos fue del 1%

- Su tarifa de administración fue 0.35%

- Su jinete de ingresos fue 1.25% (y eso es todo antes del costo de las subcuentas también conocidas como el fondo mutuo dentro de la anualidad variable)

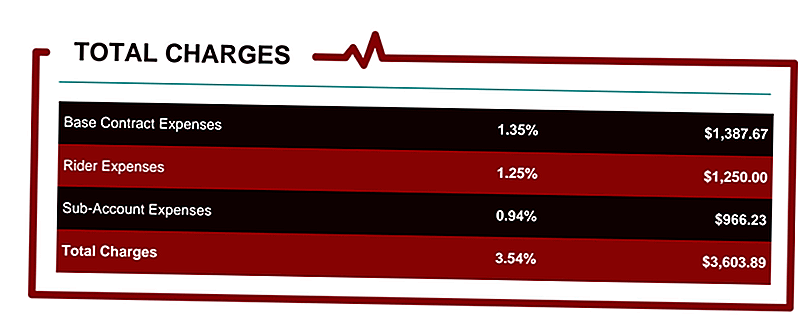

Esas tarifas totales fueron 0.94%. Eso eleva los cargos totales a un 3.54% en el contrato de anualidad, basado en un valor de contrato de $ 102,000.

El costo total por año fue de $ 3,603.89. Te dejaré digerir eso por un segundo. . . .

Eso no es $ 3,600 por adelantado. Eso no es $ 3,600 para el primer año. Eso es $ 3,600 por año durante la vigencia del contrato.

Para un inversor que realmente cree que solo está pagando $ 50 por año para tener esta inversión, es un shock bastante grande y refuerza por qué odio las anualidades variables. También tengo que admitir que no odio tanto el producto como odio al asesor que no revela cuánto se está gastando.

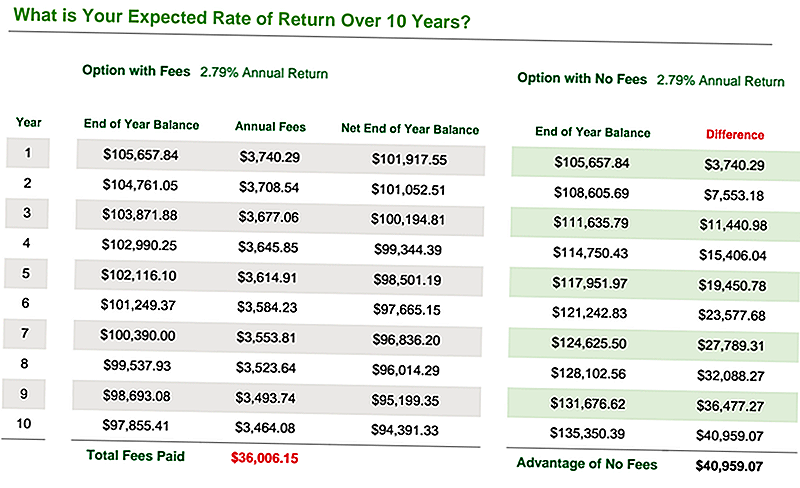

Echemos un vistazo a lo que hará un cargo anual de 3.54% basado en diferentes rendimientos anualizados.

Por ejemplo, si el fondo mutuo dentro de la anualidad variable en realidad obtuvo un 6% después de las tarifas y los gastos, entonces el rendimiento neto efectivo es solo del 2,25%. Así es como no se gana dinero en el mercado de valores. Vea abajo.

El cuadro final a continuación muestra la tasa de rendimiento efectiva durante 10 años a partir del cargo de la tarifa, mientras que solo promedia el 2.79% de rendimiento en función de lo que haya hecho el contrato en este momento.

Como puede ver, hay un gran beneficio al eliminar todas esas tarifas: casi $ 41,000.

¿Alguien dijo casi $ 41,000? Sí, creo que sí!

¿Cuánto está pagando en cuotas variables de anualidad?

¿Sabes cuánto estás pagando en honorarios de anualidad? ¿No?

Bueno, es hora de cambiar eso. . . ¡y la buena noticia es que quiero ayudar de forma gratuita!

Me gustaría darle la oportunidad de descubrir exactamente cuánto dinero está gastando en honorarios de anualidad. Usted ve, las rentas vitalicias son, con mucho, los productos de inversión más complejos disponibles en el mundo financiero. Sus honorarios son a menudo numerosos y confusos. Sus beneficios son bastante difíciles de entender.

No me malinterpreten, algunas anualidades valen la pena. . . pero muchos de ellos pueden dañar su situación financiera sin que usted siquiera se dé cuenta.

Es por eso que creé el Anualidad StressTest. Es un informe gratuito que lo ayudará a:

- Calcule todas las tarifas de su anualidad

- Identifique el impacto a largo plazo de los honorarios de su anualidad

- Compare el rendimiento de su anualidad con otros escenarios financieros

- Vea cómo se comporta su anualidad en comparación con otras anualidades para asegurarse de que obtiene las tasas más altas, podemos ayudarlo a obtener cotizaciones de anualidades para asegurarse de que está invirtiendo en el plan correcto para sus necesidades.

- Calcule cuántos años le toma a su anualidad "equilibrarse" al seleccionar ciertos jinetes de ingresos

Haga clic aquí para obtener su Informe Anual de StressTest gratuito.

No pases más tiempo en la oscuridad. Averigüe cuánto está pagando tarifas, descubra algunas alternativas mejores y tome medidas.

Otros artículos relacionados con la inversión

- Los mejores corredores de acciones en línea

- ¿Son las anualidades una buena inversión?

- Inversiones seguras de jubilación

- Prosper Review para inversores

Mensajes Populares

Tip 337: no tiene que ser un genio para ser un inversor exitoso

Consejo para invertir # 343: Enfóquese en los activos de una empresa

5 errores de dinero que en verdad espero no hacer en mis 30 años

Cómo evitar la deuda esta temporada de Navidad

5 juegos de mesa que te enseñan sobre la inversión

Deja Tu Comentario