Las acciones de Manitowoc (NYSE: MTW) han aumentado un 20% hasta la fecha y podrían tener cierto interés para los inversores. El negocio de grúas de Manitowoc es una gran manera de jugar un rebote en la construcción no residencial en los próximos 12 a 18 meses.

Si bien el mercado no residencial se ha mantenido relativamente estancado, ciertos indicadores principales han comenzado a mostrar algunos signos de vida. Algunos analistas pronostican una recuperación de la actividad no residencial en 2014, lo que probablemente genere una actividad de orden significativa y alcista a las previsiones de ganancias actuales.

Incluso si la recuperación se aleja un poco más y el crecimiento de los pedidos en 2014 es leve, las medidas de reducción de costos en los últimos años deberían tener un impacto positivo en los márgenes incrementales. En particular, si Europa muestra signos de vida, la ventaja podría ser más significativa de lo esperado (como discutimos Caterpillar y China).

Acerca de Manitowoc

Manitowoc es un fabricante de grúas y equipos de servicio de alimentos. La compañía realizó cerca de $ 4 mil millones en ventas en 2012, con cerca del 60% de grúas y el 40% de servicios de alimentos.

El negocio de servicio de alimentos es relativamente estable, con alrededor del 65% de la demanda relacionada con el reemplazo. Los cambios anuales en la demanda del mercado final en los niveles de equipos de alimentos tienden a moverse en los dígitos bajos a medios.

El negocio de la grúa es todo lo contrario: es profundamente cíclico con cambios de volumen pico a canal de 50% + según el tipo de equipo. El negocio de servicio de alimentos le brinda a Manitowoc estabilidad de ingresos y flujo de caja durante todo el ciclo, pero las acciones tienden a moverse junto con los cambios en el negocio de las grúas.

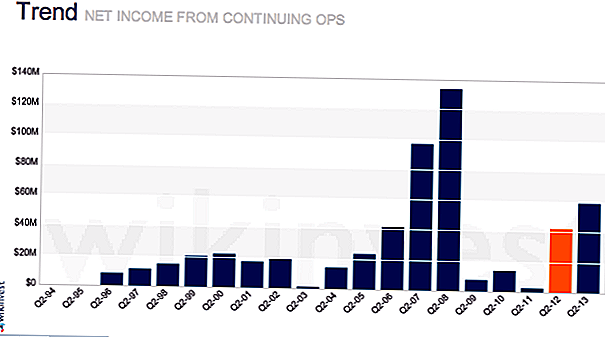

Pedido de grúa / unidad de stock de backlog

El precio de las acciones se mueve más de cerca con el negocio de la grúa. El retraso es el factor clave aquí junto con la relación libro a facturar. La relación libro-factura es simplemente pedidos / ventas. Una relación de más de uno indica un aumento en la acumulación y que las ventas deberían crecer. Si está por debajo de uno, la acumulación disminuye y pueden producirse ventas. Existe un cierto grado de estacionalidad y eventos especiales que impactan desde el libro a la factura para monitorear.

La construcción no residencial impulsa pedidos de grúas. Las previsiones para 2014 son de mejora en la construcción no residencial después de un crecimiento de alrededor del 2% en 2013. La previsión de consenso es actualmente para un crecimiento de aproximadamente 8% en no residencial durante 2014. Es importante destacar que el índice Dodge Momentum, un indicador de no la demanda residencial, mejoró nuevamente en septiembre ya que tiene gran parte de 2012. Este índice tiende a generar un gasto real de alrededor de 12 meses. Las mejoras en Crane deberían conducir a un aumento moderado en los pedidos de grúas.

Expansión de margen de grúa, Europa podría llevar a un ritmo

El crecimiento de los ingresos también será impulsado por la expansión del margen en el segmento de grúas. Los analistas observan de cerca los márgenes incrementales / decrementales tanto secuencialmente, es decir, trimestre tras trimestre, y año tras año. El margen incremental es el dólar adicional de ganancia obtenido por el aumento en las ventas año tras año. Los factores importantes que impulsan los márgenes incrementales son la mayor absorción de costos fijos, las economías de escala, la combinación de ventas (contribución de productos de mayor margen a las ventas) y la capacidad de obtener precios más allá de los aumentos de costos.

Manitowoc se ha enfocado en reducir los costos fijos, mejorar su cadena de suministro y un proceso de fabricación más eficiente. Es posible que Street no haya contabilizado por completo el margen alcista cuando el volumen vuelve a niveles más normalizados. En particular en Europa, donde la compañía no está ganando dinero y lo perdió en los últimos años, un leve repunte en las ventas podría tener un impacto mayor de lo esperado en las ganancias.

En esta línea, Potain - su operación de grúas torre - y las plantas ubicadas en Europa tuvieron restricciones de empleo durante muchos años después de su adquisición hace más de 10 años. Durante la recesión, la gerencia pudo reducir la mano de obra y mejorar la estructura de costos. Los trabajadores hicieron concesiones para evitar que las plantas se cierren o se muevan permanentemente. Esto incrementó la eficiencia y los márgenes en muchas de estas plantas a largo plazo, pero los beneficios no se han visto debido a la débil demanda del mercado europeo.

Además de los beneficios de las operaciones más eficientes, la pérdida acumulada en años anteriores impedirá que Manitowoc pague impuestos sobre la mayoría de las ganancias europeas, de modo que la mayoría de las ganancias operativas fluirán a través de EPS.

Reembolso de la deuda generando valor para los accionistas

Una adquisición en Foodservice (Enodis) durante 2007 aumentó el nivel de deuda de la compañía, lo que causó problemas durante la recesión. Ha reembolsado aproximadamente $ 150 millones ($ 1.12 / acción) sobre el TTM e hizo niveles similares en 2011. Puede mantener un nivel de amortización de la deuda anual en este rango, pero podría acelerar significativamente el reembolso si Crane rebota.

Durante un upcycle en Crane, la empresa podría generar más de $ 1 mil millones en FCF. Con una deuda pendiente de $ 1.8 mil millones, eso resultaría en la transferencia de aproximadamente $ 9 por acción de valor a los accionistas. Además, el desapalancamiento reduce el nivel de riesgo y debería conducir a múltiplos de valoración incrementados.

Valuación

En este punto que es temprano en el ciclo de la grúa, MTW debería operar en el rango de 10 a 12 veces el EBITDA. Según los estimados de EBITDA de 2013, esto indica un rango de $ 20 a $ 27 en base a los estimados de 2013 y de $ 30 a $ 37 según los pronósticos de 2014.

Riesgos

Los riesgos para Manitowoc son que los pedidos no se recuperan con la actividad no residencial. Hay grúas inactivas en el mercado que necesitan ser absorbidas antes de que lleguen nuevos pedidos. . . esto podría llevar más tiempo de lo esperado. Además, los márgenes podrían permanecer comprimidos debido a la competencia, especialmente de marcas chinas que luchan por compartir en todo el mundo.Si bien esta dinámica desempeñará un papel, lo hará en mayor medida en los mercados emergentes.

Competencia

Otras acciones relacionadas a observar son Terex (NYSE: TEX), Sany (60031: SHA), o una firma de equipos de construcción como Caterpillar (NYSE: CAT). Sin embargo, Terex y estas otras empresas tienen una exposición mucho más amplia a los equipos de construcción y algunos problemas únicos. Caterpillar está lidiando con la debilidad en la minería mientras que Terex está lidiando con problemas de una adquisición que realizó.

Conclusión

Manitowoc es una buena manera de jugar un rebote en la actividad de construcción no residencial. Cuando la actividad regrese, es probable que actúe como catalizador de las acciones y las lleve a una valoración en el rango de 10 a 12 veces el EBITDA a medida que la calle comience a creer que está en marcha una recuperación. Las ganancias podrían recuperarse en mayor medida de lo esperado debido al rendimiento superior de Europa en todos los lugares como resultado de los recortes de costos.

¿Cuáles son sus pensamientos sobre Manitowoc y el resurgimiento de la construcción no residencial?

Nota del editor: ¿Como sumergirse en el mundo de la inversión? The College Investor tiene una lista de los 20 mejores blogs de inversión de 2016.

Mensajes Populares

Códigos de cupones de presentación de impuestos en línea de último minuto

Consejo para invertir # 335: Cómo invertir para obtener ingresos

Sugerencia para invertir # 336: Invertir en empresas con ganancias anuales constantes por encima del 12%

¿La Declaración de Derechos de Ayuda Estudiantil traerá el cambio que necesitamos?

Inversión Tip 338: Las grandes empresas son pagadores regulares de dividendos

Deja Tu Comentario