El rendimiento de la industria solar en 2013 fue una sorpresa. En general, las acciones tuvieron un buen rendimiento durante todo el año y el pronóstico solar global es de alto crecimiento nuevamente en 2014. La industria tenía un exceso significativo de capacidad en 2013, particularmente en China, y la calle estaba preocupada de que la magnitud del exceso de capacidad llevaría a mayores disminuye en los márgenes y hace la venta de paneles solares y el esfuerzo no rentable.

Todo lo contrario sucedió y los márgenes de la industria comenzaron a recuperarse, la demanda mejoró y la industria fue rentable. Para 2014, nuevamente se espera que la energía solar continúe su crecimiento global con los Estados Unidos y China liderando el camino.

Previsión global para un crecimiento del 30% en 2014

NPD Solarbuzz pronostica un mercado de 49GW en 2014, un 30% más que en 2013. Actualmente, los 22GW tienen programado su instalación entre el 1 de octubre de 2013 y el final del 1T14. El 49GW es un aumento del 30% sobre los 36GW de las instalaciones de 2013. Según NPD Solarbuzz, la mejora de la demanda se debe a que los fabricantes de paneles solares vuelven a ser rentables con redes globales de ventas y marketing más sólidas. Ciertos créditos fiscales, iniciativas verdes y otros factores también juegan un papel.

A nivel regional, Japón, los Estados Unidos y China instalarán aproximadamente dos tercios de la nueva capacidad global en 2014. Por lo tanto, los inversionistas deberían considerar las acciones solares basadas en estas geografías. En China, donde la calle asumió que había un exceso significativo de capacidad a fines de 2012, la utilización de la producción del fabricante de nivel 1 fácilmente podría superar el 90%. El costo podría caer por debajo de $ 0,50 por vatio para los módulos de silicio y no silicio en China, lo que a su vez podría aumentar aún más la demanda. NPD Solarbuzz pronostica un crecimiento del 30% después de 2014 debido a los costos más atractivos y los precios de la industria.

La predicción de NPD Solarbuzz es más agresiva que la de Mercom Capital Group, que estima una capacidad global de 43GW. Mercom estima 6GW de instalaciones estadounidenses en 2014 con un fuerte crecimiento de China y Japón como 'comodín'.

Si bien hay cierta divergencia entre estos pronósticos, ambos son alcistas y contienen estimaciones similares para el crecimiento de la energía solar en los Estados Unidos. Si bien el uso residencial continuará expandiéndose, el comercial se beneficiará en mayor medida. Los costos más bajos hacen que la construcción de plantas de energía solar sea más atractiva y rentable y actúan como un catalizador más significativo para ese mercado.

First Solar - Juega en la industria solar comercial de los EE. UU.

First Solar (NASDAQ: FSLR) tiene su sede en Arizona. Fabrica y comercializa módulos solares fotovoltaicos (PV) con una avanzada tecnología de semiconductores de capa delgada. También diseña y construye sistemas de energía solar FV. Informa en dos segmentos de negocios, el segmento de componentes y el segmento de sistemas. El negocio de componentes se ocupa de vender las partes y módulos solares y el negocio de sistemas gestiona la venta de los módulos solares y la ingeniería y construcción de plantas de energía solar. Tiene 8GW instalados en todo el mundo y es un líder en los EE. UU. Para la construcción de plantas solares.

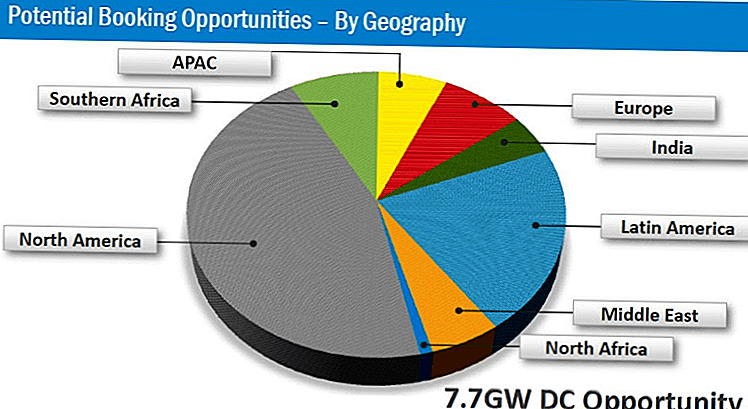

La gerencia de First Solar ve 7.7GW de oportunidades de CD, reservó 1.3GW y despachó 1.2GW hasta el 3T de 2013. El desglose de las oportunidades está casi 50% concentrado en América del Norte, con Latinoamérica como la segunda mayor oportunidad. El siguiente cuadro desglosa los posibles libros de gestión por geografía.

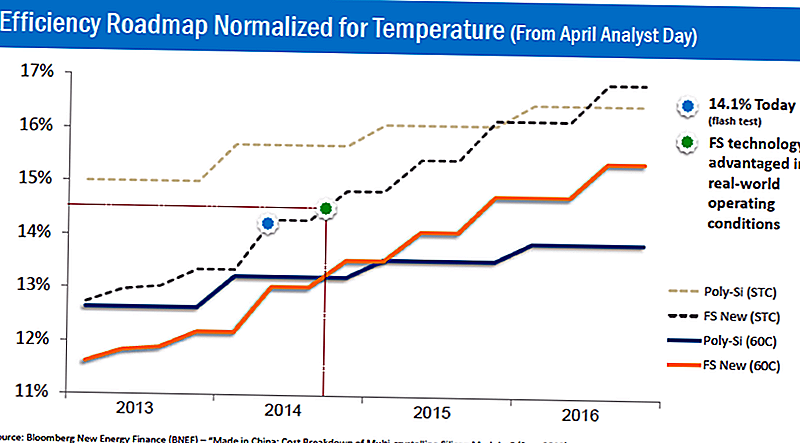

En su 3T13, la utilización de la capacidad fue del 80%, en comparación con el trimestre anterior, pero en realidad se redujo en 600 pb respecto del año pasado. Su eficiencia de conversión fue del 13.3% y el costo por vatio fue de $ 0.59. Esto se redujo en $ 0.08 desde el trimestre anterior y en comparación con el año anterior. Esto es importante para la rentabilidad de la empresa a largo plazo. Espera costos de fabricación de $ 0,61 por vatio excluyendo la subutilización y las actualizaciones. La eficiencia del módulo para el año debería promediar 13.1%. El mercado del trimestre es la mejor reducción q / q en el costo de fabricación por vatio en seis años. La gerencia cree que puede reducir el costo de fabricación por vatio a $ 0,36 en 2015, mientras que los fabricantes chinos no esperan este nivel de eficiencia hasta 2017.

Los analistas pronostican un crecimiento de ventas de 7.4% para First Solar en 2014, frente al 4.3% en 2013. Para el primer trimestre de 2014, el crecimiento se estima en 19%, si las reservas pueden acelerarse detrás de una mayor demanda, el pronóstico de ventas para todo el año 2014 podría ser conservador y conducir a aumentos en las estimaciones. Los analistas pronostican EPS de $ 4.40 en FY13 y $ 3.40 para FY14. Las acciones de First Solar cotizan a 11.9x TTM ganancias y 16.9x FY14 EPS.

Se espera que SunEdison (NYSE: SUNE) experimente un mayor crecimiento de las ventas de casi 40% en base al consenso actual, pero eso está detrás de una disminución de 7.4% en las ventas de 2013. Estimados analistas FY13 EPS de - $ 0.13 y FY14 EPS de $ 0.56. Se cotiza a 27.8x FY14 ganancias. Las celdas de SunEdison son menos eficientes que sus competidores y son una preocupación. Esto ha pesado en la rentabilidad. SunPower (NASDAQ: SPWR) y SolarCity (NASDAQ: SCTY) también son jugadores en la industria que los inversionistas pueden considerar como otras obras en la creciente industria.

Conclusión

First Solar tiene una demanda constante y cadencia de nuevas instalaciones de proyectos ranuradas para 2014. También tiene un bajo costo de fabricación y pronostica mayores reducciones de costos que deberían impulsar la rentabilidad por encima del promedio en los próximos 2-3 años. La industria está preparada para el crecimiento y sigue siendo atractiva incluso teniendo en cuenta el rendimiento de las acciones en 2013.

¿Cuáles son sus pensamientos sobre la demanda de energía solar en 2014?

Mensajes Populares

Ohio tiene $ 2.3 billones y si alguna vez viviste allí, podrían deberle dinero

¿Tienes ganas de viajar? 12 ofertas de viajes de Cyber Monday que no querrá perderse

¿Quieres reservar un hotel con un 60% de descuento? Las ofertas de hoteles Cyber Monday más populares de este año

Utilice estos 7 portales de compras en línea el lunes cibernético para obtener recompensas dobles y triples

Ropa nueva para toda la familia: obtenga un 40% de descuento en Banana Republic, Gap y Old Navy en Cyber Monday

Deja Tu Comentario