En mi reciente transición de un puesto asalariado de tiempo completo al #freelancelife, descubrí rápidamente que necesitaba una educación para invertir.

Habiendo dejado una empresa con un generoso 401 (k) - emparejamiento programa (* tos * The Penny Hoarder * tos *), mi pequeño nido de huevos y yo estábamos de repente solos.

Mi retiro es importante para mí, así que no iba a dejar que el dinero languidezca. Investigué lo suficiente como para darme cuenta de que debía transferir los fondos a una cuenta Roth IRA, pero cuando abrí la interfaz en línea de mi flamante cuenta de corretaje, me sentí abrumado.

¿Cómo debería "asignar mis activos", como lo había dicho el asesor amistoso por teléfono? ¿Cuáles fueron mis opciones en primer lugar?

¿Cuál es la diferencia entre acciones y bonos?

Cuando se trata de invertir sus ahorros de jubilación, tiene dos opciones principales: acciones y bonos.

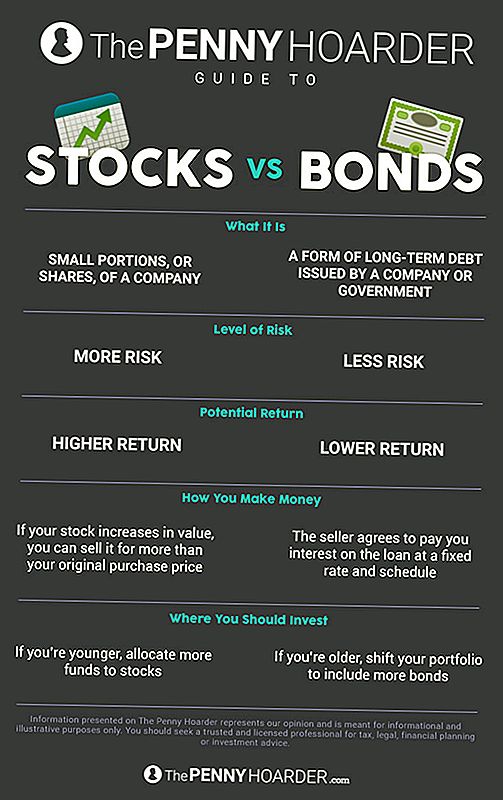

Cepo son porciones pequeñas, o "acciones" de una empresa. También se les conoce como "equidad". (Porque invertir ya no era lo suficientemente confuso).

Por ejemplo, supongamos que compras una parte de Lululemon. ¡Felicidades! Ahora es dueño de una parte del negocio.

La compañía luego usa su inversión para ayudar a sus esfuerzos de crecimiento. Como resultado, sus acciones aumentan de valor si la compañía lo hace bien, lo que significa que puede venderlo por más que su precio de compra original más adelante.

Por supuesto, lo opuesto también es cierto. Si la compañía se hunde, su dinero va con eso.

Cautiverio, por otro lado, son en realidad una forma de deuda a largo plazo emitida por una empresa o un gobierno.

Como dice Kristin Wong, de Lifehacker: "Cuando compras un bono, básicamente estás comprando una deuda y prestando dinero a una compañía (o gobierno)". El crecimiento se produce porque el vendedor acepta pagarle intereses sobre el préstamo a una tasa fija (también llamado "cupón") y horario. El prestatario debe pagar la totalidad del préstamo en una "fecha de vencimiento" determinada.

Dado que conoce la tasa de interés y el plazo antes de tiempo, los bonos son una inversión mucho más estable y predecible, y por esta razón los inversionistas también los llaman valores de renta fija.

Sin embargo, tienden a producir menos rendimiento para los inversores.

¿En qué debo invertir: Stocks o Bonds?

Una advertencia rápida antes de ir más lejos: no soy un inversor profesional ni ningún tipo de experto en finanzas.

Todos los consejos que verán aquí provienen de personas que, presumiblemente, tienen una mejor idea de lo que están haciendo que yo.

Dicho esto, no hay forma de decirle la proporción mágica que hará explotar su cartera de inversiones, o fingir, para el caso. (E incluso si hubiera, sería súper ilegal hacerlo).

Toda inversión tiene cierto riesgo. Estás poniendo tu dinero en una entidad intangible, como propiedad o deuda.

Pero obviamente, algunas inversiones son más riesgosas que otras. (R.I.P. Pets.com.)

Como establecimos anteriormente, las acciones conllevan más riesgo que los bonos, pero también tienen un mayor potencial para obtener ganancias.

Así, la mayoría de los profesionales de finanzas aconsejan a los inversores más jóvenes que destinen más de sus fondos a acciones, ya que tienen un período más largo de años que los separa de la jubilación. Todo ese tiempo le da un margen de error, lo que le permite superar las fluctuaciones a corto plazo en el mercado.

Pero si está un poco más en la sombra, es posible que desee cambiar su cartera para incluir proporcionalmente más bonos. Son una cosa más segura y tienen el beneficio adicional de un marco de tiempo exacto para el pago, útil si, por ejemplo, usted sabe que quiere retirarse en los próximos 10 años.

Por supuesto, incluso los bonos no están garantizados. Ocasionalmente, un emisor no podrá pagar el préstamo.

The Motley Fool ofrece esta guía para ayudarlo a encontrar la proporción correcta para su cartera de jubilación en función de su edad:

Como regla general, reste su edad del número 110 para determinar su asignación de stock objetivo. Por ejemplo, si tiene 35 años, esta regla dice que aproximadamente el 75% de sus activos deben estar en acciones.

No es una bala de plata, pero es un comienzo, y puede ajustar su proporción personal desde allí como mejor le parezca. Por ejemplo, si está dispuesto a apostar un poco en pos de un crecimiento agresivo, puede cambiar el número a 120. Si es más conservador, puede reducirlo a 100.

No importa qué proporción elija, definitivamente es una idea brillante comprar un poco de ambos. "¡Diversificar!" Es quizás el consejo de inversión más común, y por una buena razón.

Es como el viejo dicho sobre huevos y canastas. Y cuando se trata de su jubilación, no quiere terminar con la yema en la cara.

Cómo comenzar en su cartera de jubilación

Por supuesto, hay mucho más para invertir de lo que podemos resumir aquí.

Y afortunadamente, hay muchos recursos geniales y gratuitos para ayudarlo. (¡El Penny Hoarder es uno de ellos!)

Si está buscando la IRA adecuada, consulte las mejores elecciones de NerdWallet para 2017. Muchas cuentas de corretaje y compañías de administración ofrecen asesoramiento y orientación gratuitos, incluso si no es titular de una cuenta. Todo lo que tienes que hacer es levantar el teléfono.

Y si trabajas para una empresa que ofrece un 401 (k), no tengas miedo de pedir detalles al contable de la empresa ... y, por Dios, si hay una coincidencia, toma el dinero.

No importa lo que hagas, solo asegúrate de hacerlo alguna cosa. Esa jubilación no va a pagar por sí misma.

Jamie Cattanach (@jamiecattanach) es un escritor independiente que * solo * se convirtió en un adulto lo suficiente como para comenzar a invertir. Su trabajo ha sido presentado en Ms. Magazine, BUST, Roads & Kingdoms, The Write Life, Nashville Review, Word Riot y en otros lugares.

Mensajes Populares

Esta pareja acaba de pagar $ 2,000 en deuda de tarjeta de crédito de una manera inteligente

Cómo elegir las mejores tarjetas de crédito para viajar y usar sus puntos sabiamente

Obtenga un Head Start en las vacaciones: 99 Regalos baratos de bricolaje para comenzar a hacer ahora

Mejor que interés: 10 maneras de ganar dinero del banco

¿Cuánto gana tu cónyuge? 4 de cada 10 parejas no pueden responder esa pregunta

Deja Tu Comentario