"Buenas noticias", dijo el asunto del correo electrónico.

Por lo general, ese es el tipo de línea que usa mi madre para hablar sobre los planes de vacaciones o los medicamentos para la tiroides del gato.

Esta vez, fue mi banco. "Buenas noticias", decía, "Aumento de la línea de crédito".

Abrí el mensaje con gran escepticismo, pero no fue un discurso de ventas o spam. Fue un mensaje informándome de mi nuevo límite de crédito: $ 22,000.

"¡Felicidades! Su excelente historial de crédito le ha valido un aumento en el límite de crédito de $ 22,000 ", se lee en el correo electrónico. "Su nuevo límite de crédito le da más poder adquisitivo, en este momento, para gas, comestibles y las cosas que compra más. Disfruta tu aumento Te lo mereces."

¿Esperar lo?

Esta ni siquiera era una oferta personalizada para que yo aceptara o no. Esto fue un ... dado. El correo electrónico apareció mágicamente. Y cuando inicié sesión en mi cuenta en línea, el nuevo límite de crédito también figuraba allí.

Se sentía demasiado bien para ser verdad. Se sintió peligroso.

Por qué mi límite de tarjeta de crédito se levantó sin advertencia

No soy ajeno a la deuda de tarjetas de crédito, y aunque ahora tengo un borrón y cuenta nueva y una puntuación de crédito brillante, era sospechoso. Así que llamé al número que figuraba en la parte posterior de mi tarjeta de crédito.

Le pregunté al representante de servicio al cliente si podía decirme mi límite antes del aumento, que era de $ 17,000. El salto a $ 22,000 ya no parecía tan escandaloso, pero todavía sentía curiosidad por saber por qué Tengo el aumento. No había usado esa tarjeta de crédito por un tiempo.

El técnico de atención al cliente dijo que el sistema verifica rutinariamente las cuentas y, en algunos casos, aumenta el límite de la tarjeta. Mi puntaje de crédito fue probablemente un factor.

El banco también probablemente quería que gastara algo de dinero, aunque el encargado del servicio al cliente no dijo eso. Si no estoy usando mi tarjeta de crédito, el banco no está ganando dinero con honorarios o intereses.

En resumen: a mi compañía de tarjetas de crédito le agrado. Me gusta lo suficiente como para confiar en mí otros $ 5,000.

"Entonces ... ¿y si no quiero que mi límite de crédito sea tan alto?", Pregunté, lo que implicaba que no confiaba en mi fuerza de voluntad. "¿Puedes reducirlo?"

Dijo que estaría feliz de hacerlo. "Pero es posible que no quieras hacer eso".

Él me dio dos razones:

En primer lugar, es fácil solicitar una reducción del límite de crédito. Pero si llama para pedir un aumento en el crédito, ese es un caso más difícil de argumentar y obtener la aprobación.

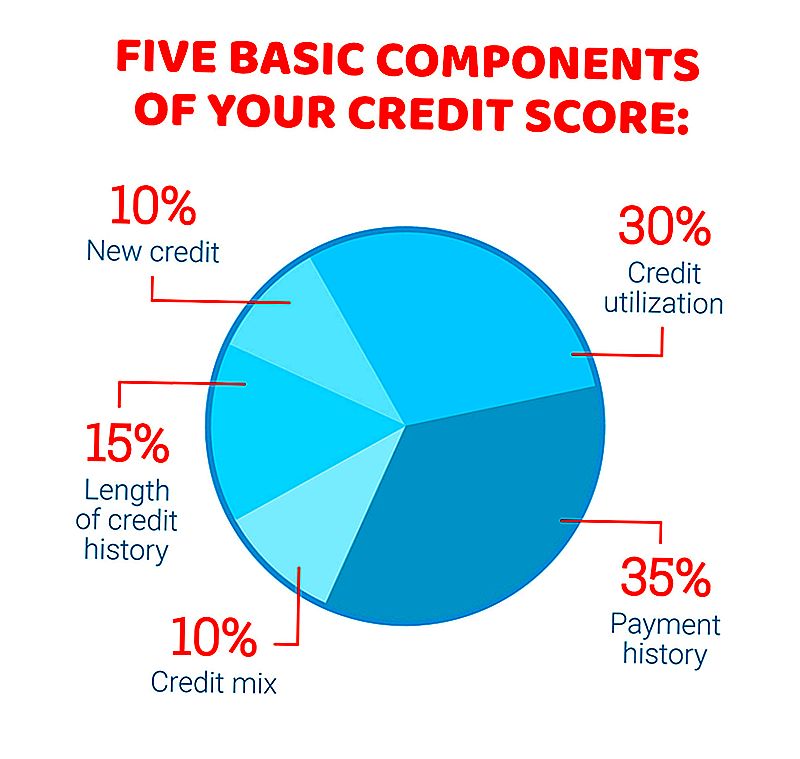

En segundo lugar, tener un límite de crédito alto puede ayudar a reducir su índice de utilización de crédito, que es un factor para calcular su puntaje crediticio.

Por qué debería mantener un registro de la utilización del crédito

Supongamos que tiene una tarjeta de crédito con un límite de $ 22,000 y un saldo de $ 2,000. Está utilizando aproximadamente el 9% de su crédito disponible, que se ve bien para su historial de crédito.

Pero supongamos que tiene el mismo saldo en una tarjeta con un límite de $ 6,000. Está utilizando un tercio de su crédito disponible. Eso no es malo, pero no se ve tan bien.

Hacer pagos a tiempo es un factor más importante en el cálculo de su puntaje de crédito, pero tasa de utilización tiene hasta un 30% impacto en su puntaje

¿Tienes tu tarjeta de crédito en este momento? ¿Te sientes nervioso, te preguntas si puedes confiar en ti mismo en el gran mar de cosas que puedes comprar y en las facturas que puedes pagar?

Si tener un límite de crédito nuevo y más grande hace que se te caiga el estómago, no llames para que se reduzca tu límite. No solo cierre la tarjeta, ya sea que no desee renunciar a los años de historial crediticio que obtuvo de esa tarjeta.

En su lugar, reconozca el cambio en su cuenta, luego establece tu propio límite personal y tenga en cuenta la utilización del crédito.

Nadie te dijo nunca tenido para maximizar su tarjeta de crédito Así que elija su propio límite de crédito y hágalo mucho menos que lo que la compañía de tarjetas de crédito dice que es. Si tiene un límite de $ 4,000, no use más de $ 500. Si se trata de un límite de $ 12,000, tal vez su límite personal sea de $ 2,000.

Ponte a prueba para ver qué tan bajo puede llegar tu equilibrio.

Lisa Rowan es escritora y productora en The Penny Hoarder.

Mensajes Populares

5 mejores maneras de comenzar a invertir

Conceptos erróneos de Roth IRA: una cuenta Roth IRA no es tan difícil de entender

Publicaciones de finanzas polémicas: ¿has comentado?

Códigos de cupones de presentación de impuestos en línea de último minuto

Consejo para invertir # 335: Cómo invertir para obtener ingresos

Deja Tu Comentario