Como millenials en cuanto al dinero, tenemos muchos objetivos en mente a medida que nos graduamos de la escuela, comenzamos con nuestras carreras y pensamos en cómo queremos que se vean nuestras finanzas en los próximos años. Una consideración financiera que a menudo se lleva a la periferia es el seguro de vida. Usted puede estar preguntando ¿no es el seguro de vida un producto que es solo para personas con dependientes? Hay algo de verdad en eso. Puede que no estés trayendo el tocino a casa para nadie más que tú mismo en este momento. Por lo tanto, nadie va a morir de hambre si mueres y ya no tienen tus ingresos. Sin embargo, debe considerar el seguro de vida ahora más que tarde, específicamente Seguro de término de vida.

¿Qué es el seguro de vida a término?

Cubriremos rápidamente cómo funcionan las políticas de términos antes de examinar las razones por las que debería obtener uno ahora y no más tarde. El seguro de vida a término brinda cobertura por un número específico de años, generalmente entre 10 y 30 años. Hay diferentes variaciones de ellos, pero el principio subyacente es el mismo en todos los ámbitos: para un término específico (período de tiempo), se realizan pagos de primas y se brinda cobertura. Imagine un seguro de vida a término como una sección de tiempo en su vida útil global. Durante ese tiempo, si fallece, su familia u otros beneficiarios recibirán una suma de dinero de la compañía de seguros de vida. Sin embargo, después de que termine (según la duración de su término), no hay más primas que pagar y no se ofrece más cobertura.

¿Nadie echará de menos tu dinero cuando te hayas ido? ¡Piensa otra vez!

Pero somos jóvenes y libres y tenemos suficientes cuentas mensuales de las que preocuparnos, ¿por qué agregar otra? Pregúntese esto: ¿tiene alguna obligación financiera que dejaría atrás si muriera hoy? Lo más probable es que alguien se preocupe por usted lo suficiente como para realizar un funeral por usted: un funeral promedio hoy cuesta entre $ 6,000 y $ 10,000. ¿Le debes dinero a alguien? Tal vez tenga padres amables que pagaron su muy costosa educación universitaria y que esperaba devolverlos en cierta medida. Bueno, solo hay una forma de hacerlo si falleces: un seguro de vida.

Hablando en general, cuanto más joven eres, más barato es

Incluso si realmente no necesita seguro de vida todavía, probablemente lo haga en un futuro cercano. Casarse en los próximos años? Tener un hijo? Embarcarse en una aventura comercial con su mejor amigo? Comprar una casa? Estos son todos los eventos emblemáticos que deberían hacer que busques un seguro de vida.

Las tasas de seguro de vida a término se determinan en gran medida por su edad

Cuanto más joven sea, más seguro podrá ser y, por lo tanto, menores serán sus pagos de primas. Combine esto con el hecho de que muchas compañías de seguros de vida ofrecen tarifas de nivel de primas "bloqueadas" durante la vigencia de la póliza, y es fácil ver por qué comprar ahora es más barato que comprar más adelante.

Además, inscribirse en el seguro de vida a término antes puede permitirle renunciar a futuros exámenes médicos si desea extender su póliza cuando termine el plazo. Muchas personas se ven en la necesidad de extender sus pólizas a término cuando caducan, pero el peso corporal, la salud y los hábitos dentro de los 20 años podrían aumentar la prima al intentar renovarlos. Pero eso es solo si su contrato estipula que debe someterse a un examen médico para extender su plazo. Esto puede evitarse comprando un seguro de vida a término en su mejor momento y negociándolo en su contrato. Entonces, si necesita más cobertura al final del plazo, sus primas seguirán siendo las mismas o solo aumentarán en relación con su edad en lugar de otros factores que puedan inflarlas.

Entonces, ¿cuánto estamos hablando?

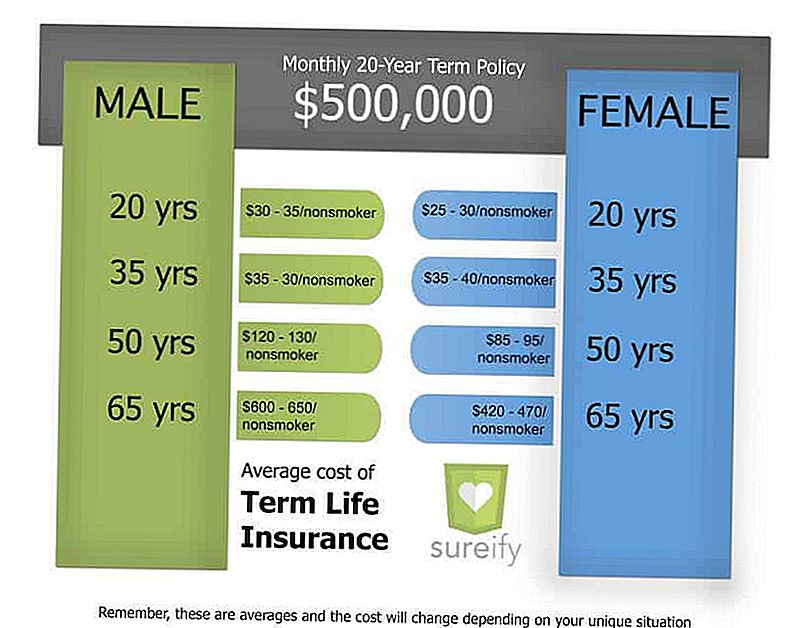

Las pólizas de seguro de vida a término son intrínsecamente más económicas que otras formas de seguro de vida. Por la cantidad de cobertura que puede ganar, las primas son realmente muy asequibles. Eche un vistazo a la tabla a continuación para tener una mejor idea de los costos promedio:

Para una póliza a plazo de 20 años con un valor nominal de $ 500,000 dólares, un hombre sano de 20 años solo pagaría entre $ 30 y $ 35 por mes. A los 35 años, las mujeres sanas pagarían alrededor de $ 40 por mes por la misma póliza. En consideración de cuán útil sería un beneficio por muerte de $ 500,000 si fuera necesario, tales primas mensuales son tasas muy razonables para que las personas más jóvenes trabajen en sus presupuestos.

Term Life Insurance Conclusion

Mientras que el seguro de vida puede no parecer una prioridad en este momento de su vida, será una parte crucial de su vida financiera en algún momento. El seguro de vida ayuda a proteger todo lo que hace que los años de trabajo duro valgan la pena: sus seres queridos que dependen de usted. Comenzar con una póliza de seguro de vida a término es muy manejable y puede ahorrarle dinero a largo plazo. La vida se mueve rápido y, antes de que te des cuenta, tendrás una familia y un estilo de vida que deseas proteger. Te alegrarás de que hayas tenido una ventaja.

Si está buscando un lugar para comenzar con un seguro de vida, consulte Sureify: puede conocer sus opciones de seguro de vida, estimar sus necesidades de cobertura, comparar tipos de pólizas y descargar su plan PDF personalizado y gratuito.

Jacob Ruiz es graduado de UCLA y es el Gerente de Contenido de Sureify. Sureify es una plataforma de educación de seguros de vida para la generación del milenio donde los consumidores pueden conocer sus opciones de seguro de vida, estimar sus necesidades de cobertura, comparar tipos de pólizas y descargar un plan de seguro de vida personalizado y gratuito para que puedan comprar con confianza.

Mensajes Populares

Saca un trabajo en una de estas 10 tiendas de comestibles y obtén algunos beneficios increíbles

Cómo esta mamá gana $ 130 / día adicional yendo a la escuela como sus hijos

Las facturas médicas sorpresa son un gran problema. Esto es lo que debes hacer si obtienes uno

No estoy seguro de cómo cocinar un pavo? Este año, puedes textear Butterball

Siéntese y coma su pavo: 22 tiendas que no estarán abiertas en Acción de Gracias

Deja Tu Comentario