Después de varios años de un atractivo mercado inmobiliario, muchos aspirantes a propietarios pueden estar retrasando sus planes de compra.

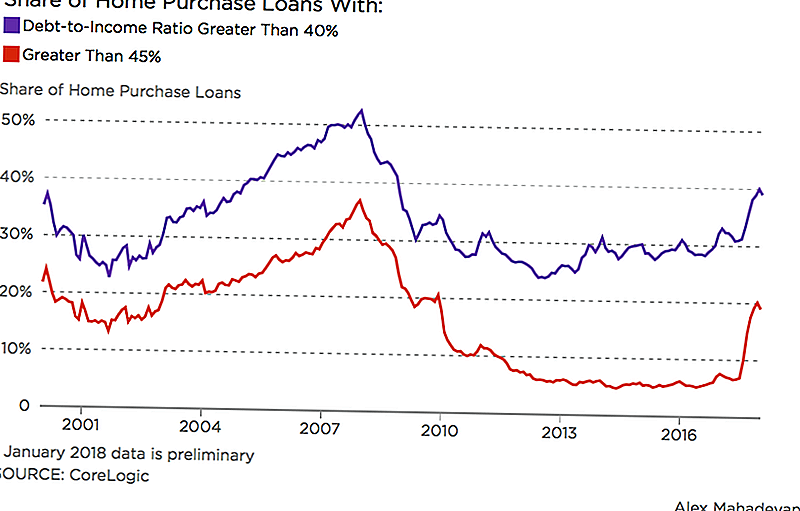

The Wall Street Journal informó que 1 de cada 5 préstamos hipotecarios convencionales otorgados el pasado invierno se otorgaron a personas que gastaron el 45% o más de sus ingresos mensuales en deuda. Los datos, provenientes de analistas de bienes raíces en CoreLogic, se enfocaron en hipotecas que cumplían con los estándares establecidos por Fannie Mae y Freddie Mac.

En 2017, Fannie Mae elevó sus límites para asegurar hipotecas donde los prestatarios tienen hasta un 50% de relación deuda-ingreso; el límite anterior fue del 45%. El cambio crea un colchón más fuerte para los prestatarios calificados que pueden tener préstamos estudiantiles u otras deudas. Pero la ampliación del conjunto de prestatarios puede proporcionar una opinión falsa sobre si un prestatario está preparado para ser propietario de una vivienda.

"A usted le gustaría que todo el mundo pague un porcentaje mucho más bajo de sus ingresos en su vivienda y tenga un índice de deuda más bajo, pero esa no es una situación en la que se encuentran muchas personas que compran casa por primera vez", dijo Robert Silverman, profesor de planificación urbana y regional en la Universidad de Buffalo.

El aumento de las tasas de interés también complica los sueños de compra de vivienda de los prestatarios. Si bien las tasas de interés hipotecarias han bajado esta primavera, en general han aumentado desde finales de 2016. Un experto de la Asociación de Banqueros Hipotecarios predijo en una entrevista reciente con HousingWire que las tasas de interés hipotecarias superarán el 5% en 2020.

Los préstamos estudiantiles y otras deudas tienen muchos jóvenes que retrasan la compra de vivienda.

Si más personas pueden obtener hipotecas, ¿estamos en otra burbuja?

Sí, estamos en una burbuja, dijo Silverman. Pero no es exactamente como el que estalló hace 10 años. Los precios de las viviendas están subiendo y los bajos inventarios generan una competencia intensa, pero los estándares de los préstamos son estrictos hoy en comparación con el período anterior al último colapso.

Pero tomará algún tiempo comprender el verdadero impacto de las recientes reformas tributarias relacionadas con los intereses hipotecarios y las deducciones del impuesto a la propiedad. Los estadounidenses que aplazan la compra de una vivienda para pagar su deuda también podrían tener un efecto sobre la oferta y la demanda.

Todas esas cosas podrían "ejercer cierta presión a la baja" en el mercado de la vivienda, dijo Silverman.

¿Qué debe gastar en su hipoteca?

Muchos prestamistas sugieren no gastar más del 28% de su ingreso bruto mensual en los costos de la vivienda, incluidos los impuestos y el mantenimiento. El Balance aconseja mantener el 20-25% de sus ingresos mensuales, dependiendo de su carga de deuda actual. Mientras tanto, la calculadora de hipotecas del evangelista financiero Dave Ramsey aconseja mantener su hipoteca al 25% de su sueldo neto.

Si gasta más del 30% de su ingreso bruto en vivienda, dijo Silverman, usted es lo que se llama "carga de los costos de la vivienda", porque el resto de sus ingresos se alarga más rápido.

"Se ha vuelto más problemático en la última década más o menos", dijo. "Cada vez más familias están cayendo por encima de ese 30%".

Ese límite del 30% en el gasto en su hogar ha sido durante mucho tiempo el estándar de asequibilidad, dijo Silverman. El Departamento de Vivienda y Desarrollo Urbano lo usa para determinar el nivel de asistencia para el Programa de Vales de Elección de Vivienda, por ejemplo. Los prestamistas hipotecarios también lo utilizan como un indicador de la capacidad del prestatario para pagar su hipoteca.

Y aunque los precios de las casas siguen subiendo, el crecimiento de los ingresos no lo está igualando, dijo Silverman. Esa disparidad podría evitar que muchos prestatarios calificados de perseguir sus sueños de caza de la casa.

Lisa Rowan es una escritora sénior de The Penny Hoarder.

Mensajes Populares

Este tipo está demandando a su compañía por $ 415,000 porque estaba aburrido en el trabajo

11 maneras deliciosas y deliciosas para disfrutar del pollo sobrante

Esta simple estrategia podría ayudarte a hacer un enorme cambio de carrera

The Genius Way Este niño de 10 años hizo $ 10K en Instagram

Los 10 mejores estados para vivir si quieres trabajar desde casa

Deja Tu Comentario