Una de mis metas para este año era maximizar la cantidad de vehículos de retiro posibles. Hemos hablado sobre las estrategias para maximizar las cuentas de jubilación tradicionales, pero ¿ha oído hablar de la cuenta de ahorros de salud o HSA? La HSA es ahora una de mis mejores estrategias para ahorrar para la jubilación, y también debería ser una alta prioridad para usted.

La HSA es una cuenta de custodia que está diseñada para ayudar a las personas a ahorrar para gastos de atención médica. Sin embargo, también puede funcionar como una IRA "secreta" y le permite ahorrar aún más para la jubilación libre de impuestos. Es importante recordar que las HSA no son técnicamente cuentas de jubilación como una IRA, pero las reglas asociadas con la cuenta la convierten en una herramienta increíble para los ahorradores que califican para ella.

Déjame mostrarte por qué creo que la HSA es tu arma secreta para la jubilación y cómo la uso como una IRA "secreta".

¿Cómo funcionan las HSA?

Las cuentas de ahorro de salud surgieron en la forma actual a principios de la década de 2000, cuando el presidente Bush amplió Medicare. Una gran premisa de las HSA es que están vinculadas a tener un plan de atención médica de deducible alto, pero permiten muchos beneficios que las Cuentas de gastos flexibles no tenían.

Para poder contribuir a una HSA, su plan de salud debe cumplir con ciertos límites deducibles de High Deductible Health Plan (HDHP). En 2016, esos límites son:

Mínimo - Deducibles máximos:

Individual: $ 1,300 - $ 6,550

Familia: $ 2,600 - $ 13,100

Si su plan cumple con estos límites deducibles (que es probable que su empleador confirme durante la inscripción abierta), puede aportar dinero antes de impuestos a su HSA.

Para 2017, el límite de contribución HSA es:

Individual: $ 3,350

Familia: $ 6,750

Puede consultar aquí los límites de contribución HSA del próximo año.

Es importante tener en cuenta que este límite de contribución incluyetanto el empleador Y las contribuciones de los empleados. Entonces, si su empleador va a contribuir en su nombre, debe ajustar su retención de sueldo de manera apropiada.

Entonces, ahora que su dinero está en esta cuenta, ¿ahora qué? Aquí es donde comienza la verdadera diversión. Al igual que una cuenta de gastos flexible, puede retirar el dinero en cualquier momento para gastos médicos. El dinero en su HSA se traslada de año en año, y si deja a su empleador, puede llevarse su dinero. Recuerde, es su HSA, al igual que una IRA o 401k también sería su dinero.

La gran ventaja de la HSA es que puede invertir el dinero en la cuenta. Sin embargo, es importante que consulte con el administrador de su plan. Cada plan varía ampliamente (lo cual es un fastidio), pero en general puede seleccionar fondos similares a un 401k dentro de su HSA. Algunas HSA requieren que siempre mantenga un mínimo en efectivo (como $ 2,000) antes de poder invertir, pero una vez que alcanza ese límite, puede invertir en los fondos ofrecidos.

Los beneficios fiscales triples de HSA (y más)

Lo que hace a las HSA una increíble IRA "secreta" es que usted obtiene un triple beneficio tributario al ahorrar en una HSA. ¿Esperar lo? Sí,Las HSA ofrecen un triple beneficio fiscal que no se conoce en otras cuentas de jubilación. Son estos beneficios los que hacen que la HSA sea el mejor vehículo de jubilación (en serio, acabo de decir eso).

Entonces, ¿cuáles son estos increíbles beneficios?

1. Las contribuciones son antes de impuestos

Todas sus contribuciones a la HSA son antes de impuestos. Esto se hace a través de la deducción de la nómina, pero también puede optar por hacerlo manualmente si trabaja por su cuenta (es más tedioso). Eso significa que usted obtiene un ahorro de impuestos por adelantado simplemente contribuyendo, tal como lo haría con un 401k tradicional.

Por ejemplo, si está en el tramo impositivo del 25% y contribuye con el máximo de $ 6,750 para una familia, podría ver un ahorro fiscal de alrededor de $ 1,687 en el primer año. Si puede hacer las contribuciones a través de la deducción de nómina, también puede ahorrar en impuestos FICA (Seguridad Social y Medicare). Eso le ahorrará otros $ 506 por año.

Por lo tanto, al contribuir con el máximo, obtendrá un ahorro de impuestos inmediato de $ 2,193.

2. El crecimiento es libre de impuestos

Al igual que una IRA, todo el dinero dentro de su HSA crece libre de impuestos. Entonces, si invierte y ve ganancias masivas, esas son libres de impuestos. Si tiene un montón de fondos que pagan dividendos, los dividendos son libres de impuestos. Simplemente siéntese y vea crecer su dinero con el tiempo.

3. Retirar es libre de impuestos para gastos médicos calificados

Con una HSA, los gastos médicos calificados pueden obtenerse libres de impuestos en cualquier momento. Vamos a hablar de esto más en un segundo, pero quiero que recuerdes esa frase: retirado en cualquier momento. A diferencia de una cuenta de gastos flexible donde hay plazos para el reembolso, eso no se aplica a su cuenta HSA. Como referencia, el IRS tiene una lista bastante completa de gastos médicos calificados.

Más allá de esos tres, hay dos beneficios más a considerar:

4. Después de los 65 años, los retiros se gravan al igual que un IRA (sin penalidad)

Si todavía tiene dinero en su HSA a la edad de 65 años y no ha podido recibir un reembolso por gastos médicos calificados (porque tal vez sea una estrella de rock y haya ahorrado millones en su HSA), ¡no se preocupe! Después de los 65 años, su HSA ahora funciona como una IRA tradicional. No hay penalidades por retirar el dinero en su cuenta; solo pagará el impuesto ordinario sobre la renta del dinero. Como tal, puede aprovechar su HSA, junto con otras cuentas de jubilación, para lograr la diversificación de impuestos en la jubilación.

5. Puede usar dinero de HSA para sus primas de Medicare

Finalmente, otro beneficio no mencionado de la HSA es que puede usar su dinero HSA después de los 65 años para sus primas de Medicare, libre de impuestos. Ninguna otra cuenta de ahorros médica alguna vez ha permitido el uso de dinero libre de impuestos para ser utilizado para Medicare o primas de seguro, por lo que esto es enorme. Es posible que no se dé cuenta, pero podría estar gastando $ 400 por mes en primas de Medicare. Si tiene una HSA, puede usar dinero antes de impuestos para eso, en lugar de otras cuentas o Seguro Social.

Cómo aprovechar su HSA como una IRA secreta

Entonces, todos esos beneficios fiscales son encantadores y todo, pero en serio, ¿cómo puede usted realmente aprovechar la HSA como una IRA "secreta"? Bueno, déjame decirte que el truco secreto de HSA realmente pone a la HSA en la cima.

Recuerde esa frase antes:puede retirar dinero de la HSA en cualquier momento?Eso es lo que hace que la HSA sea tan poderosa y por lo que le recomiendo que use la HSA como vehículo principal de ahorro para la jubilación.

Básicamente, si puede pagar sus facturas médicas hoy, debe maximizar su contribución a su HSA entre su dinero y su empleador. La mayoría de los empleadores que ofrecen HSA suelen aportar entre $ 500 y $ 1,000 a su cuenta. Es una partida gratuita, como una 401k, y nunca querrás dejar dinero sobre la mesa. Entonces, depende de ti compensar lo diferente para contribuir al máximo.

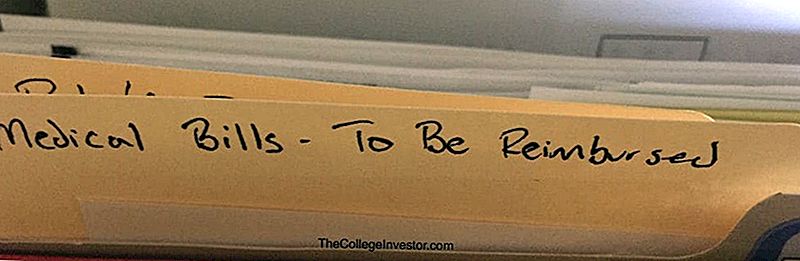

Cuando sus proveedores de salud le facturan, simplemente pague la factura de su bolsillo,Y AHORRE EL RECIBO. Simplemente creé un archivo que se llama "Facturas médicas: para ser reembolsado". Esto es lo que parece:

Luego, deje el dinero en su HSA para crecer el mayor tiempo posible. Aporte el máximo a su HSA cada año. Enjuague y repita. ¡Con el tiempo, las contribuciones adicionales y la combinación de dinero permitirán que su HSA crezca, crezca y crezca! A medida que reciba nuevos recibos médicos, simplemente agréguelos a su archivo.

Mi objetivo personal es dejar que este dinero crezca durante años. Tal vez 65, pero tal vez antes. No tengo una fecha límite establecida, pero sí sé que quiero que el poder de capitalización se haga cargo y realmente maximice las ganancias libres de impuestos.

Finalmente, cuando esté listo para retirarse, simplemente envíe su gran archivo de "Facturas médicas para recibir el reembolso" y obtendrá una gran cantidad de dinero libre de impuestos. Incluso podrías hacer un poco a la vez. No es como si tuvieras que sacar todo de una vez.

Así es como aprovecha su HSA como una IRA "secreta".

Preocupaciones sobre tener un plan de salud de deducible alto (HDHP)

Una de las mayores preocupaciones con una HSA es tener un plan de salud de deducible alto (HDHP). Puede ser un cambio aterrador con respecto a los planes de salud HMO tradicionales, y honestamente, gran parte del lenguaje en la mayoría de los paquetes de inscripción abierta del empleador hace que sea muy difícil entender lo que realmente pagará.

Después de tener un HDHP por un tiempo y de tener algunas facturas médicas que lo acompañen, quería aliviar algunas preocupaciones sobre tener un HDHP, porque he descubierto que no da miedo en absoluto, y en muchos casos, es ha sido más barato que mi cobertura de seguro anterior EN MI MISMO EMPLEADOR.

Es importante recordar que un HDHP sigue siendo un seguro. Y con el seguro, ya tienes mucha cobertura. Por ejemplo, la mayoría de los HDHP incluyen una cobertura del 100% para visitas de bienestar, vacunas y más. Y muchos servicios están cubiertos al 80%: visitas por enfermedad, radiografías, cirugía, etc. Y muchos planes aún ofrecen una cobertura de medicamentos recetados decente, con $ 4 genéricos, etc.

Si desea comparar sus opciones que incluyen una HSA, consulte Policy Genius para obtener una cotización rápida y fácil.

Mi historia

Puede pensar que el número de cobertura del 80% es aterrador, pero también debe darse cuenta de que pagará el 80% del precio negociado del seguro con el hospital, que generalmente es bastante barato. Por ejemplo, recientemente tuve que hacerme una tomografía computarizada. El hospital le cobró a mi seguro $ 2,100. Pero solo tuve que pagar $ 370.16 - o el 17%. Y cuando llegue el momento, siempre puedo enviar esa factura de $ 370 para recibir un reembolso de mi HSA.

Bajo mi antiguo plan de PPO, me sorprendió que las vacunas y las visitas de bienestar no estuvieran cubiertas. Con un bebé, eso se sumó a muchos gastos médicos. Ahora, en virtud de la HSA con HDHP, las visitas de bienestar y las vacunas están cubiertas al 100%, por lo que estoy viendo un ahorro en gastos médicos de inmediato.

Por supuesto, cada plan es diferente, y debe leer la letra pequeña de cualquier posible plan de seguro de salud. Pero recuerda:

- Los HDHP siguen siendo seguros, por lo que obtiene mucha cobertura automáticamente

- Solo pagará una parte de las facturas, y esa será la cantidad negociada por la compañía de seguros.

- El máximo que pagará cada año es su Máximo de desembolso

Conclusión

Si califica para una Cuenta de Ahorros de Salud o HSA, debe maximizarla cada año y aprovecharla como una Cuenta de Jubilación Individual. La HSA juega un papel crítico en el orden de las operaciones para ahorrar para la jubilación.

Recuerde, los beneficios clave con las HSA y la razón para usar la HSA como IRA son:

- Triple ahorro de impuestos

- Continuar anualmente y reinversión de los empleadores

- Capacidad de reembolsar gastos en cualquier momento

- Actúa como una IRA tradicional después de los 65 años

Si eso no te emociona y te hace pensar que la HSA es la mejor cuenta de jubilación de todos los tiempos, no sé qué decirte. Estoy exponiendo que la HSA es la mejor cuenta de jubilación, aunque técnicamente no es una cuenta de jubilación. Ahora ve a obtener esta configuración.

Mensajes Populares

Cómo ganar dinero como árbitro de béisbol a tiempo parcial

Cómo ser pagado por burlarse de las películas en línea

Cómo convertirse en cazador de meteoritos y ganar entre $ 5,000 y $ 20,000 por roca

Cómo hacer un salto vivo de los aviones

Gana $ 5 por tomar una foto de tus abuelos (y otras 12 cosas extrañas ...)

Deja Tu Comentario