Esta es una publicación para ayudar a iniciarOperación: #investNOW donde estoy inspirando a 1 millón de personas para que comiencen a invertir en sí mismas. Esta publicación proviene de Barbara Friedberg de BarbaraFriedbergPersonalFinance.com

Nunca antes se contó la historia de inversión personal

Cuando mi esposo y yo nos casamos por primera vez, teníamos un presupuesto extremadamente ajustado. Nos mudamos de Ohio para que fuera a una escuela de posgrado muy costosa, ¡y no tenía trabajo!

Eventualmente, conseguí un trabajo como consejero de carrera y administrador de asuntos estudiantiles en San Diego State University.

Su matrícula fue de aproximadamente 1/3 de mi salario bruto. Afortunadamente, tuvimos algunos ahorros para ayudar con los gastos.

Esta historia explica cómo nos las arreglamos para invertir en un pequeño salario, y finalmente creció nuestra inversión inicial más de 6 veces.

El Crisol Invertido

Mi primera introducción al 403 (b) fue a través de mi empleador. Tomé la decisión de contribuir con el máximo permitido por la ley, aunque sabía que no podríamos vivir del resto de mi salario.

Mentiría si dijera que no nos perdimos la contribución del plan de jubilación de $ 800 por mes, porque lo hicimos.

Y no podríamos haber hecho esto si no hubiéramos ahorrado un poco durante los años anteriores para ayudar a superarnos.

¿Estaba loco o no?

Mi idea era que invertiría en ahorros para cubrir nuestros gastos de manutención si fuera necesario y que viviríamos lo más económicamente posible.

No pedimos prestado para la matrícula de mi marido y pagamos nuestra tarjeta de crédito en su totalidad cada mes. Durante los primeros dos años de la escuela de posgrado, antes de que mi esposo comenzara a trabajar a tiempo parcial, los tiempos eran difíciles. (Nota: un año estábamos en un concurso y ganamos lo suficiente como para pagar la matrícula de un año)

Nuestro entretenimiento consistió en cenas de maridaje con nuestros amigos o happy hour en el local Tio Leo's, donde una bebida le da derecho a un buen buffet de alitas de pollo, tacos y bocadillos. Esa fue nuestra cena. Alquilamos películas por $ 1.00 en la tienda de videos (sí, en el pasado, tenías que ir a una tienda y alquilar una película).

Hubo muchos meses en los que sumergimos nuestros ahorros porque transferimos $ 900 por mes de mi salario a nuestro TIAA-CREF 403 (b) y mi salario bruto era de solo $ 3,000 por mes. A medida que mi salario aumentó, aumenté la contribución de la cuenta al máximo permitido por la ley.

La rentabilidad de la inversión

Mi empleador no contribuyó en absoluto a esta cuenta.

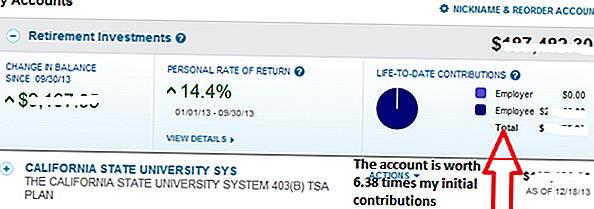

Desde principios de la década de 1990 hasta hoy, la cuenta aumentó 6.38 veces. Cada dólar que contribuí hace más de 20 años ahora vale $ 6,38.

Después de dejar este trabajo, nunca contribuí a esta cuenta nuevamente. De hecho, ni siquiera cambié la asignación de activos de esta cuenta que estaba invertida en un 25% en una anualidad de retorno fijo de TIAA y en un 75% en el fondo de acciones de CREF.

Observe el rendimiento del 14.4% de enero a septiembre de 2013. Eso fue menor que el rendimiento que hubiéramos obtenido si la asignación de activos hubiera tenido más inversiones en acciones y hubiera sido menos fija. Pero para nosotros, nos gusta mantener un porcentaje de nuestra cartera general diversificada en efectivo y bonos para suavizar la volatilidad, incluso si eso dificulta los rendimientos a largo plazo.

El poder de invertir ahora

Durante los últimos 20 años desde que dejé este trabajo, ha habido momentos en los que el valor de esta cuenta ha bajado y otros períodos en los que ha aumentado. Como recomienda John Bogle, no presté mucha atención al valor, porque no tenía intención de retirar los fondos.

Si no hubiéramos tomado la decisión de luchar financieramente durante esos años, no hay manera de que tengamos los activos disponibles que tenemos hoy.

Divulgación personal

Para ser honesto, mudarse de Ohio al sur de California fue un choque cultural. Como una chica "con los pies en la tierra", no demasiado obsesionada con carros lujosos, etc., el So. California. el medio ambiente fue un shock. Dondequiera que girabas, había otro automóvil de lujo. ¡Las apariencias fueron muy importantes!

Esto no me hizo sentir mal, mientras manejaba mi Chevy Cavalier, pero me sorprendió.

Sabía que quería enriquecerme eventualmente, y comprendí que ahorrar e invertir era la forma de llegar allí. Bueno, ahorrar, invertir y, por supuesto, aumentar nuestras ganancias.

Disfruté de nuestro estilo de vida y nos dimos cuenta de lo afortunados que éramos de vivir en el hermoso sur de California. Mentiría si dijera que no hubo momentos en que deseé tener más ingresos disponibles :). Pero en general, aprecio nuestras elecciones financieras anteriores ya que veo la gran recompensa de hoy.

Dicho esto, no creo que hubiéramos podido alcanzar nuestros objetivos financieros tan fácilmente si no hubiésemos decidido cambiarnos a un lugar más asequible para vivir mientras criábamos a nuestra hija.

El verdadero secreto de la riqueza

Este simple gráfico muestra el poder de dejar su dinero en los mercados y dejarlo compuesto. Este es el valor de 1 centavo doblando todos los días durante un mes. El día 31, la duplicación de los fondos del día anterior equivale a más de $ 10 millones.

Aunque no encontrará un retorno del 100 por ciento legítimo en ningún lugar, observe cómo tardó bastante tiempo en realizarse el verdadero beneficio del crecimiento compuesto.

Continuamos contribuyendo al máximo con nuestras cuentas de jubilación en el lugar de trabajo, cuentas IRA, Roth IRA y cuenta 529 College Savings. Nada nos disuadió de nuestro ahorro e inversión agresivos. A medida que nuestros ingresos crecieron, nuestro estilo de vida mejoró, pero nunca fue "exagerado". Hasta hace poco no experimentamos la explosión de crecimiento de nuestra inversión compuesta.

Todas nuestras cuentas anteriores muestran el mismo tipo de crecimiento que la cuenta inicial de retiro de TIAA-CREF en el lugar de trabajo. Aunque, no lo hubiera creído en ese momento, cuanto más tiempo dejas tu dinero en los mercados, mayor es el crecimiento.

El tiempo en los mercados, incluso más que los rendimientos de las inversiones, es el mayor predictor de riqueza de la inversión. De hecho, Albert Einstein una vez comentó que el interés compuesto es una de las mayores maravillas del mundo.

Invertir reglas para la construcción de riqueza

El tiempo en los mercados es el bien más preciado a la hora de invertir. Al dejar crecer el dinero en los mercados, las contribuciones iniciales de la cuenta pueden multiplicarse. Mantenga el dinero invertido por un período más corto y hay menos tiempo para que la suma se acumule. Incluso si elige expandirse hacia otras inversiones, como préstamos p2p con un club de préstamos o con Motif Investing, asegúrese de tener tiempo a su favor cuando lo haga.

Decide si estás dispuesto a hacer un intercambio. No puedes tener todo ahora y más tarde. Pregúntese si está dispuesto a sacrificar un poco ahora por la probabilidad de tener más más tarde.

Esta es una publicación de Barbara Friedberg, MBA, MS, es administradora de cartera, ex instructora de finanzas de la universidad y editora del sitio web de inversión, Barbara Friedberg Personal Finance.com.

Salvar

Mensajes Populares

Códigos de cupones de presentación de impuestos en línea de último minuto

Consejo para invertir # 335: Cómo invertir para obtener ingresos

Sugerencia para invertir # 336: Invertir en empresas con ganancias anuales constantes por encima del 12%

¿La Declaración de Derechos de Ayuda Estudiantil traerá el cambio que necesitamos?

Inversión Tip 338: Las grandes empresas son pagadores regulares de dividendos

Deja Tu Comentario