Obtener un préstamo es, sin duda, una excelente manera de satisfacer las necesidades a corto plazo. Ya sea que busque consolidar deudas, participar en proyectos de mejoras para el hogar o pagar gastos inesperados, un préstamo personal puede ayudarlo a lograr sus objetivos.

Los préstamos personales, como cualquier producto de crédito, vienen con costos. El costo más obvio del préstamo es la tasa de interés cargada al prestatario. Estas tasas de interés se incurren durante la vigencia del préstamo y se cargan contra el monto que tomó prestado. Sin embargo, uno de los costos más oscuros en los que puede incurrir son las Tarifas de Originación.

¿Cuáles son los honorarios de originación?

Una tarifa de origen, en su esencia, es simple de entender, pero muchas personas no. Algunos prestamistas lo llaman una tarifa de servicio, una comisión, una tarifa de cierre o incluso una tarifa de instalación. Independientemente de cómo decida llamarlo, es una tarifa que el prestamista le cobra al prestatario por "originar" o emitir el préstamo. Aquí hay una manera simplista de pensar en las tarifas de originación:

Obtendrá un préstamo personal por $ 10,000 a una tasa de interés del 20% durante tres años. Al final de la aplicación, usted encuentra que hay una tarifa de originación del 5%.

Tan pronto como firme la línea punteada para finalizar el contrato de préstamo, el prestamista cobrará automáticamente un 5% de comisión de apertura. Entonces, en lugar de los $ 10,000 que pensamiento estabas pidiendo prestado, solo recibes $ 9,500.

¿Pero adivina que? Todavía paga intereses sobre los $ 10,000 Y cuando le reembolsa al prestamista, aún les debe $ 10,000 MÁS intereses. Suena un poco injusto, ¿no? Pagar 5% suena como un número pequeño, pero piense en lo que podría hacer con esos $ 500 adicionales en su bolsillo.

¿Cuál es el gran problema con las tarifas de originación?

Entonces, ahora que sabemos cuáles son las tarifas de originación y cuánto cobran algunos prestamistas, la verdadera pregunta es: ¿por qué te importa?

Dos razones:

- Como se mencionó anteriormente, si solicita un préstamo de $ 10,000, no obtendrá ese monto total. Si califica para un préstamo de $ 10,000 (con una tarifa de apertura del 5%) para pagar ese proyecto de mejoras al hogar, solo obtendrá $ 9,500 que puede usar. Aquí hay un ejemplo rápido de cómo las tarifas de originación pueden afectar su préstamo.

- Si tiene la intención de devolver el préstamo antes del plazo completo, la tarifa de origen de $ 500 que pagó deberá devolverse. Los prestamistas pueden anunciar que no tienen ninguna penalización por pago anticipado, pero estas tarifas de originación esencialmente actúan como una multa por pago anticipado disfrazada.

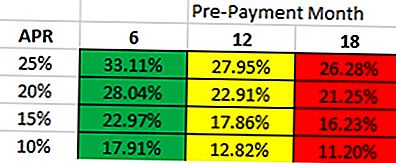

Dependiendo de qué tan rápido espere pagar el préstamo, el cierto el costo del préstamo variará. Si observa el cuadro a continuación, asume que paga una tarifa de apertura del 5%. Ilustra un préstamo de $ 10,000 por 36 meses que con una tasa de apertura del 5%. He aquí cómo leerlo:

- Si tiene la intención de pagar un préstamo dentro de los 6 meses con una tasa de interés del 25%, es mejor que obtenga un préstamo con una tasa de porcentaje anual (APR) de hasta el 33.11% sin tarifas de origen.

- Si tiene la intención de devolver el préstamo en un plazo de 12 meses con una tasa de interés del 20%, es mejor que obtenga un préstamo con una tasa de interés anual (APR, por sus siglas en inglés) de hasta el 22,91% sin tarifas de origen.

Entonces, ¿qué tipo de tarifas cobran los prestamistas?

Las tarifas que cobran los prestamistas varían. Algunos aceptan la "calificación" del préstamo (qué calificación tiene) y otros pueden cobrarle un arancel de apertura basado en el monto del préstamo.

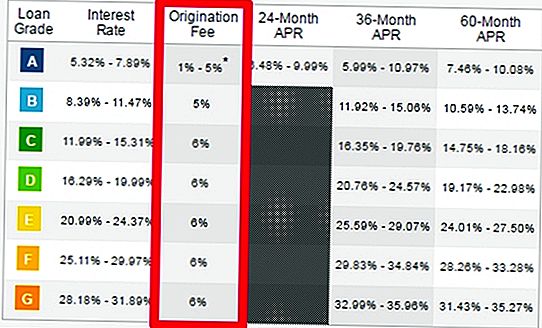

Club de préstamos: El Lending Club cobra entre un 1% y un 6% en concepto de tasas de apertura, dependiendo de su capacidad crediticia. Tendrá que ser un prestatario súper prime - básicamente un puntaje de crédito prístino y una relación realmente baja de deuda a ingresos. En 2016, solo el 17% de los prestatarios calificaron para una calificación "A" e incluso si usted califica para esta calificación, ni siquiera se le garantiza la tarifa de apertura más baja.

Prosperar: Notarás un patrón muy similar con Prosper también. Para que se le cobre un "honorario de cierre" del 1-6% (también conocido como tarifa de apertura), deberá ser un prestatario súper prime. De lo contrario, se le cobrará al menos 3.95% en tarifas de originación, consulte el cuadro a continuación.

Otros prestamistas que cobran una tarifa de originación:

- Upstart: 1-5%

- BestEgg: 0.99-4.99%

- Préstamos Cirleback: 0.99-4.99%

- Pave: 1-6%

- Forma de trabajo: 1-5%

- Rentabilidad: 2-5%

- Y la lista continúa….

¿Son las multas por prepago las tasas de originación en disfraz?

Hagamos un resumen rápido de los aranceles de originación de los préstamos personales y cómo afectan a su préstamo.

- Está aprobado para un préstamo de $ 10,000 con una tasa de apertura del 5%

- Tú actualmente recibir $ 9,500 ($ 500 en tarifas de originación).

- El saldo de su préstamo sigue siendo de $ 10,000

- Continúa pagando intereses sobre el monto del préstamo de $ 10,000 cuando técnicamente solo recibe $ 9,500.

¿Qué sucede si decides pagar el préstamo en la próxima semana? O incluso el día siguiente. No tiene derecho a ningún reembolso por la tarifa de apertura que acaba de pagar. Por lo tanto, el cargo de originación se disfraza como una multa por pago anticipado.

Decir que las tarifas de originación son las mismas que las tarifas de prepago es técnicamente incorrecto. Sin embargo, estas tarifas de originación están incluidas en el préstamo para actuar como una tarifa de prepago. Si alguna vez decide pagar el préstamo por adelantado, la única persona que realmente se beneficia de esto es el prestamista. Usted, como prestatario, está recibiendo el extremo corto del palo.

Salvar

Deja Tu Comentario