Usted sabe que su puntaje de crédito es uno de los datos financieros más importantes sobre usted.

El lugar en el que cae en la escala de puntaje de crédito a menudo se considera una forma de determinar qué tipo de persona es cuando se trata de administrar su dinero.

Los prestamistas, y muchos otros, usan su posición en la escala de puntaje crediticio para tomar decisiones sobre cómo lo tratarán con respecto a asuntos monetarios.

El único problema es que muchos de nosotros no conocemos nuestra calificación crediticia. (Pero debemos hacerlo porque es fácil obtener nuestra puntuación en sitios como freecreditreport.com).

Y cuando te diriges a uno de esos sitios web para obtener tu "puntaje de crédito gratis", realmente no es gratis, y no es tu puntaje de crédito real, probablemente te frustra bastante.

Descubrí esto de la peor manera cuando estaba tratando de encontrar mi verdadero FICO® Puntuación.

Si está tan confundido como yo, aquí hay una vista rápida para determinar su escala de puntaje de crédito.

¿Qué es la Escala de puntaje crediticio?

Cuando la mayoría de nosotros piensa en la calificación crediticia, pensamos en FICO® Puntuación, publicada por Fair Isaac Corporation.

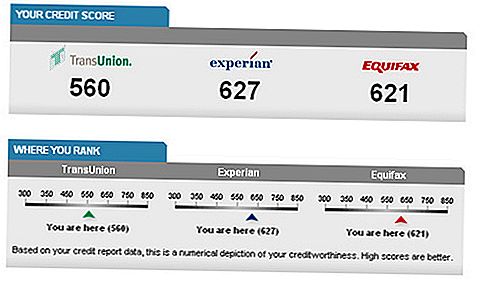

Este puntaje de crédito oscila entre 300 y 850, y 300 representa el puntaje de crédito más bajo posible.

Sin embargo, es importante darse cuenta de que este no es el único puntaje de crédito disponible.

Otras compañías usan variaciones de la fórmula de FICO para crear sus propios puntajes. Además, hay empresas que han creado su propia escala de puntaje de crédito por completo. Sin embargo, en su mayor parte, es probable que se encuentre con alguna versión de calificación crediticia que utilice un modelo similar al FICO.® Puntuación. (No FICO® Los puntajes se conocen comúnmente como puntuaciones FAKO, pero pueden tener algún uso que explicaré en un momento).

El objetivo de la escala de puntaje de crédito es permitir que los prestamistas y otros proveedores de servicios financieros (como los agentes de seguros) determinen inmediatamente si usted es o no un riesgo de crédito. Si tiene un bajo puntaje de crédito, los proveedores de servicios, como las compañías de telefonía celular, e incluso un posible empleador, pueden hacer suposiciones de que su nivel de responsabilidad financiera es bajo y que también puede resultar irresponsable en otras áreas. Claramente, los prestamistas ven un bajo puntaje de crédito como algo que aumenta las posibilidades de que no se les pague el dinero que prestan.

Su posición en la escala de puntaje de crédito generalmente se calcula mediante el uso de una fórmula que tiene en cuenta la siguiente información (e incluí cuánto énfasis su FICO® Puntuación de lugares en cada uno):

- 35% - Historial de pagos en préstamos y tarjetas de crédito

- 30% - Cuánto de su crédito disponible está usando

- 15% - Longitud de su historial crediticio

- 10% - Consultas crediticias recientes

- 10% - Los tipos de deuda / crédito que tiene

Es importante darse cuenta de que, a pesar de que los prestamistas consideran que su puntaje de crédito es una gran parte del rompecabezas, también pueden considerar otros elementos, como sus ingresos y su historial de empleo, al tomar una decisión.

Todos los puntajes de crédito son no creado igual: FAKO vs. FICO® Puntuaciones

Tu FICO® El puntaje es el que todos quieren saber: los prestamistas de hipotecas para viviendas, el oficial de préstamos para automóviles de su cooperativa de crédito e incluso su compañía de seguros de automóviles analiza alguna variación de su FICO.® Puntuación. Desafortunadamente, tienes que comprar acceso a tu FICO® Puntuación de myFICO a menos que solicites un préstamo y puedas pedirle al prestamista que te diga cuál fue tu puntaje.

Por esta razón podemos decir que su puntaje FICO es su puntaje de crédito real - el único que contará para los préstamos.

El puntaje FICO es utilizado por cada uno de los tres repositorios de crédito: Experian, Equifax y TransUnion, aunque cada uno tiene un "nombre de marca" interno para su propia versión. No hay diferencias significativas entre cada una de las tres versiones, si hay diferencias en todos.

Aunque puede haber diferencias sustanciales en los puntajes de crédito de cada uno de los tres depósitos, esto generalmente se debe a las diferencias de tiempo en el informe de la información por los acreedores individuales, o al hecho de que los acreedores no pueden informar a los tres repositorios.

¿Todavía estás confundido? ¡Solo empeora desde aquí!

FAKO se refiere a los puntajes de crédito que no son FICO. Vantage Scores se encuentran entre los puntajes FAKO más populares. Representan una asociación entre las tres oficinas de crédito e incluyen:

- TransRisk de TransUnion (puntuado en una escala de 300 a 850 puntos),

- Tarjeta de puntaje de Equifax (280 a 850), y

- ScorexPLUS de Equifax (330 a 830)

Si bien los puntajes generalmente siguen los puntajes FICO reales, no serán una coincidencia exacta. Sin embargo, tener acceso a estos puntajes al menos le permitirá tener una idea general de lo que está sucediendo con sus puntajes FICO. Los aumentos o disminuciones significativas en sus Vantage Scores pueden indicarle que va en la dirección correcta, o que tiene algunos problemas de crédito de los que debe ocuparse.

Otros puntajes de FAKO.

La explosión en los proveedores de "calificación crediticia gratuita" ha aumentado la cantidad de opciones basadas principalmente en las variantes FAKO. Aunque suscribirse a estos servicios le permitirá ver los altibajos en sus puntajes, es importante comprender que estos no son los puntajes de crédito utilizados por los prestamistas. No solo los puntajes no son reales, sino que tampoco necesariamente son gratuitos.La mayoría de ellos le permitirán obtener su puntaje de manera regular si se suscribe a su servicio.

Ejemplos de estos servicios incluyen FreeCreditReport.com, CreditKarma.com, CreditSesame.comy Quizzle.com. Cada uno usa una fuente de puntuación diferente, que incluso puede ser legítima. Por ejemplo, el puntaje de crédito de FreeCreditReport proviene de Experian. Aunque puede ser solo uno de los tres repositorios de crédito que usan los prestamistas, el puntaje que obtendrás será exacto, al menos en lo que respecta a Experian.

Una vez más, si le preocupa el nivel relativo de su puntaje crediticio, cualquiera de estas fuentes FAKO puede ayudarlo a mantenerse al tanto de eso. Solo recuerde que cualquiera que sea el puntaje de crédito que obtenga de estas fuentes es poco probable que sea su puntaje de crédito real para fines de préstamos.

El peligro de confiar en puntajes de crédito FAKO

Existe un consenso general de que los puntajes que obtiene de las fuentes de FAKO se calculan en la parte alta. Tienden a ser más altos que lo que son sus puntajes FICO reales, a veces hasta 100 puntos más. Esto puede crear serios problemas si está a punto de solicitar un préstamo según su conocimiento de un puntaje de crédito FAKO.

Digamos que el prestamista requiere un puntaje mínimo de 680 para hacer un préstamo. Armado con su puntaje FAKO de 720, puede entrar en la aplicación con confianza, razonando que tiene un crédito excelente. Pero cuando el prestamista saca su puntaje FICO real, regresa a 655.

No solo no tiene un crédito excelente, sino que tampoco obtendrá el préstamo que solicita. Esta es la desventaja de depender de los puntajes de crédito gratuitos y sus modelos de puntuación FAKO.

¿Es posible que las puntuaciones de crédito FAKO ¿Podría inflarse intencionalmente en un intento de atraer a más consumidores a esquemas de puntaje de crédito gratuitos? Como dice el dicho, ganarás más abejas con miel que con vinagre. Tal vez los 30 a 100 puntos adicionales que suelen tener los puntajes FAKO es la "miel" de las ofertas de puntaje de crédito gratis. Sólo digo'…

¿Qué es un buen rango de puntaje de crédito?

En su mayor parte, un buen FICO® La puntuación depende de las condiciones actuales del mercado. Antes de la crisis financiera, un 680 se consideraba lo suficientemente bueno como para obtener una buena tasa de interés en muchos préstamos. Ahora, muchos prestamistas quieren ver un puntaje de al menos 720 para ofrecerle el mejor trato.

En general, sin embargo, un puntaje de crédito por debajo de 600 se considera bastante pobre. Si puntúa entre 650 y 699, se considera que se encuentra en el rango de feria a buena. Algunos no tendrán ningún problema cuando tengas una puntuación de entre 620 y 700, pero probablemente no se te ofrecerán los mejores términos.

Un buen puntaje de crédito puede significar más que solo una buena tasa de interés sobre un préstamo: también puede conducir a primas de seguro más bajas y la capacidad de calificar para avanzar hacia un mejor alquiler.Un buen puntaje de crédito FAKO varía según el puntaje que está usando. Cada puntaje tiene su propia escala que puede compararlo con un FICO® Puntuación desafiante Todavía es cierto que cuanto mayor sea el número, mejor será su puntaje. La mayoría de los puntajes de crédito de FAKO le mostrarán su versión de su puntaje de crédito en una escala para mostrar dónde se encuentra dentro del rango de crédito de pobre a excelente.

Si se pregunta qué significan todos esos "números de crédito", está bien. La mayoría de las personas no "entienden qué significan las puntuaciones FICO". Al principio, tuve problemas para descifrar esos números y determinar cuál era mi verdadero puntaje FICO, pero es más fácil de lo que podría suponer.

Cómo monitorear su puntaje de crédito

Entonces, ¿te he convencido de que hacer un seguimiento de este número es importante? ¡Estupendo!

Apuesto a que estás pensando: "Pero espera . . . ¿Cuál es exactamente la mejor manera de rastrear mi crédito?“

No te preocupes Voy a hacer que esto sea lo más fácil posible para ti.

Recurso # 1: GoFreeCredit.com

GoFreeCredit.com es un recurso muy bueno para alguien que busca obtener su puntaje de crédito e informes. Por $ 1, le darán su informe de crédito y su puntaje Fico real. Esta es una oferta de prueba y deberá cancelarla dentro de los siete días para que no se le cobren los $ 19.95.

Si decide mantener el servicio, recibirá un control de crédito y $ 1 millón en seguro contra robo de identidad. El servicio fue realmente fácil para mí y el puntaje fue exactamente lo que obtuve de MyFico.

Recurso # 2: AnnualCreditReport.com

Obtener una copia de su informe de crédito solía ser difícil. Ahora es fácil gracias a unos pocos clics de su navegador gracias al gobierno. El gobierno obligó a las tres oficinas de crédito a dar a los consumidores acceso a un informe crediticio gratuito de cada oficina una vez cada 365 días a través de un sitio web llamado AnnualCreditReport.com.

Esto essólo su informe de crédito Cuando inicie sesión, no podrá ver su puntaje de crédito completo. Sin embargo, este es un gran punto de partida porque puede buscar errores o cuentas desconocidas que pueden indicar el robo de identidad.

Comience siempre revisando uno de sus informes en AnnualCreditReport.com.

Nota: obtienes un informe gratis decada oficina todos los años. Usted no debe, y no debe, tener que obtener los tres informes gratuitos al mismo tiempo. La mejor estrategia es verificar solo un informe de una oficina cada cuatro meses. Puede verificar TransUnion hoy, Experian en cuatro meses y Equifax en ocho meses. Esto le da una versión muy básica del control de crédito. Y no se preocupe, se requiere que las oficinas se comuniquen entre sí si ocurre algo en su informe, de modo que tendrá información actualizada, sin importar de qué oficina esté sacando.Recurso # 3: Empresas que supervisan las puntuaciones de FAKO para usted

Con tantos puntajes de crédito populares de FAKO, puede ser difícil controlarlos. Sin embargo, tener una instantánea de los altibajos de su informe de crédito, incluso si no es un FICO® La puntuación que verá un prestamista es una buena idea.

Mis dos compañías favoritas para rastrear mis puntajes son Credit Karma y Credit Sesame. Cada empresa rastreará un puntaje de crédito para usted absolutamente gratis. A diferencia de otros sitios web que dicen que son "gratuitos", pero te cobran cuotas de membresía mensuales, Credit Karma y Credit Sesame son absolutamente gratis. (Ganan dinero de otras formas, como ofrecerle un mejor trato en su hipoteca o tarjeta de crédito).

Aquí hay una comparación rápida de los dos:

- Ambos son libres de unirse.

- Ambos ofrecen un puntaje de crédito gratis.

- Credit Karma ofrece acceso a tres puntajes diferentes: TransRnion's TransRisk, VantageScore®y una puntuación de aseguradora de automóviles.

- Credit Sesame ofrece acceso a la puntuación de crédito Scorex PLUS (SM) de Experian.

- Credit Karma te permite actualizar tu puntaje diariamente.

- Credit Sesame hace la actualización mensualmente.

Cualquiera de las empresas es un gran lugar para comenzar, pero Credit Karma parece tener más opciones. Cualquiera que sea la ruta que siga, puede realizar un seguimiento de los altibajos de su puntaje crediticio, lo cual es un movimiento financiero inteligente. (O mejor aún, use ambos servicios ya que son gratuitos y rastrean dos versiones diferentes de su puntaje cada mes).

Cómo mejorar su puntaje de crédito

De acuerdo, si solo verificaste tu puntaje de crédito y descubrieras que apesta, no te preocupes. . .¡Hay esperanza!

Hay muchas maneras en que puede mejorar su puntaje de crédito, y le mostraré lo que funciona. Así que no te asustes. Por favor.

Le recomendaría que haga una lista de verificación de esta lista de sugerencias y las verifique sistemáticamente a medida que las completa. No dejes nada fuera. Todos estos consejos pueden ayudar a su situación, así que aumente sus posibilidades de mejorar su puntaje de crédito y pruébelos todos.

¡Vamos a empezar!

1. Obtenga una tarjeta de crédito asegurada.

Un practicante mío anterior, Kevin, una vez no tenía ni idea de cuál era su puntaje de crédito y tuvo algunas lecciones para aprender.

Una de esas lecciones fue que con un mal crédito, es realmente difícil obtener una tarjeta de crédito. De hecho, ninguno de los bancos con los que solicitó una tarjeta de crédito le permitió tener uno.

Pero luego recibió un consejo. Le dijeron que consiguiera unasegurado tarjeta de crédito.

Una tarjeta de crédito asegurada tiene términos que favorecen al prestamista mucho más que el prestatario, pero los resultados fueron asombrosos.

Kevin, en un artículo que escribió para GoodFinancialCents.com, explicó que las tarjetas de crédito aseguradas son como las tarjetas de crédito tradicionales, excepto que tiene que hacer un depósito. Ese depósito generalmente es el mismo que su límite de crédito.

Whoa. Espera un minuto. ¿No es ese dinero lo que puedes gastar?

No, es dinero que está en depósito en caso de incumplimiento de la tarjeta de crédito asegurada. Ahora la parte "segura" tiene sentido, ¿no es así?

Hay algunos otros detalles sobre las tarjetas de crédito aseguradas, pero en su mayor parte, es una gran manera de construir su historial de crédito, y así ayudar a su puntaje de crédito.

Al usar este método y tomar otras decisiones inteligentes, Kevin nos mostró cómo es posible obtener un puntaje crediticio de más de 110 puntos en menos de cinco meses.

2. Mire y dispute los errores en su informe de crédito.

¿Recuerda cómo le mostré cómo puede buscar su informe de crédito anteriormente en el artículo? Te lo mostré porque es importante verificar regularmente tu informe de crédito para detectar errores.

En realidad, estos errores se pueden disputar con el buró de crédito, por lo que si encuentra un error, aproveche la oportunidad para que lo corrijan.

A veces, son estos errores los que están disminuyendo los puntajes de crédito, por lo que la resolución de estos errores puede conducir a un mejor puntaje de crédito. Sin embargo, es probable que los errores no sean tan comunes como cabría esperar si tiene un puntaje de crédito bajo, por lo tanto, aunque es bueno verificar si hay errores, no se ilusione pensando que esta es la mejor solución para usted.

3. Realice sus pagos de crédito a tiempo.

Esta es una gran parte de su puntaje de crédito. Recuerde, dije anteriormente que el historial de pagos tiene que ver con el 35% de su FICO® Puntuación, así que asegúrese de pagar siempre a tiempo.

¿Cómo haces eso? Bueno, hay un par de técnicas.

YouNeedABudget.com cree que debes "envejecer tu dinero". Una forma práctica de hacerlo es gastar los ingresos de este mes el mes que viene (o gastar los ingresos del mes pasado de este modo, en cualquier caso).

¿Cómo puede ayudarte esto? Bien . . . .

Si alguna vez ha estado en una situación en la que no puede pagar una factura porque aún no tenía el dinero disponible (digamos que le pagan el día 15, pero la factura se recibe el día 12), probablemente pueda pagarla. inmediatamente vea cómo esto lo ayudará.

Al tener un colchón de dinero (gastando sus ingresos mucho más tarde de lo que lo recibe) podrá hacer sus pagos de crédito cuando vencen.

Pero hay otra razón por la cual las personas no hacen sus pagos de crédito: ¡simplemente se olvidan!

Es por eso que es una buena idea configurar un sistema de recordatorio para asegurarse de que no puede olvidarse de las facturas que debe pagar. ¿De verdad crees que puedes recordar todas esas cuentas? ¡Por supuesto no! Asegúrese de tener un sistema en su lugar que funcione para usted.

Si aún no puede hacer sus pagos de crédito a tiempo, hable con sus acreedores para ver si puede llegar a un acuerdo. Quizás puedas reducir tus pagos. Quizás puedas cambiar la fecha de pago.Intente lo que sea razonablemente posible para llegar a un acuerdo para que pueda comenzar a pagar a tiempo y la transición a la buena reputación con las instituciones.

4. Mantenga los saldos de su tarjeta de crédito al mínimo. Literalmente.

Si tiene muchas deudas pendientes, eso puede afectar negativamente su puntaje crediticio. Además, ¡es bastante estresante de todos modos!

Una forma de mantener bajos los saldos de su tarjeta de crédito es pagar su deuda de manera oportuna. No acumule deudas de tarjeta de crédito. Asegúrese de que cuando gasta dinero con una tarjeta de crédito, en realidad puede pagarlo al final de su ciclo de facturación.

¿Estás tomando notas? ¡Usted debería ser!

Escuche, la deuda de la tarjeta de crédito, especialmente la deuda de la tarjeta de crédito que se ha salido de control, puede sentirse aplastante. Si va a usar tarjetas de crédito, use su responsabilidad (sí, algo así como el alcohol).

Si ya tiene una gran cantidad de deuda, tendrá que comenzar a pagarla. Hay algunas herramientas en línea diseñadas para ayudarlo a pagar sus deudas: úselos (algunos de ellos ya fueron mencionados en este artículo).Además, tengo muchos artículos sobre cómo salir de la deuda. Encuentre algunos artículos relevantes para su situación y haga un esfuerzo decidido para reducir su deuda tanto como sea posible.

5. No aumente su crédito disponible abriendo un montón de tarjetas nuevas.

Usted podría pensar: "Sabes, si abro algunas tarjetas nuevas, podría aumentar mi crédito disponible, haciendo que lo que debo se vea como cacahuetes".

Sí, es una idea inteligente, pero en realidad puede ser contraproducente y reducir su puntaje de crédito. Trucos como estos normalmente se tienen en cuenta en el cálculo, por lo que pensar que puede engañar a su manera a través del sistema es una mala idea.

6. Sé inteligente y toma las cosas con calma y de forma lenta.

Sí, hay algunas formas bastante rápidas para aumentar su puntaje de crédito. ¿Pero sabes que? La mejor estrategia es simplemente tomar decisiones inteligentes y tomar las cosas de forma lenta y constante.

Al mejorar sus finanzas en su conjunto y asegurarse de no evitar por completo el uso del crédito, puede obtener y mantener un puntaje de crédito excelente.

Usted ve, necesita abordar el problema de su puntaje de crédito pobre desde una perspectiva a largo plazo. Puede que no tengas los resultados estelares que Kevin, mi ex pasante, logró. ¡Esta bien!

Hagamos una revisión rápida de FICO® Califique los factores que importan (y cómo se ponderan). . . .

Recuerde que el 35% de su FICO® La puntuación depende de su historial de pagos en préstamos y tarjetas de crédito. También recuerde que el 30% de su FICO® La puntuación depende de la cantidad de crédito disponible que esté utilizando.Estos constituyen la mayoría de los factores. Por lo tanto, como puede ver, estos están relacionados en gran medida con comportarse correctamente con el crédito, pagando correctamente y no maximizando sus tarjetas de crédito (por ejemplo).

La duración de su historial de crédito (15%) es algo de lo que realmente no puede hacer nada (a menos que aún no tenga un historial de crédito y deba iniciar uno). Las consultas de crédito recientes pueden ser algo que pueda afectar en el futuro, pero no es una gran parte de su FICO.® Puntuación (al 10%). Y, los tipos de deuda / crédito que tiene también cuentan por un mísero 10%.

Hay muchos consumidores que están preocupados por verificar su puntaje de crédito debido al daño que causa a su puntaje. Cuando revises tu puntaje, no afectará tu puntaje, es la diferencia en un tirón duro y un tirón suave.

7. Recuerde, los puntajes de crédito son un objetivo en movimiento

Este solo punto hace una razón convincente para mantenerse al tanto de sus puntajes de crédito de forma regular. Su puntaje de crédito no es un número fijo, de hecho cambia continuamente. Puede cambiar día a día, o incluso puede sentarse en un lugar durante un mes o más. Puede subir 20 puntos una semana, pero caen 80 puntos la semana siguiente.

¿Cómo sucede eso?

Su puntaje crediticio es un cálculo compuesto de su historial de pagos de crédito, la cantidad de deuda que tiene pendiente, la cantidad de líneas de crédito en las que debe dinero, información de registros públicos, el tipo de préstamos que tiene e incluso nuevas líneas de crédito que usted aplicó para. (Contrariamente a la creencia popular, no tiene en cuenta la información, como la ocupación, el ingreso, el valor de la vivienda o los activos de inversión).

Cada uno de estos elementos cambia de forma continua. Por ejemplo, si va a Best Buy y compra un televisor de pantalla ancha por $ 1,000 en su tarjeta Visa, la cantidad de dinero que debe aumentará. Eso puede reducir su puntaje de crédito unos pocos puntos.

Si tuvo un pago atrasado en la misma tarjeta Visa hace 25 meses y ha tenido un historial de pago limpio desde entonces, sus puntajes pueden subir algunos puntos porque esa morosidad ahora tiene más de 24 meses.

Estos son solo dos de los ejemplos de factores que harán que sus puntajes de crédito cambien tan rápido, y sin ningún motivo que pueda descubrir.

Uno de los factores que me preguntan con frecuencia es sobre las facturas médicas y cómo afectan un puntaje crediticio. Si alguna vez ha terminado en la sala de emergencias, sabe que esas facturas son masivas. Puede tomar un tiempo cincelarlos, pero ¿cómo están afectando su puntaje hasta que los noquea? Aquí está la respuesta confusa: depende.

Si hoy tiene un buen puntaje de crédito, eso no significa que su puntaje esté cincelado en piedra. Un buen puntaje crediticio hoy, simplemente significa que tiene un buen puntaje crediticio hoy. ¡Mañana, la próxima semana, el próximo mes o el próximo año podrían traer grandes cambios!

La próxima vez que alguien te pregunte "¿Cuál es tu puntaje de crédito?", En lugar de soltar el último puntaje que viste, solo di, No lo sé, tendré que volver con usted ".

Esa será la respuesta más honesta que puedas dar.

pensamientos conclusivos

Donde cae en la escala de puntaje de crédito importa de varias maneras.

Sin embargo, si tiene un puntaje de crédito pobre, no permita que eso lo desanime.

Recuerde que hay mucho más para la salud financiera que donde ingresa en la escala de puntaje crediticio. Si bien tener un buen puntaje de crédito le permite suscribirse para obtener más servicios y obtener mejores descuentos, no es el fin del mundo si su puntaje crediticio apesta.

Piénsalo. Aún puedes comprar cosas. Aún puedes trabajar duro por tu dinero. Aún puedes funcionar en la sociedad. Si bien puede haber algunos obstáculos financieros para superar con un puntaje de crédito pobre, no va a destruirlo.

Vamos a destacar dos de los puntos clave de este artículo:

- Controle su informe de crédito y puntaje - Esto le ayudará a comprender cómo le está yendo con su puntaje de crédito a lo largo del tiempo y le permitirá detectar errores en los informes de crédito para que pueda corregirlos (pruebe GoFreeCredit para obtener la mejor opción o gaste menos dinero con Credit Karma o Credit Sesame )

- Trabaja para mejorar tu puntaje de crédito - No tiene que conformarse con un puntaje de crédito pobre. Recuerde concentrarse en hacer sus pagos a tiempo y probar una tarjeta de crédito asegurada.

Al monitorear y mejorar su puntaje de crédito, descubrirá un mejor acceso al crédito. No siempre es un camino fácil, pero vale la pena. ¿Qué pasos tomará hoy para tomar un mejor camino? Tómalos!

Mensajes Populares

Disney volvió a aumentar los precios de las entradas. He aquí por qué realmente no importa

Otro cliente descubre Movie Theatre Candy no es una gran oferta y demanda

Cuidado, LinkedIn: Facebook acaba de lanzar una Junta de trabajo totalmente gratuita

Así es cómo puede obtener una suscripción digital del Washington Post totalmente gratis

Este trabajo de soporte técnico con Vimeo le permite trabajar desde casa (y tiene beneficios)

Deja Tu Comentario