Si usted es un prestatario de préstamos estudiantiles, siempre está buscando formas de reducir sus pagos. Esto es incluso más "cierto" si tiene préstamos estudiantiles privados.

Pero una opción en la que la mayoría de los prestatarios de préstamos estudiantiles no piensa es en buscar préstamos de igual a igual para obtener ayuda. Si tiene deudas por préstamos estudiantiles, probablemente ya haya analizado los programas de condonación de préstamos estudiantiles, y tal vez incluso haya tratado de refinanciar sus préstamos estudiantiles de manera tradicional. Pero, ¿buscó obtener un préstamo entre pares para pagar la deuda de su préstamo estudiantil?

Esto es lo que necesita saber sobre el uso de préstamos P2P para reducir sus pagos de préstamos estudiantiles.

¿Qué son los préstamos punto a punto?

Tal como suena, el préstamo entre pares es el proceso de una persona que presta dinero a otra persona. Cómo funciona esto en línea es que el prestatario publica una solicitud de préstamo en línea, ingresa toda su información y cómo planean usar el préstamo, y luego los inversores de todo Estados Unidos pueden contribuir a ese préstamo en la cantidad que deseen. Cuando el préstamo está completamente financiado, el mercado distribuirá el préstamo al prestatario, y luego procesará los pagos cada mes en nombre de los inversores.

Para mostrar un escenario de la vida real, es posible que un prestatario busque $ 5,000. Luego, podría obtener 50 inversionistas diferentes para que todos inviertan $ 100 en el préstamo. Cada mes, el prestatario realizaba un pago, y cada uno de los inversores obtenía su parte del pago: capital e intereses.

Hay dos compañías principales que hacen P2P Lending: Prosper y LendingClub. Ambos son muy similares en lo que ofrecen tanto a los prestatarios como a los inversores, sin embargo, sus plataformas son un poco diferentes.

¿Cómo puede usar los préstamos P2P para reducir sus pagos de préstamos estudiantiles?

Entonces, es genial que puedas pedirle prestado a otras personas en Internet, pero ¿cómo puede eso realmente reducir tus pagos de préstamos estudiantiles? Bueno, puede prestar a través de préstamos P2P para la consolidación de deuda, y usar su dinero recién prestado para pagar sus préstamos estudiantiles existentes.

Recuerde, cuando refinancie un préstamo estudiantil, lo que realmente está haciendo es sacar un nuevo préstamo y usar este nuevo préstamo para pagar su préstamo anterior. El nuevo préstamo probablemente tenga mejores tasas de interés, pagos o duración, por lo que tiene sentido hacerlo.

El mismo sistema funciona para P2P Lending. En este momento (en octubre de 2015), tanto Propser como LendingClub ofrecen a los prestatarios con tasas de interés crediticio excelentes tan bajas como 5.99%, lo que podría ser potencialmente más bajo que lo que ofrece la refinanciación estándar de préstamos estudiantiles.

Los préstamos P2P también son préstamos a tasa fija, lo que significa que no cambiarán durante la vigencia del préstamo. Sin embargo, la mayoría de los préstamos estudiantiles para la refinanciación de préstamos son de tasa variable, lo que significa que podrían aumentar en el futuro.

Por lo tanto, si puede obtener un gran préstamo P2P de tasa fija, podría tener más sentido que un préstamo estudiantil refinanciado tradicional y ¡ahorrarle dinero!

Usando Prosper para préstamos P2P

El lema de Prosper es que todos puedan prosperar con los préstamos P2P. Y los prestatarios de préstamos estudiantiles definitivamente tienen el potencial de asegurar precios excelentes con Prosper.

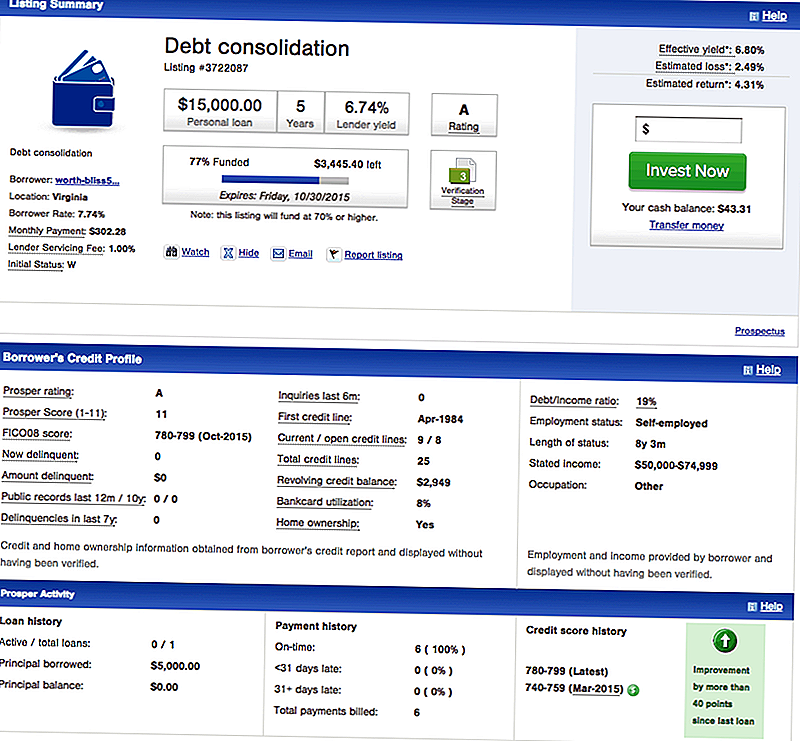

Para los prestatarios, Prosper ofrece préstamos de consolidación de deuda, que es lo que usted querría tomar prestado para pagar su deuda de préstamo estudiantil. Aquí hay un ejemplo de la cotización de un prestatario en Prosper para la consolidación de deudas:

Puede ver que este prestatario tiene un crédito excelente y puede calificar para un préstamo de $ 15,000 por 7.74%. Este préstamo es de tasa fija por 5 años.

¿Cómo se compara esto con la refinanciación de préstamos estudiantiles tradicionales? Bueno, si quisiera obtener un préstamo estudiantil de tasa variable a 5 años, tendría un pago inicial de $ 272 por mes, que es inferior a los $ 302.28 en este préstamo P2P. Sin embargo, el préstamo de refinanciamiento tradicional es variable y las tasas de interés aumentarán en los próximos años, lo que significa que su pago aumentará.

La pregunta es, ¿aumentará en $ 30 por mes en los próximos 5 años o no? Es una pregunta difícil, pero si no le gusta apostar, entonces los riesgos del préstamo P2P son menores.

Uso de LendingClub para préstamos P2P

LendingClub es el mayor prestamista de préstamos P2P, y también ofrece préstamos de consolidación de deudas a grandes tasas de interés para los prestatarios que tienen un excelente crédito.

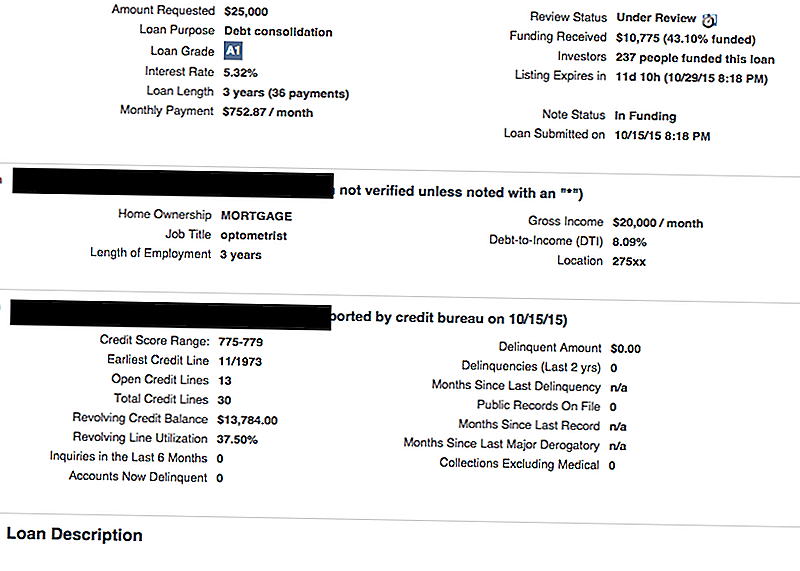

Aquí hay un ejemplo de una lista de LendingClub:

Como puede ver, este prestatario está buscando $ 25,000 para consolidar sus deudas (que probablemente incluyen tarjetas de crédito y préstamos estudiantiles). Tienen un excelente crédito, por lo que califican para un préstamo de consolidación en solo 5.32%. Este es un préstamo de 3 años, y los pagos mensuales serían de $ 752.87 por mes.

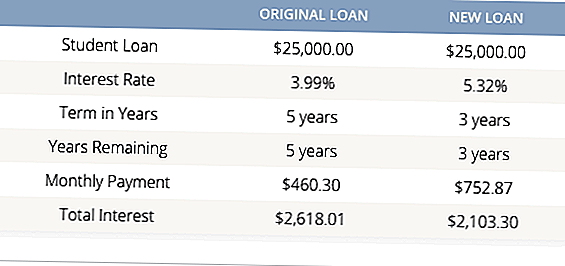

Eso puede parecer alto, pero la mayoría de los prestamistas de refinanciamiento de préstamos estudiantiles solo ofrecen un mínimo de 5 años de términos. Por lo tanto, incluso si este prestatario recibió una tasa de interés más baja en su préstamo, tener el término de 3 años le ahorrará dinero. Echar un vistazo:

Este es un gran ejemplo, donde si puede pagar los pagos mensuales, ir con un préstamo de consolidación P2P podría tener mucho sentido para su deuda de préstamos estudiantiles.

¿Los préstamos P2P son realmente mejores que la refinanciación tradicional de préstamos estudiantiles?

La respuesta a esto es:depende.

Depende de varios factores, pero nunca está de más buscar para encontrar la mejor opción de refinanciamiento de préstamos estudiantiles para usted.

En primer lugar, si tiene una deuda federal de préstamos estudiantiles, rara vez tiene sentido refinanciarla para obtener un préstamo estudiantil privado o P2P. Si necesita reducir sus pagos de un préstamo estudiantil federal, debe considerar cambiar su plan de pago por algo más económico.Con los préstamos federales, también tiene los diversos programas de condonación de préstamos estudiantiles para los que puede calificar, y perderá esas oportunidades si refinancia.

En segundo lugar, si sabe que desea refinanciar, simplemente compare todas sus opciones. Tenemos una excelente herramienta de comparación de préstamos estudiantiles que compara los principales prestamistas tradicionales de préstamos estudiantiles por usted (de forma gratuita). Después de usar esa herramienta, mire a Prosper y Lending Club y vea si puede obtener una mejor tarifa allí. Nunca está de más comprar, especialmente cuando se trata de ahorrar dinero.

¿Alguna vez ha usado Préstamos P2P para su deuda de préstamos estudiantiles?

Mensajes Populares

¿Quién paga la primera cita? Resulta que nadie realmente sabe más

15 Discursos de graduación que lo inspirarán a vivir su mejor vida

¿Por qué tomar unas vacaciones fabulosas cuando puedes fingir en las redes sociales?

Estos recursos gratuitos y de bajo costo son para cualquier persona afectada por Alzheimer

Esta mujer se puso a Fiverr, renunció a su trabajo de tiempo completo y ganó $ 1 millón

Deja Tu Comentario