Para no ser superados por sus contrapartes de valores y Dow 11,000, los inversores en bonos se están centrando en un hito propio: el nivel de rendimiento psicológicamente importante del 4% en la nota del Tesoro a 10 años. El Dow 11,000 cayó esta semana, pero la barrera de rendimiento del 4% repelió el último asalto la semana pasada. Al igual que Dow 11,000, un rendimiento del 4% en el Tesoro a 10 años no se ha visto de manera sostenida desde antes de que comenzara la crisis financiera. El rendimiento a 10 años se negoció brevemente por encima del 4% a mediados de 2008, pero no ha estado por encima del 4% de forma sostenida desde finales de 2007. En los últimos diez meses, la barrera del rendimiento del 4% se ha incumplido intradía solo dos veces: el pasado junio y el lunes de la semana pasada. Las defensas alrededor del nivel de rendimiento del 4% han demostrado ser formidables y han ayudado a marcar el extremo superior de un rango de negociación de largo plazo para los rendimientos de los bonos del Tesoro.

Los inversores están observando el nivel de rendimiento del 4% como una señal de si el mercado alcista de los bonos al cabo de casi treinta años finalmente ha terminado [Gráfico 1]. Una ruptura por encima del 4% podría indicar a los inversores que la caída secular en las tasas de interés ha terminado y que la tendencia largamente esperada a tasas de interés más altas ha comenzado oficialmente. Los analistas técnicos están observando de cerca el canal de tendencia descendente en el gráfico cercano (marcado por las dos líneas). Sin embargo, el extremo superior de este canal es de aproximadamente 4.5%, lo que sugiere que un aumento superior al 4% en el rendimiento del Tesoro a 10 años no implica necesariamente el inicio del gran mercado bajista de bonos. De hecho, a fines de 1994, principios de 2000 y mediados de 2007, el extremo superior del canal brindó apoyo y marcó un giro hacia rendimientos más bajos. La eliminación de los estímulos monetarios y fiscales que esperamos crear en contra de la economía y los mercados financieros más adelante en 2010 puede impulsar otra disminución en los rendimientos.

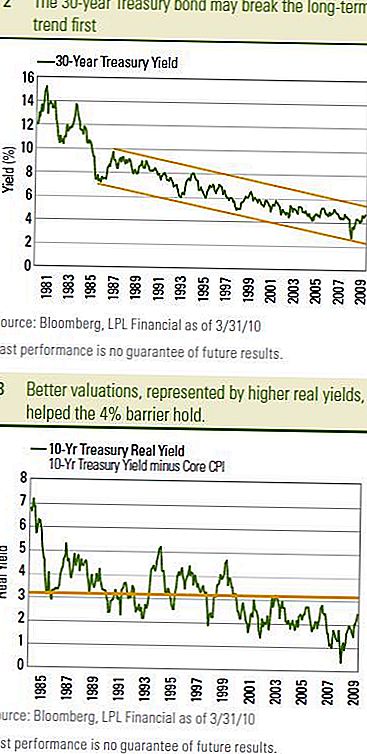

El bono del Tesoro a 30 años

A menudo denominado "el enlace largo", puede proporcionar la primera pista sobre si el rendimiento del 4% en los 10 años puede caer. El bono a 30 años está mucho más cerca del soporte a largo plazo definido por el extremo superior del canal de tendencia a largo plazo [Gráfico 2]. Los analistas técnicos han apuntado aproximadamente 4.8% como el nivel clave. Un quiebre por encima puede indicar la tendencia a largo plazo que ha comenzado en las tasas a 30 años. Un movimiento más alto en las tasas de 10 años probablemente se espera que siga.

La batalla por el 4% puede no ser un asunto de un día y podemos ver un rendimiento del Tesoro del 4% a diez años varias veces en 2010. Ambos lados de la línea de batalla tienen sus puntos de vista distintos. La barrera del rendimiento del 4% fue recientemente reforzada por los benignos minutos del Comité Federal de Mercado Abierto (FOMC), una inflación aún baja y valoraciones más baratas en general. El reciente aumento en los rendimientos de los bonos del Tesoro unido a una inflación subyacente baja y decreciente (medido por el índice de precios al consumidor subyacente (IPC) pone a las valoraciones del Tesoro en su nivel más atractivo desde mediados de 2007. [Gráfico 3]. un barómetro clave de valoración para los bonos (ver 11/10/2009 Perspectivas del mercado de bonos - Manteniéndolo real). Los bonos también se volvieron relativamente más atractivos para sus contrapartes del gobierno europeo El aumento de los rendimientos del Tesoro en relación con los Bunds alemanes llamó la atención de los inversores extranjeros y ayudó a repeler el último ataque en 4%. Mientras mayor sea la ventaja de rendimiento de los bonos del Tesoro en relación con los Bunds alemanes, los bonos del Tesoro son más atractivos en relación con los bonos del gobierno alemán.

En el otro lado de la línea de batalla, registrar la emisión de bonos del Tesoro, un mayor crecimiento económico y la posibilidad de que las alzas en las tasas de la Reserva Federal (la Reserva Federal) asedien el nivel del 4%. La emisión de bonos del Tesoro hasta ahora no ha podido penetrar en las defensas del mercado y las subastas de la semana pasada tuvieron una demanda relativamente buena en general. Puede llevar la artillería pesada de los aumentos de las tasas de la Fed impulsar el rendimiento a 10 años por encima del 4% de forma sostenida.

Defensa

En definitiva, esperamos que las defensas en torno a la barrera del rendimiento del 4% caigan en reconocimiento del crecimiento económico más sólido y los eventuales aumentos de la tasa de la Fed. No veríamos el aumento por encima del 4% como una alarma para los inversores en bonos, sino más bien como el reflejo de que la economía y los mercados financieros han pasado a un ritmo más autosostenido de crecimiento económico. Consideraríamos esto como un signo positivo general para los inversores y no olvidemos que el 4% sigue siendo un rendimiento relativamente bajo por comparación histórica. Además, la baja inflación y la posibilidad de vientos en contra en el segundo semestre de 2010 pueden mantener el avance alcista de los rendimientos relativamente gradual. Para los inversores en bonos, creemos que indica un ritmo de rendimiento más lento, como se discutió en las Perspectivas del mercado de bonos de la semana pasada. Todavía esperamos que el rendimiento del Tesoro a 10 años termine 2010 en el rango de 4.0% a 4.5%.

DIVULGACIONES IMPORTANTES

- Las opiniones expresadas en este material son solo para información general y no están destinadas a proporcionar consejos o recomendaciones específicas para ninguna persona. Para determinar qué inversión (s) pueden ser apropiadas para usted, consulte a su asesor financiero antes de invertir. Toda referencia de rendimiento es histórica y no garantiza los resultados futuros. Todos los índices no son administrados y no se pueden invertir directamente.

- Los bonos del Estado y las Letras del Tesoro están garantizados por el gobierno de EE. UU. En cuanto al pago puntual del principal y los intereses y, si se mantienen hasta el vencimiento, ofrecen una tasa de rendimiento fija y un valor de capital fijo. Sin embargo, el valor de los fondos compartidos no está garantizado y fluctuará.

- Los bonos están sujetos a riesgos de mercado y tasa de interés si se venden antes de su vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y estarán sujetos a la disponibilidad y al cambio de precio.

- El índice de Bonos Agregados de Barclays representa valores que están registrados en la SEC, gravables y denominados en dólares. El índice cubre el mercado de bonos a tasa fija con grado de inversión de Estados Unidos, con componentes de índice para valores gubernamentales y corporativos, valores de transferencia hipotecaria y valores respaldados por activos.

- Invertir en mercados internacionales y emergentes puede implicar riesgos adicionales, como la fluctuación de la moneda y la inestabilidad política. Invertir en acciones de pequeña capitalización incluye riesgos específicos tales como una mayor volatilidad y potencialmente menos liquidez.

- Invertir en mercados internacionales y emergentes puede implicar riesgos adicionales, como la fluctuación de la moneda y la inestabilidad política. Invertir en acciones de pequeña capitalización incluye riesgos específicos tales como una mayor volatilidad y potencialmente menos liquidez.

- El índice del Tesoro Barclays es un índice no administrado de obligaciones de deuda pública del Tesoro de los EE. UU. Con un vencimiento restante de un año o más. El índice no incluye facturas del Tesoro (debido a la restricción de vencimiento), bonos de cupón cero (franjas) ni valores protegidos contra la inflación del Tesoro (TIPS).

- El índice de precios al consumidor (IPC) es una medida que estima el precio promedio de bienes y servicios de consumo comprados por los hogares.

Mensajes Populares

Cómo publicar su propio libro y depositar algo de efectivo extra

La mujer descubre que el meteorito vale $ 20,000 mientras pasea al perro

Gana dinero con Facebook, Twitter y más ...

10 formas extrañas de ganar dinero para Navidad

Cómo hacer dinero escribiendo para contenido asociado

Deja Tu Comentario