Deshacerse de la deuda de los estudiantes es una prioridad en los radares de todos los que la tienen. Especialmente cuando tiene sus préstamos dispersos entre diferentes proveedores de préstamos estudiantiles.

No es raro que los graduados terminen con 5-6 préstamos estudiantiles diferentes, a veces en diferentes compañías de préstamos. Si saca un préstamo diferente cada año de universidad, tal vez un par de sesiones de verano, podría tener una variedad de préstamos en diferentes lugares.

En tales casos, puede valer la pena considerar un préstamo de consolidación de deuda de préstamos estudiantiles (un bocado no es así?)

Parece una forma indirecta de pagar su deuda: quiero decir, está sacando un nuevo préstamo para pagar otro préstamo. ¿Dónde está el sentido en eso?

La realidad es que, si actualmente tiene problemas para pagar o para saldar sus deudas más rápido, un préstamo de consolidación de deudas puede ser la solución para usted. Además, hay otros beneficios potenciales para sacar un préstamo de consolidación también (como poder aprovechar los programas de condonación de préstamos estudiantiles). Pero no está sin problemas.

Aprendamos más aquí.

Navegación rápida ¿Cómo funciona la consolidación de préstamos estudiantiles? ¿Qué préstamos califican para la condonación de préstamos estudiantiles? Planes de consolidación y reembolso de préstamos estudiantiles ¿Puede hacer que pague más interés la consolidación de préstamos estudiantiles? Solo escenario al refinanciar préstamos estudiantiles federales tiene sentido Cómo consolidar préstamos federales para estudiantes Cómo consolidar préstamos estudiantiles privadosEvitar estafas de consolidación de préstamos estudiantiles Lo que estas compañías le cobran ¿Debería pagar por ayuda con su deuda de préstamos estudiantiles?¿Cómo funciona la consolidación de préstamos estudiantiles?

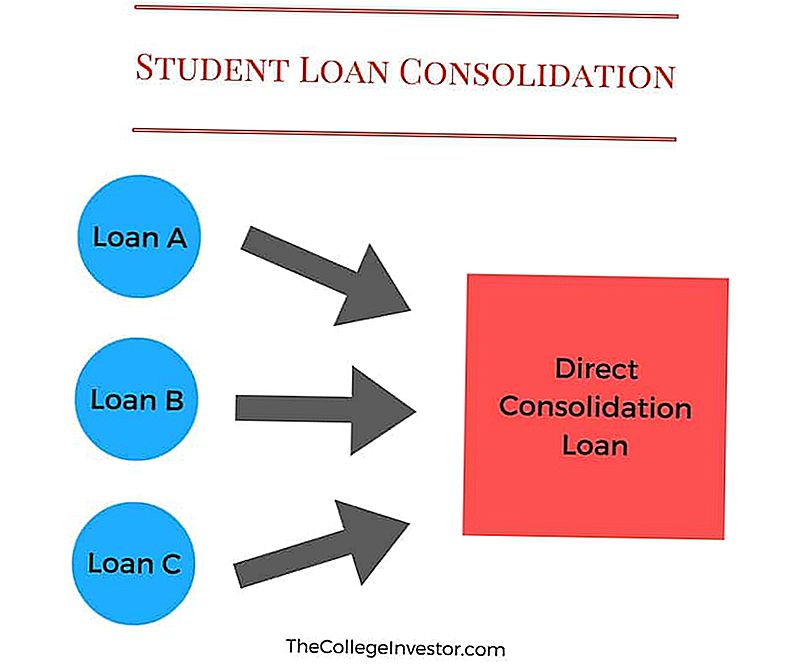

La consolidación de préstamos estudiantiles es el proceso de combinar sus préstamos estudiantiles federales en un solo préstamo.

Por ejemplo, es posible que tenga 3 o 4 préstamos estudiantiles diferentes para el momento en que se gradúe de la universidad (uno por cada año que asiste a la escuela). Esto puede ser difícil de manejar porque puede tener 3 pagos diferentes para hacer cada mes. Y si pierde una, podría terminar dañando su puntaje de crédito.

La consolidación de préstamos estudiantiles hace que esto sea más fácil para usted al hacer esos 3 préstamos diferentes en un solo préstamo para realizar pagos. Este nuevo préstamo se llama Préstamo de Consolidación.

Aunque, un préstamo de consolidación de deudas ayuda a simplificar y agilizar sus pagos, una desventaja de obtenerlo es que sus nuevos pagos mensuales más bajos también podrían alargar la cantidad de tiempo que tendrá que pagar sus préstamos.

Propina: Podría compensar esto fácilmente pagando un poco más cada mes.

Aquí hay un ejemplo:

Si actualmente sus pagos ascienden a un total de $ 250 en varias cuentas y solicita un préstamo de consolidación de deudas, ese pago podría reducirse a decir $ 120.

Ahora está pagando solo un pago de $ 120 por mes (más cualquier impuesto aplicable) en lugar del doble del monto que estaba pagando anteriormente.

Si logras agregar, digamos, $ 30 extra y pagar $ 150 cada mes, de hecho podrías compensar la desventaja de tiempo que se presenta al pagar menos dinero para tus préstamos estudiantiles.

Nota: Esto no se aplica a los préstamos de consolidación conyugal. Lea todo sobre Préstamos de consolidación de préstamos para estudiantes conyugales aquí.

Qué préstamos califican para el perdón de préstamos estudiantiles

Puede consolidar casi todos los préstamos federales para estudiantes en un nuevo préstamo de consolidación. Éstas incluyen:

- Préstamos Directos Subsidiados

- Préstamos no subsidiados directos

- Préstamos federales Stafford subsidiados

- Préstamos federales sin subsidio Stafford

- Préstamos PLUS directos

- Préstamos PLUS del Programa Federal de Préstamo para la Educación Familiar (FFEL)

- Préstamos suplementarios para estudiantes (SLS)

- Préstamos Federales Perkins

- Préstamos federales de enfermería

- Préstamos de asistencia para educación sanitaria

Para calificar, debe tener al menos un préstamo que se encuentre en el período de gracia de la devolución. Además, debe estar al día en sus pagos.

Si los pagos de su préstamo están en mora, se le requerirá que haga al menos 3 pagos mensuales consecutivos antes de poder solicitar el préstamo de consolidación de deudas federales para préstamos estudiantiles.

Planes de consolidación y reembolso de préstamos estudiantiles

ADVERTENCIA: NO HAGA ESTE ERROR DE CONSOLIDACIÓN DE PRÉSTAMO ESTUDIANTIL

El primer gran problema que puede ocurrir con la consolidación de préstamos estudiantiles es que, como puede consolidar casi todos los tipos de préstamos estudiantiles federales, puede poner accidentalmente un tipo de préstamo en su nuevo préstamo consolidado que le impide tener ciertos planes de pago.

El problema más común involucra préstamos PLUS hechos a los padres. Si usted es un padre, y toma prestado un préstamo PLUS para pagar la universidad de sus hijos, nunca debe consolidar estos préstamos. Esto puede ser confuso, así que desglosémoslo.

Los préstamos Parent PLUS están a nombre de los padres. Su hijo NUNCA puede tener este préstamo en su nombre. No puede transferirlos a ellos, y no puede permitir que consoliden el préstamo PLUS en su préstamo.

Sin embargo, si usted es un padre con otros préstamos estudiantiles a su nombre, y ahora tiene este préstamo PLUS, podría potencialmente agregarlo a sus otros préstamos a través de la consolidación. Normalmente, esta es una mala idea porque los préstamos PLUS no califican para programas de pago basados en ingresos como IBR, PAYE o RePAYE. Como tal, si consolida, está perdiendo estos programas.

Esto también podría significar que no calificará para programas de condonación de préstamos estudiantiles como PSLF.

Asi que, nunca consolide un préstamo Parent PLUS. Recuerda eso.

¿Puede la consolidación de préstamos estudiantiles hacerle pagar más interés?

Hay muchas variables que entran en la consolidación de préstamos estudiantiles, pero podría costarle más si no tiene cuidado.

La consolidación de sus préstamos estudiantiles podría terminar costándole más a lo largo de la vida del préstamo si se le olvida un par de cosas. Inmediatamente en la consolidación, su nuevo préstamo de consolidación será esencialmente igual a la suma de todos sus préstamos existentes. Su tasa de interés será el promedio ponderado de todos los préstamos que haya consolidado (redondeado al 1/8 por ciento más cercano), y su pago también deberá ser igual a la suma de todos sus pagos individuales.

Porque recuerde, la consolidación de préstamos estudiantiles se trata de la conveniencia de pagar múltiples préstamos, nada más.

Su nuevo préstamo de consolidación le brinda opciones de planes de pago; puede cambiar a un plan de pago basado en los ingresos o al plan extendido.

Si cambia a otro plan de pago, terminará pagando más durante la vigencia del préstamo. Sin embargo, eso podría valer la pena si simplemente no puede pagar su pago hoy y no tiene otra opción.

Además, cuando se consolida, deberá volver a solicitar cualquier programa de deducción de la tasa de interés en el que se encuentre. Por ejemplo, si estuviera ahorrando un 0.25% por usar el débito directo, necesitaría volver a configurar ese plan para volver a guardarlo.

Estos pequeños factores son lo que la gente olvida al consolidar sus préstamos estudiantiles, y podría terminar costándoles más.

Consolidación de Préstamos Estudiantiles vs. Refinanciamiento

La consolidación de préstamos estudiantiles es diferente de la refinanciación de préstamos estudiantiles, pero muchas personas usan los términos indistintamente.

Consolidación de préstamos estudiantiles: Este es un programa gratuito para combinar sus préstamos estudiantiles federales en un nuevo préstamo federal para estudiantes.

Refinanciamiento de préstamos estudiantiles: Esto implica obtener un préstamo privado para reemplazar algunos (o todos) de sus préstamos estudiantiles existentes.

Puede consolidar préstamos federales, pero no puede consolidar préstamos privados.

Puede refinanciar préstamos estudiantiles federales y privados, pero por lo general no tiene sentido refinanciar préstamos federales.

Cuando la refinanciación de préstamos estudiantiles tiene sentido

Puede tener mucho sentido refinanciar sus préstamos estudiantiles privados. Cuando refinancia sus préstamos, tiene el potencial de reducir su tasa de interés y reducir sus pagos.

Cuando refinancie, es importante observar tanto la tasa de interés como el plazo del préstamo. Puede obtener términos de préstamo de refinanciación de 2 años a 20 años, y la duración del plazo que elija tendrá un gran impacto tanto en su pago como en el interés que pagará.

Recomendación: trate de refinanciar su préstamo por no más de 7 años para obtener la mejor tasa de interés.

Aquí hay un ejemplo de cómo esto puede tener sentido financiero (a partir de un ejemplo de la vida real):

Monto del préstamo | Mensualidad | Tasa de interés | Años Restantes | Interés total | |

|---|---|---|---|---|---|

Préstamo 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

Préstamo 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

Préstamo 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

Préstamo 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

Préstamo 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

Total | $66,421 | $761.78 | $51,607 |

Al refinanciar todos sus préstamos estudiantiles en un nuevo préstamo por $ 66,421, pudo obtener lo siguiente:

Monto del préstamo | Mensualidad | Tasa de interés | Años Restantes | Interés total | |

|---|---|---|---|---|---|

Nuevo préstamo | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

Este préstamo de refinanciamiento fue para ningún cosignatario, y se basó en que tenía un crédito excelente (780). Como puede ver, aunque el plazo del préstamo es un poco más largo de lo que recomendamos, pero debido a la tasa de interés mucho más baja, puede BAJAR tanto su pago mensual en un 35% y pagar más del 50% de interés durante la vida del préstamo. préstamo.

Si está buscando un refinanciamiento, le recomendamos Credible: es una herramienta de comparación de refinanciamiento de préstamos estudiantiles que le permite a un grupo de diferentes prestamistas buscar la mejor tarifa.

Recomendamos encarecidamente Credible porque puede ver si vale la pena en aproximadamente 2 minutos sin verificación de crédito. Además, los lectores de College Investor obtienen un bono de $ 200 por refinanciar con ellos. Echa un vistazo a Credible.

Por qué normalmente no debería refinanciar préstamos federales para estudiantes

Cuando se trata de préstamos federales, sin embargo, la historia es diferente. La razón es que, más allá de la tasa de interés y el pago, los préstamos federales para estudiantes tienen un montón de beneficios y opciones para ayudar a los prestatarios.

En primer lugar, si su pago es demasiado alto, podría calificar para el pago basado en el ingreso. Esto disminuirá su deuda de préstamos estudiantiles a menos del 15% de sus ingresos discrecionales (o 10% para los planes PAYE y RePAYE). Eso significa que, independientemente de cuál sea el monto del préstamo o el puntaje crediticio, obtendrá un pago menor.

Segundo, estos planes de pago basados en los ingresos también incluyen la condonación de préstamos estudiantiles al cabo de 20 o 25 años, lo que significa que no solo puede obtener un pago menor, sino que su préstamo podría perdonarse después de un período de tiempo.

Finalmente, los préstamos federales para estudiantes califican para el perdón de préstamos del servicio público o PSLF. Si trabajas para una organización sin fines de lucro o para el gobierno, puedes obtener la condonación del préstamo después de solo 10 años. Esa es una gran ventaja.

Si tuviera que refinanciar sus préstamos federales en un nuevo préstamo privado, recuerde: su nuevo préstamo privado reemplaza a todos sus préstamos federales. Como tal, su nuevo préstamo tendrá CERO de estas ventajas.

Es posible que esté pensando, bueno, no necesito una opción de pago basada en los ingresos hoy. Y eso está bien, pero ¿puedes decirlo con certeza mañana? ¿Estás seguro en tu trabajo y nivel de ingresos? ¿Nunca trabajarás en el servicio público en los próximos 10 años?

Estas son preguntas importantes para hacer.

El único escenario al refinanciar préstamos estudiantiles federales tiene sentido

Cuando responda esas preguntas, verá rápidamente que solo hay un escenario en el que tiene sentido refinanciar sus préstamos federales para estudiantes en préstamos privados.

Los ÚNICOS escenarios en los que podría tener sentido refinanciar un préstamo federal para estudiantes es si cumple con todos los requisitos siguientes:

- "Actualmente paga según el plan de pago estándar de 10 años"

- Puede pagar sus pagos mensuales fácilmente y no superan el 10% de su ingreso neto.

- Usted no trabaja en ningún servicio público calificado o trabajo del gobierno

- No planea necesitar un reembolso basado en los ingresos en los próximos 10 años

- Está considerando pagar su préstamo estudiantil temprano o posiblemente pueda pagar su préstamo temprano

- Tienes un crédito excelente (más de 760). Recomendamos Credit Karma como una forma gratuita de verificar su crédito.

Además, si tiene Préstamos PLUS para padres, puede tener sentido refinanciar sus préstamos federales en préstamos privados.

Si cumple con todos los requisitos anteriores, entonces la refinanciación de su préstamo estudiantil federal podría tener sentido como una forma de ahorrar dinero durante la vigencia del préstamo. La razón es que probablemente nunca calificará para el pago basado en los ingresos ya que puede pagar el plan de pago estándar. Además, nunca tendrá la posibilidad de solicitar el Condono de Préstamo de Servicio Público.

Para obtener la mejor tasa de interés y los términos para un préstamo de refinanciación, también deberá tener grandes ingresos y un puntaje de crédito excelente. Si tiene ambos, es probable que pueda encontrar un préstamo estudiantil de refinanciación con una tasa de interés más baja y mejores términos que sus préstamos federales (pero no siempre).

Nunca está de más darse una vuelta si encajas en este escenario. Echa un vistazo a Credible y mira si hay una oferta mejor por ahí. Es gratis comparar préstamos, y nunca se sabe, podría ahorrar miles de dólares durante la vigencia del préstamo.

Cómo consolidar los préstamos estudiantiles federales

Consolidar sus préstamos estudiantiles federales es relativamente fácil. El Departamento de Educación estima que demorará unos 20 minutos en StudentLoans.gov.

Ahi esta gratis para consolidar los préstamos estudiantiles federales. No es necesario pagar una gran tarifa a una compañía externa para hacer esto. Puede hacerlo usted mismo.

Tienes que pasar por aquí: Consolidación Federal de Préstamos Directos

Cuando consolida sus préstamos, su tasa de interés será un promedio ponderado de todos los préstamos que se consolidan. También puede calificar para una reducción de la tasa de interés del 0.25% si se registra para pagos automáticos.

Entonces, si tiene $ 10,000 al 6.8% y $ 20,000 al 3.4%, terminaría pagando 4.5% en su nuevo préstamo de $ 30,000. Sin embargo, tenga en cuenta que la estructura de costos subyacente no cambia, y usted seguirá pagando la misma cantidad de interés durante la vigencia de este nuevo préstamo consolidado en comparación con los préstamos subyacentes.

Una vez más, no hay salida del préstamo. Un préstamo de consolidación federal simplifica sus pagos.

Si no quiere hacerlo usted mismo (aunque puede), nos asociamos con Ameritech Financial como una compañía de asistencia paga. SÓLO consolidarán los préstamos que necesitan consolidarse. Por ejemplo, si tiene préstamos federales de educación familiar (FFEL, por sus siglas en inglés) y necesita calificar para el perdón de préstamos del servicio público, ellos podrán ayudarle a consolidar dichos préstamos. Podrán trabajar con usted durante todo el proceso de consolidación, y dado que las tarifas se pagan a través de un 3rd cuenta de depósito en garantía, no se les pagará hasta que se complete la consolidación.

Si desea ponerse en contacto con ellos, su número es 1-866-863-3870, o configure una consulta gratuita.

Cómo consolidar préstamos privados para estudiantes

Los préstamos privados para estudiantes son un juego un poco diferente. Son mucho más como préstamos para automóviles o préstamos para la vivienda. Existen diferentes tasas de interés y tarifas ofrecidas por diferentes bancos a prestatarios de préstamos estudiantiles.

Si tiene préstamos privados, realmente puede pagar para darse una vuelta y encontrar una buena tasa para un préstamo de consolidación. Como se mencionó anteriormente, utilice Credible para encontrar una gran consolidación de préstamos estudiantiles y una tasa de refinanciamiento. Credible es un mercado para préstamos estudiantiles donde puede recibir ofertas de múltiples prestamistas luego de completar un formulario simple. Los veterinarios creíbles con quienes trabajan, solo trabajan con prestamistas de calidad. No olvides aprovechar tu oferta de bonificación de $ 200 para refinanciar con Credible.

Puede comenzar el proceso aquí:

Evitar estafas de consolidación de préstamos estudiantiles

Como recordatorio, no tiene que pagar la consolidación de préstamos estudiantiles. Hay muchas estafas de préstamos estudiantiles dirigidas a personas que buscan consolidar sus préstamos estudiantiles. También hay muchas compañías llamadas "Äúid" que quieren cobrarle para consolidar sus préstamos estudiantiles.

La conclusión es que simplemente puede consolidar su préstamo estudiantil gratis en StudentLoans.govo simplemente llamando a su prestamista. Una vez que inicie sesión en StudentLoans.gov, puede completar fácilmente su solicitud de consolidación de préstamos estudiantiles. Si conoce su nombre, dirección y número de seguro social, puede hacerlo usted mismo sin pagar a nadie más.

Analicemos lo que necesita saber sobre las empresas de terceros y cómo evitar las estafas de consolidación de préstamos estudiantiles.

Lo que estas empresas le cobran por

Quiero dejar en claro que estas empresas no son necesariamente fraudulentas. Por el contrario, le cobran por un servicio que realmente no necesita pagar. Usan tácticas de marketing para hacerle pensar que tiene que pagar por sus servicios para obtener la consolidación de préstamos estudiantiles, pero no es así.

Si lee en los sitios web de estas compañías, ellos harán lo siguiente por usted:

- Determine los mejores programas de consolidación de préstamos estudiantiles para usted

- Archive toda la documentación

- Trabajando con usted si está en incumplimiento

- Responde tus preguntas

Cuando se registre con ellos, uno de los primeros formularios que complete será un formulario de Poder notarial. Esto le da a la compañía los derechos legales para actuar en su nombre con sus compañías de préstamos estudiantiles. ¡Da miedo que dejes que estas personas actúen en tu nombre! Solo hágalo usted mismo.

El problema es que no necesitas pagarle a alguien por esto. Puede completar la documentación usted mismo. En cuanto al mejor programa de consolidación de préstamos estudiantiles? Usted tiene una opción para préstamos estudiantiles federales: solo uno.

¿Debe pagar por ayuda con la deuda de su préstamo estudiantil?

Ahora, no me malinterpreten, sé que lidiar con sus préstamos estudiantiles puede llevar tiempo y ser confuso. No tiene que pagarle a nadie por ayuda, pero también sé que no puedo ser su madre.

He estado haciendo esto por mucho tiempo, y sin importar lo fácil que lo diga, todavía hay un buen 30% de ustedes que no quieren lidiar con esto y preferirían pagar a una compañía externa para que les ayude. Esta bien.

Entonces, si quiere ayuda profesional (y entiende lo que está obteniendo), le recomendamos Ameritech Financial, una compañía que he investigado personalmente. Pueden ayudarlo a navegar por el terreno del préstamo estudiantil y ayudarlo a solicitar sistemáticamente los programas ofrecidos por el Departamento de Educación. Si no está seguro de hacerlo usted mismo, Ameritech puede ayudarlo a encontrar la solución de reembolso adecuada para usted y potencialmente reestructurar sus préstamos para que pueda calificar para programas que de otro modo no podrían haber calificado. Puedes llamarlos a 1-866-863-3870 o mira su sitio web aquí.

Pensamientos finales

La conclusión es que la consolidación de préstamos estudiantiles puede ser una excelente manera de ayudarlo a organizar sus préstamos, potencialmente lo califica para los programas de condonación de préstamos y facilita el pago. Pero debe comprender los posibles problemas que podría causar también.

En primer lugar, si tiene préstamos federales para estudiantes, solo tiene una forma de consolidar estos préstamos: un Préstamo directo de consolidación. Este préstamo está disponible para gratisa través del Departamento de Educación de EE. UU. Puede obtener más información y solicitarla aquí: StudentLoans.gov.

En segundo lugar, si tiene préstamos privados para estudiantes, tiene más opciones para consolidar, pero aun así, realmente solo quiero que mire una opción: Creíble. Este sitio le ofrece un cálculo de ahorro gratuito de lo que podría ahorrar al consolidar y refinanciar sus préstamos estudiantiles en 30 segundos. Luego, si continúa con su consolidación privada, puede recibir y comparar ofertas de muchos prestamistas luego de completar un único formulario breve. ¡Como beneficio adicional, los lectores de College Investor pueden obtener $ 200 si refinancian con Credible!

Finalmente, asegúrese de no consolidar los préstamos federales y privados en un solo préstamo privado. Mantenlos separados. Obtiene muchos beneficios de sus préstamos estudiantiles federales, y los pierde si los combina en un préstamo estudiantil privado.

¡Y no se deje engañar por ninguna estafa de consolidación de préstamos estudiantiles!

Mensajes Populares

GF ¢ 019: Cómo cambiar su forma de pensar financiera para el éxito final

GFC 083: Tengo $ 1.5 millones en efectivo: ¿qué debo hacer?

GF ¢ 036: Bajando algunos ritmos con Matt y Andrew de ListenMoneyMatters.com

GFC 086: 3 razones por las que nunca debería comprar una anualidad y ...

GF ¢ 026: Cómo decir "Atornille el 9 a 5" y persiga su pasión

Deja Tu Comentario