Aquí hay una pregunta simple para usted: ¿Gasta más de lo que gana cada mes?

Vamos a ser aún más específico: ¿estás gastando exactamente ¿Qué ganas cada mes?

Si crea un presupuesto basado en cero, eso es precisamente lo que hará. Créalo o no, es un plan de presupuesto simple que garantiza que gastará cada centavo que haga cada mes de manera productiva.

Aceptémoslo: el presupuesto es una mierda. Nadie realmente quiere poner un montón de reglas en sus finanzas mensuales. Se siente constrictivo. Parece que su dinero comienza a gobernarlo en lugar de que usted gobierne su dinero.

Pero el hecho es que aprender a presupuestar no te restringe, en realidad te libera.

Cómo funciona un presupuesto basado en cero

Dave Ramsey, del que se rumorea que sabe una o dos cosas sobre el dinero, es un defensor del presupuesto basado en cero. Es simple, directo y te permite contabilizar cada dólar.

El primer paso para calcular su presupuesto basado en cero es realizar un seguimiento exacto de lo que gana cada mes y comenzar a ahorrar hasta que tenga un mes de ingresos guardados para emergencias. Por el bien de los argumentos, digamos que llevas a casa $ 4,500 por mes.

Para ese mismo mes, haga un seguimiento de todos sus gastos. Comience fácilmente con las facturas que sabe que tiene cada mes, como el alquiler o la hipoteca, los servicios públicos, el teléfono celular, Internet, el cable, el seguro del automóvil y el pago del automóvil. Estos deberían ser bastante estables, por lo que probablemente sabrá cuánto dinero asignar para cada uno.

Aquí viene la parte no tan divertida.

Ahora es el momento de mirar sus gastos más variables. Estos pueden incluir comestibles, ropa, entretenimiento, salir a comer y regalos. Puede dividir esto en tantos detalles como desee. Si desea agregar categorías de bebidas alcohólicas, estacionamiento, café u otras opciones personales que usted sabe que son una gran parte de sus gastos, puede hacerlo.

Finalmente, veamos tu deuda. Haga una lista de sus tarjetas de crédito, préstamos y cualquier otra deuda que tenga. ¿Qué pagaste por cada uno de esos el mes pasado?

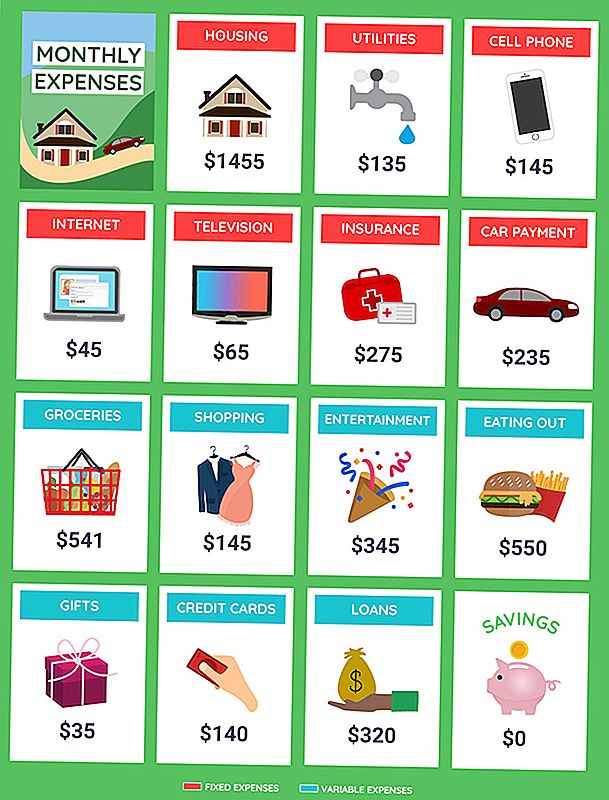

Deberías tener una lista que se parece a esto:

Vivienda $ 1,455

Utilidades $ 135

Teléfono celular $ 145

Internet $ 45

TV $ 65

Seguro $ 275

Pago de coche $ 235

Comestibles $ 541

Ropa de compras $ 145

Entretenimiento $ 345

Comer $ 550

Regalos $ 35

Tarjetas de crédito $ 140

Préstamos de $ 320

Ahorro $ 0

TOTAL $ 4,431

Espera un minuto. ¿No acabamos de decir que traes a casa $ 4,500 por mes? Estás dorado, ¿verdad?

No exactamente. En primer lugar, tiene $ 69 en efectivo adicional flotando por ahí. Tenga eso en cuenta para la próxima parte.

Haga un presupuesto con metas en mente

Antes de comenzar a construir su presupuesto, tómese un momento para considerar sus objetivos. ¿Estás emocionado de eliminar tu deuda? Buscando encontrar formas de ahorrar dinero? ¿Eres el tipo de persona que simplemente no puede vivir sin ir al teatro por tres o cuatro películas cada mes? Esta bien. Solo necesita calcularlo en su presupuesto.

Ahora que sabemos lo que hizo el mes pasado y cuánto gastó, planifiquemos un presupuesto basado en cero para este mes. Nuevamente, comenzaremos con sus cuentas mensuales conocidas.

Vivienda $ 1,455

Utilidades $ 135

Teléfono celular $ 145

Internet $ 45

TV $ 65

Seguro $ 275

Pago de coche $ 235

Esos no han cambiado, entonces esa parte es fácil. Sin embargo, ahora que lo está viendo en blanco y negro, ¿sabía que un pequeño esfuerzo de su parte podría darle un descuento en sus facturas mensuales?

Ahora vamos a mezclar las cosas. Veamos la deuda a continuación. Ya sabe lo que pagó con sus tarjetas de crédito y préstamos el mes pasado. Esta vez, pensemos cuánto dinero extra le gustaría pagar por esas deudas cada mes. ¿Qué tal $ 100 más para cada uno para que pueda pagarlos antes?

Tarjetas de crédito $ 240

Préstamos $ 420

¿Qué hay de ahorros? ¿Es irrazonable $ 100 por mes allí? Vamos a intentarlo.

Ahorro $ 100

Ahora, pongamos todo el resto del mes pasado.

Comestibles $ 541

Ropa de compras $ 145

Entretenimiento $ 345

Comer $ 550

Regalos $ 35

Ahora tenemos un gran total de $ 4,731. Aquí es donde se vuelve complicado. Solo tiene $ 4,500 para gastar, por lo que tiene un presupuesto de $ 231.

Vuelva a trabajar su presupuesto mensual para ajustarse a sus ingresos y objetivos

Ahora tenemos que encontrar una forma de eliminar esos $ 231 de gasto excesivo.

Intenta hacerlo más fácil para ti. Dar regalos está bien, y hemos establecido que te gustan tus películas. Pero, ¿hay otras cosas que pueda recortar, como comestibles y comer afuera? Digamos que haces estos ajustes.

Comestibles $ 450 (- $ 91)

Ropa de compras $ 100 (- $ 45)

Entretenimiento $ 300 (- $ 45)

Gastar $ 400 (- $ 150)

Ejemplo de presupuesto basado en cero

Es posible que tenga que recortar una película u omitir un par de comidas para cumplir con estos nuevos números, pero parece razonable, ¿no? En el caso de las compras, puede significar simplemente tener más cuidado con las ofertas y recortar las cosas que realmente no necesita o que, por lo general, desperdicia.

Aquí está la buena noticia: esos recortes le han ahorrado $ 331. Eso es $ 100 más de lo que necesitaba para equilibrar su presupuesto.

Ahora es el momento de volver a invertir esos $ 100 en el presupuesto para que el total de ingresos que se llevan a casa se quede en $ 0.Si se siente cómodo con sus números actuales, puede poner esos $ 100 para el pago de su tarjeta de crédito. ¡Piensa en cuán rápido puedes eliminar esa deuda! De lo contrario, puede dividirlo para cubrir más cosas divertidas o pagar sus ahorros.

Se sorprenderá de lo rápido que puede avanzar sin sentir que se ha despojado de las actividades divertidas que le gustan. Todavía puede hacerlas; solo necesita incluirlas en el presupuesto para que no esté absorbiendo sus ahorros. ¿Necesita ayuda para organizarse? Use estas hojas de trabajo de presupuestos para comenzar a trazar sus gastos.

Warren Ward, planificador financiero certificado con WWA Planning & Investments en Columbus, Indiana, recuerda a una pareja que utilizó con éxito este enfoque con su ayuda.

"Sus finanzas estaban en gran forma, pero fue su tranquilidad lo que me impactó", dijo. "No te preocupes por la jubilación y no hay discusiones sobre el dinero. Ambos estaban a bordo con la estrategia, así que ambos se adhirieron a ella ".

Tranquilidad de espíritu. De eso se trata un presupuesto, ¿verdad? Es posible que un presupuesto basado en cero no sea para todos, pero si necesita una forma de enfocar sus gastos y pagar sus tarjetas de crédito, es un buen lugar para comenzar.

Tyler Omoth es un escritor senior de The Penny Hoarder que adora tomar el sol y encontrar formas creativas de ayudar a los demás. Atrápalo en Twitter en @Tyomoth.

Mensajes Populares

La diferencia entre acciones, ETF y fondos mutuos

7 razones para visitar Disneyland como adulto

Entender el IRA a 401k invertir rollover

Millennials y Banking: qué características realmente importan para Gen Y

Cómo ahorrar para la universidad para varios niños

Deja Tu Comentario