El sesenta y siete por ciento de los estadounidenses no ahorra para la jubilación. Son dos tercios de nuestros amigos, familiares y vecinos que ignoran la inevitabilidad de que no podrán trabajar para siempre.

No estoy juzgando; Solía ser uno de ellos. Y realmente lamento los años de ahorro que me pasaron.

¿Por qué? Porque la Seguridad Social no es suficiente. Y porque cuanto antes comience a invertir, menos tendrá que invertir.

Los números son bastante asombrosos, en realidad.

Todo se debe a una pequeña cosa llamada compounding, que en esta situación, significa reinvertir sus ganancias cada año y, con el tiempo, obtener retornos exponenciales.

No me creas? Toma este ejemplo de Get Rich Slowly.

Digamos que tiene 20 años y deposita $ 5,000 en una cuenta de jubilación que gana un rendimiento promedio anual del 8%. Incluso si nunca pone otro centavo en esa cuenta, crecerá a $ 180,000 para cuando se jubile a los 65.

O, dicho de otra forma, supongamos que desea jubilarse a los 65 años con $ 2 millones (y de nuevo, obtener un rendimiento anual promedio del 8%).

De acuerdo con GRS, aquí está cuánto necesitarías invertir:

- Si comienza a los 20 años, deberá invertir $ 5,000 por año

- Si comienza a los 25 años, deberá invertir $ 9,500 por año

- Si comienza a los 40 años, necesitará invertir $ 55,000 por año

OK, dices, esos números están locos. Estoy convencido de que debería invertir en mi retiro. Pero, ¿qué significa eso exactamente? ¿Dónde pongo ese dinero?

Bien, estoy aquí para ayudar. Uno de los mejores lugares para invertir su dinero está en una IRA Roth, y en esta publicación, aprenderá:

- ¿Qué es una Roth IRA?

- Roth IRA vs. 401 (k)

- Límites de ingresos de Roth IRA

- Límites de contribución Roth IRA

- Retirar dinero de una cuenta Roth IRA

- Ventajas y desventajas de una Roth IRA

- Cómo configurar una cuenta Roth IRA

- Por qué no debes esperar para invertir en una Roth IRA

Siéntase libre de hacer clic en una sección sobre la que desea obtener más información, o si desea comenzar desde el principio, no perdamos el tiempo ...

¿Qué es una Roth IRA?

¿Quieres tener dinero en la jubilación? Entonces debes comenzar a invertir ... AHORA.

Y una de las mejores maneras de hacerlo es con una IRA (Cuenta de Retiro Individual). Las IRA no son inversiones en sí mismas; más bien, son casas para su inversión, algo así como una cuenta de cheques.

Pero, a diferencia del dinero en una cuenta de cheques, el dinero dentro de una cuenta IRA se puede invertir en la bolsa de valores y, con el tiempo, puede generar rendimientos exponencialmente mayores.

Las IRA Roth son similares a las IRA tradicionales, con algunas diferencias clave. ¿El más grande? Roth IRAs son financiadas con despues del impuesto dólares.

Las cuentas IRA tradicionales y 401 (k) s se financian con dólares antes de impuestos. Eso significa que no paga impuestos sobre el dinero ahora, pero lo hará cuando lo retire.

Aunque puede sonar atractivo (¿quién no quiere ahorrar dinero ahora ?!), piense en esto: Es de esperar que ganes más dinero a medida que envejeces, lo que significa que podrías estar en una categoría impositiva más alta cuando te retires.

Sin mencionar, quién sabe cuál será la tasa impositiva en, digamos, 40 años.

Ahí es donde se hace evidente la belleza de Roth IRA: Como ya pagó impuestos sobre el dinero, podrá retirarlo sin pagar impuestos.

Y cuando digo "eso", me refiero a todo: tanto sus contribuciones como los dividendos que ha ganado.

Entonces, si usted es joven y tiene un nivel impositivo bajo (15% -25%), muchos profesionales dicen que las IRA Roth son el camino a seguir.

"Si está maximizando su Roth IRA cada año, puede tener un millón de dólares en jubilación que no tiene impuestos", explica Sophia Bera, fundadora de Gen Y Planning y creadora de Smart & Easy Retirement Planning for Millennials. "Eso es muy emocionante".

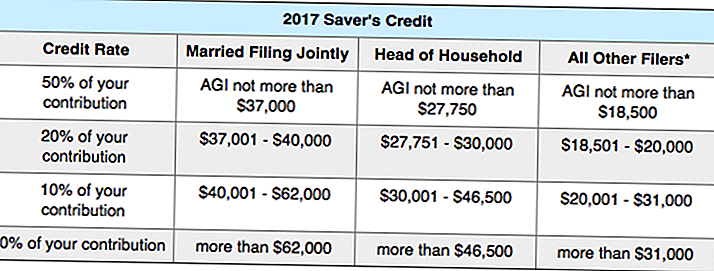

Aún mejor, es posible que pueda obtener un crédito fiscal solo por invertir. ¿Cómo? los Crédito de Saver, que te recompensa con dinero gratis cuando ahorras para la jubilación.

Dependiendo de sus ingresos (AGI), el IRS le dará un crédito fiscal (ya sea 10%, 20% o 50%) sobre la cantidad de dinero (hasta $ 2,000) que invierta en un plan de jubilación.

¿Quieres ver si calificas? Aquí está el cuadro completo del IRS:

Sé que es un poco confuso, así que aquí hay un ejemplo.

Digamos que usted es un padre soltero (cabeza de familia) cuyo AGI es de $ 26,000 por año. Si logras invertir $ 2,000 en una cuenta de jubilación, el gobierno te dará un crédito fiscal por el 50% de tu contribución, lo que significa que recibirás $ 1,000 de tu factura de impuestos.

Roth IRA vs. 401 (k)

¿Qué sucede si tienes la suerte de tener un plan 401 (k) en el trabajo? ¿Realmente necesitas una Roth IRA también?

Diría que es una buena idea, porque tener ambos le ofrecerá un ingreso diverso cuando se jubile.

Recuerde que tendrá que pagar impuestos sobre sus retiros 401 (k) en la jubilación, mientras que sus retiros Roth IRA estarán libres de impuestos.

Entonces, ¿qué deberías hacer ahora? Invierta en ambos

Si su empleador ofrece un 3% de igualación, por ejemplo, debe dedicar el 3% de su sueldo a su 401 (k) para obtener la combinación completa, luego trate de maximizar su IRA Roth ($ 5,500 por año). Si mágicamente le sobra dinero después de eso, regrese a su 401 (k).

Aquí hay algunas diferencias más entre 401 (k) sy Roth IRA (si no sabe lo que significan todos los términos, no se preocupe, los revisaremos más adelante en la publicación) ...

401 (k) vs. Roth IRA

Financiado con dólares antes de impuestos / Financiado con dólares después de impuestos

Pagar impuestos sobre retiros / No pagar impuestos sobre los retiros

Sale de su sueldo automáticamente / debe hacer sus propias inversiones

Puede contribuir $ 18,000 por año / Puede contribuir $ 5,500 por año

Sin límites de ingresos / Debe ganar menos de $ 118,000 para ser elegible

Disminuye su ingreso tributable / Disminuye los impuestos en la jubilación

No se puede retirar dinero anticipadamente / Puede retirar contribuciones en cualquier momento

Distribuciones mínimas requeridas / No requiere distribuciones mínimas

Control limitado sobre sus inversiones / Control total de sus inversiones

Límites de ingresos de Roth IRA

Cualquier persona que tenga ingresos en los Estados Unidos puede contribuir a una IRA Roth; no es necesario que sea ciudadano.

La razón más común por la que no podría contribuir a una IRA Roth es que gane demasiado dinero (¡chico, espero ese día!).

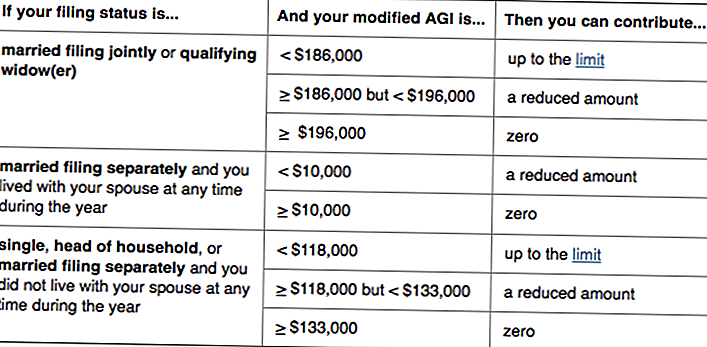

¿Te preguntas si podrías ser tú? Aquí está el IRS sobre quién puede contribuir con Roth IRA:

Básicamente, si gana menos de $ 118,000, o si usted y su cónyuge ganan menos de $ 186,000 combinados, puede contribuir con una cuenta Roth IRA. (Tenga en cuenta que la elegibilidad se basa en su ingreso bruto ajustado modificado, que es ligeramente diferente de su AGI).

Si tiene un año super rentable y supera el límite de ingresos, no podrá contribuir, pero su Roth IRA no irá a ningún lado. Si, maravillosamente, sus ingresos siguen siendo demasiado altos como para contribuir, puede buscar una estrategia llamada Roth IRAs de puerta trasera.

El Roth IRA tampoco tiene límites de edad; a diferencia de las IRA tradicionales, puede contribuir mientras siga trabajando.

Límites de contribución Roth IRA

Aunque los límites de contribución se basan en la inflación y, por lo tanto, están sujetos a cambios, las normas actuales establecen Puede contribuir hasta $ 5,500 por año a su cuenta Roth IRA.

Si tiene 50 años o más (y necesita "ponerse al día"), esa cantidad aumenta a $ 6,500 por año.

No importa qué, sin embargo, no puedes contribuir más de lo que ganas. Entonces, si usted es un estudiante que solo ganó $ 1,500 el año pasado, ese es el máximo que podría contribuir a su Roth IRA.

¿Qué cuenta como ingreso? Salarios, salarios, comisiones, bonos, etc., pero no ingresos de, por ejemplo, una propiedad de alquiler.

Una excepción a esta regla es para cónyuges que no trabajan. Si está casado y presenta una declaración conjunta, puede crear una Roth IRA conyugal y contribuir hasta $ 5,500 por año a la suya y tuya.

Para que sus contribuciones se cuenten para un cierto año fiscal, debe hacer sus contribuciones antes del 15 de abril del año siguiente. Por lo tanto, si, por ejemplo, desea maximizar sus contribuciones Roth IRA para el año fiscal 2016, el dinero debe estar en su cuenta antes del 15 de abril de 2017.

Retirar dinero de una cuenta Roth IRA

¿Una de las mejores cosas sobre el Roth IRA? Como ya pagó impuestos sobre sus contribuciones, el IRS le permitirá retirarlo en cualquier momento, por cualquier motivo.

"Las IRA Roth son mucho más flexibles que otras cuentas", explica Bera. "Puede acceder a sus contribuciones antes de la jubilación, por lo que es como un fondo de emergencia de respaldo".

Tenga en cuenta que estamos hablando solo de su contribuciones - No hay dividendos que hayas ganado.

Digamos que contribuyó con $ 15,000 a su Roth IRA, y que ha ganado $ 1,000 en su inversión hasta el momento. Puede retirar esos $ 15,000 en cualquier momento; no se hicieron preguntas.

Pero si quiere obtener esos $ 1,000 de ganancias, sin impuestos ni una multa del 10%, tendrá que ser para una "distribución calificada".

¿Qué lo hace una distribución calificada? En primer lugar, debe haber abierto la cuenta Roth IRA hace al menos cinco años, y segundo, debe cumplir uno de las siguientes condiciones:

- Tienes 59½ años, discapacitado o fallecido

- Estás usando el dinero para:

- Compre su primera casa (hasta $ 10,000)

- Cubra los gastos de educación para usted, sus hijos o sus nietos

- Pague los gastos médicos no reembolsados (o seguro de salud si está desempleado)

Si se aplica una de las condiciones anteriores, pero su Roth tiene menos de cinco años, podrá evitar la multa por retiro anticipado, pero es posible que deba pagar impuestos sobre las ganancias.

Si bien es aconsejable que su IRA Roth se destine a la jubilación, esta flexibilidad es una característica atractiva para muchos inversores.

"La gente está usando Roth IRA para financiar la universidad de sus hijos porque no se tiene en cuenta en la FAFSA", explica Bera. Y si sus hijos terminan recibiendo becas o no asistiendo a la universidad, puede dejar que el dinero siga creciendo.

Eso es porque, a diferencia de las IRA tradicionales y 401 (k) s, Roth IRA no tiene distribuciones mínimas requeridas.

¿Traducción? Puede dejar que el dinero permanezca en la cuenta todo el tiempo que desee.Si termina sin necesitar el dinero en la jubilación, incluso puede pasar su Roth IRA a sus hijos. Y debido a que ya pagaste impuestos, ¡no tendrán que hacerlo!

Ventajas y desventajas de una Roth IRA

Aunque las IRA Roth tienen muchas ventajas, no son perfectas. Estos son los pros y los contras de estos vehículos de jubilación:

Ventajas de una Roth IRA

- Las contribuciones Y las ganancias están libres de impuestos

- Las contribuciones se pueden retirar sin penalización ni impuestos en cualquier momento

- Las ganancias se pueden retirar sin penalización y sin impuestos en ciertas situaciones

- No hay retiros obligatorios durante la jubilación

- Puede contribuir hasta que deje de obtener ingresos

Desventajas de una Roth IRA

- No deducible de impuestos

- No disminuye su ingreso gravable

- Límites de contribución de $ 5,500 por año

- No puedo contribuir si eres un gran contribuyente

¿Todavía te estás preguntando si una Roth IRA o IRA tradicional es una mejor opción para ti?

Este estudio reciente de NerdWallet encontró que "Los ahorrantes que hacen contribuciones anuales máximas a una cuenta de jubilación individual obtendrán más dólares de jubilación después de impuestos, en algunos casos, más de $ 100,000 más, si usan una Roth IRA en lugar de una IRA tradicional".

Juega con esta tabla para ver algunos ejemplos:

Cómo configurar una cuenta Roth IRA

¿Estás listo para configurar tu Roth IRA? Esperaba que dijeras eso.

Ya sea que vaya con un corredor establecido o un robo-asesor, asegúrese de encontrar una empresa con bajos costos de mantenimiento y bajos mínimos.

O simplemente, siga con una de nuestras sugerencias:

Vanguardia

Vanguard no solo es una firma de corretaje establecida y respetada, también es conocida por sus tarifas bajas.

My Roth IRA está con Vanguard, y he tenido una gran experiencia. Bera también es fan de la firma, como lo es el CEO de The Penny Hoarder, Kyle Taylor.

Para abrir una Roth IRA con Vanguard, siga estos pasos:

1. Visita Vanguard

2. Complete la solicitud en línea y deposite fondos en su cuenta con al menos $ 1,000.

3. Unos días más tarde, inicie sesión en Vanguard y asigne ese dinero (puede elegir un "fondo de fecha objetivo", que automáticamente invierte en diferentes fondos de índice en función de cuándo planea jubilarse)

Si te confundes en el camino, simplemente llama a Vanguard. Encontré que su servicio al cliente es realmente útil. (Y si necesita una forma de ahorrar $ 1,000, aquí hay una estrategia que funcionó para mí).

Mejoramiento

Uno de los robo-asesores más populares, Betterment es una buena opción para las personas que quieren estar lo más a mano posible (y están dispuestas a pagar una tarifa administrativa de .25% para esa conveniencia).

"Betterment hace que sea fácil comenzar e invertir", dice Bera. "Vale la pena la tarifa, especialmente si te hace comenzar a invertir antes".

La mejor parte es que no se necesita un depósito mínimo. Entonces podrías comenzar a invertir con solo $ 50 o $ 100.

Lo importante no es dónde abre la cuenta; está comenzando, y luego continúa financiándolo.

Para mantener el rumbo, recomiendo configurar un retiro semanal o mensual automático.

Cuando empecé a ahorrar para la jubilación, le pedí a Vanguard que retirara automáticamente $ 25 por semana. Fue indoloro, y con el paso de los años, se suma.

Ahora tengo una inversión automática de $ 105 por semana (la cantidad necesaria para maximizar mi Roth IRA). Cuando los tiempos se ponen difíciles, simplemente lo apago por unas semanas o meses.

Bera hizo algo similar: "Solía establecer una contribución mensual por $ 200 al mes", dice ella. "Entonces vería si pudiera usar el ingreso de bonificación o la devolución de impuestos para hacer una contribución única y alcanzar el máximo".

Si necesita inspiración, piense en los asombrosos ejemplos de compuestos en la introducción. Y recuerda pagarte primero.

Por qué no debes esperar para invertir en una Roth IRA

Invertir en la jubilación no es tan aterrador como parece, y es así, tan necesario.

Como Bera dice: "Uno de los mejores regalos que le puedes dar a tus hijos es tener suficiente dinero para la jubilación, así no tendrán que cuidarte".

Cuanto antes empiece, más gratificante será.

"Realmente tienes tiempo de tu lado", dice ella. "Si ahorras $ 100 a la semana durante 40 años, por ejemplo, y ganas un 8% de devolución, tendrás un millón de dólares".

Incluso si $ 100 por semana le parece imposible en este momento, intente con $ 100 por mes.

"Se trata de construir buenos hábitos", dice Bera. "A medida que pague sus deudas, a medida que acumula ahorros, mueva ese dinero a la jubilación. Si cancela un préstamo que era de $ 200 por mes, inicie una Roth IRA con ese dinero ".

"Cuando las personas lo toman en cuenta, pueden hacer grandes avances en su situación financiera general muy rápidamente. Si no lo son, ese dinero se comió con el flujo de caja normal ".

Así que ten cuidado Y comienza a invertir hoy.

Tu turno: ¿Tienes una cuenta Roth IRA? ¿Vas a configurar uno ahora?

Susan Shain es escritora independiente y nómada digital. Ella cubre viajes, comida y finanzas personales (básicamente, cómo ahorrar dinero para que pueda viajar más y comer más). Visita su blog en susanshain.com, o saluda en Twitter @susan_shain.

Mensajes Populares

6 cosas tontas que Internet piensa que tu jefe debería saber sobre la generación del milenio

Esto es lo que necesita saber sobre 401 (k) y cuentas IRA

Se supone que 5 personas que nunca supiste que tenías que dar, y cuánto dar

Su trabajo ideal es real: cómo pagar para comer helado

¿Comprando una casa? Aquí se muestra cómo obtener unas vacaciones gratis al mismo tiempo

Deja Tu Comentario