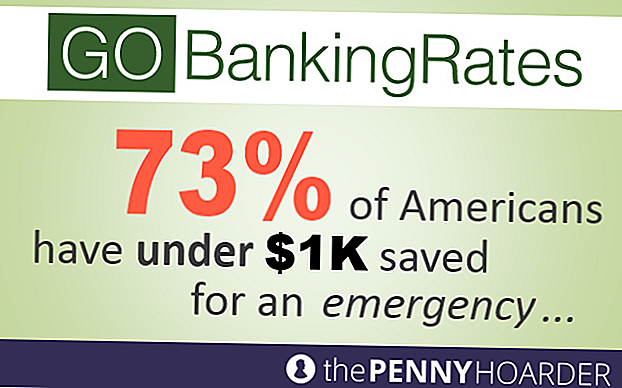

Los estragos financieros que la Gran Recesión causó en los hogares estadounidenses tuvieron un costo considerable en sus ahorros. Pero incluso ahora, años después de la recuperación económica, ahorrar dinero continúa siendo una lucha. Una nueva encuesta de GOBankingRates y The Penny Hoarder descubrió una estadística sorprendente: el 73 por ciento de los estadounidenses tiene menos de $ 1,000 ahorrados para una emergencia, o no tienen una cuenta de ahorros en absoluto.

Ver el informe completo aquí>

¿Las cosas al menos están mejorando? El informe de la Oficina de Estadísticas Laborales de junio de 2014 reveló que los empleadores agregaron 288,000 nuevos puestos de trabajo al mercado, más de los 215,000 empleos originalmente proyectados por los economistas. Pero aunque este es un signo prometedor para cualquiera que busque recuperar el equilibrio financiero después de la pérdida de un empleo, la incapacidad general de los estadounidenses para ahorrar dinero podría no estar totalmente ligada a factores externos como oportunidades de empleo y topes salariales.

Más bien, nuestra desventura cuando se trata de la administración del dinero también es en parte producto de las prioridades cambiantes y la incapacidad de regular nuestros comportamientos subconscientes.

Su subconsciente es por qué se está rompiendo

Es sorprendente lo que es más importante para los estadounidenses. Una encuesta realizada por CardRatings.com encontró que el uso del teléfono celular está tan fuertemente integrado en la actividad cotidiana de la persona promedio que la mayoría de los hombres y mujeres no pueden pasar más de una semana sin usar sus teléfonos: 77% y 81%, respectivamente . El mismo estudio también encontró que el 41 por ciento de los hombres y el 57 por ciento de las mujeres no podrían pasar una semana sin consultar Facebook

Aunque no son exactamente esenciales para la vida, los teléfonos y las redes sociales ofrecen algo que el cerebro adora: la gratificación instantánea. En un milisegundo, los usuarios de teléfonos celulares pueden ponerse en contacto con un amigo, hacer planes para la noche y publicar un estado de Facebook conciso. Lamentablemente, ahorrar dinero no proporciona este tipo de comentarios inmediatos.

La gente busca actividades placenteras, como ir de compras y hacer ejercicio, que activan los centros de recompensa del cerebro. Sin embargo, ahorrar dinero para la jubilación u otra meta a largo plazo requiere lo contrario: renunciar al placer en el presente para prepararse para una recompensa futura. Quizás esa es la razón por la cual una encuesta PNC 2013 descubrió que el 70 por ciento de los estadounidenses planea hacer más ejercicio regularmente, mientras que solo el 46 por ciento planea ahorrar e invertir más dinero.

Cómo engañarte para ahorrar dinero

Para evitar este sesgo conductual, los estadounidenses deben intentar enfoques de ahorro que oculten el disparador del "dolor" asociado con el ahorro y golpeen los centros de recompensa del cerebro. GOBankingRates y The Penny Hoarder identificaron algunos formas creativas de ahorrar dinero eso puede ayudar a los ahorradores a sentirse recompensados por rellenar sus cuentas de ahorro.

1. Pretende que haces menos de lo que haces

No sabes lo que tienes hasta que se ha ido, por lo que cegarte a tu verdadero ingreso puede ser una forma creativa de ahorrar dinero. Si sus cheques de pago se depositan directamente en su cuenta de cheques, configure una transferencia automática de un porcentaje de sus ingresos a su cuenta de ahorros.

Yendo un paso más allá, los empleadores pueden ayudarlo a alcanzar su objetivo de ahorro. A menudo puede solicitar un monto específico de su cheque de pago para enrutarse automáticamente a su cuenta de ahorros, por lo que nunca es accesible a través de tarjeta de débito o cheque personal.

No lo olvide, también puede inscribirse en el plan de jubilación patrocinado por su empleador como otro vehículo de ahorro automatizado. A veces incluso puede ser útil establecer una cuenta de ahorros en un banco separado para que no tenga la tentación de transferir dinero a su cuenta de cheques cuando sea demasiado baja o si desea comprar algo completamente innecesario.

2. Llama a tu competidor interno

Otro rasgo de comportamiento que la mayoría de la gente tiene es un espíritu competitivo. Ya sea que te guste probar solo o competir contra un grupo de personas, puedes unirte a un desafío de ahorro que te empujará a gastar más dinero. Un breve sprint de ahorro podría ser todo lo que necesita para asegurar un fondo de emergencia, y una fecha de finalización puede ayudarlo a avanzar.

El desafío de ahorro de 52 semanas es una gran manera de ahorrar una cantidad específica de dinero en un período de tiempo limitado. Cada semana durante un año, ahorras un dólar más de lo que gastaste la semana pasada, lo que significa que, como máximo, habrás reservado $ 52 la última semana. Para fin de año, habrá ahorrado un cómodo fondo de emergencia de $ 1,378.

3. Ahorre con tarjetas de débito minoristas cuando tenga que gastar

Los minoristas más populares, como Target y Nordstrom, ofrecen (o realmente, empujan) tarjetas de débito de marca propia a sus clientes. Al vincular su cuenta de cheques a una tarjeta de débito minorista, los compradores se benefician de descuentos instantáneos, como con los ahorros automáticos del 5 por ciento en compras de Target y los certificados de recompensa en efectivo de Nordstrom.

¿Cuál es el truco? Realmente no hay uno: las tiendas se benefician al ofrecer este servicio porque ahorran dinero en costosas tarifas de intercambio comercial y los clientes obtienen ahorros valiosos, que pueden depositarse en una cuenta de depósito.

4. Encuentra un trabajo que te encanta

Un ambiente de trabajo poco gratificante y desmotivante puede generar estrés e infelicidad. En estas situaciones, puede recurrir inconscientemente a la terapia minorista para mayor comodidad. La gratificación instantánea de puede proporcionar una recompensa temporal, pero puede ser peligroso para sus ahorros.

Psychology Today cita el Journal of Consumer Psychology, que encontró que "tomar decisiones de compra ayuda a las personas a recuperar un sentido perdido de control personal, y al hacerlo alivia la tristeza".

¿Cuál es la respuesta? Busque un pasatiempo más satisfactorio y más lucrativo, y no permita que su alivio del estrés deprima su cuenta bancaria.

5. Pon tus facturas en piloto automático

Un estudio nacional de tarjetas de crédito de 2012 reveló que el 28 por ciento de los hogares de bajos y medianos ingresos pagaron una factura de tarjeta de crédito a finales de ese año. Esas multas pueden sumarse rápidamente, y la mayoría de las compañías de tarjetas de crédito cobran $ 25 cada una. Y no solo son tarjetas de crédito; Si se encuentra retrasado en facturas de servicios públicos, pagos de teléfonos celulares o préstamos estudiantiles, puede estar pagando rápidamente cientos de dólares cada año.

Para eliminar esta posibilidad, ponga todas sus facturas en piloto automático y programe el pago recurrente de facturas con su banco local. Luego, revise los estados de cuenta bancarios del año pasado, sume la cantidad total de dinero que gastó en honorarios por sobregiro / sobregiro y comprométase a ahorrar la misma cantidad en una cuenta de ahorros este año.

Tu turno: ¿te sorprende que el 73% de los estadounidenses haya ahorrado menos de $ 1,000? ¿Alguna vez has intentado engañarte para ahorrar más dinero? Háganos saber en los comentarios a continuación.

Mensajes Populares

¿Los precios de comida rápida son más baratos que cocinar en casa?

¿Quién sabía que tu automóvil podría ayudarte a pagar tus préstamos estudiantiles?

¿Alquilarías un auto por hora? El nuevo servicio de AAA le permitirá hacer eso

He aquí por qué podría pagar un extra de 35 centavos por su burrito de chipotle

Millones sufren de angustia psicológica y muchos no pueden permitirse la ayuda

Deja Tu Comentario