Parece que casi todos los días leo un artículo que critica a todos por no tener suficientes ahorros para la jubilación.

Estoy a favor de avanzar hacia mis objetivos financieros, pero, sinceramente, ¿cuán realistas son los consejos sobre cuánto deberíamos haber guardado para la jubilación?

Si eres como yo y te sientes culpable por tus ahorros, estoy aquí para decirte que no estás solo, y no deberías sentirte culpable.

Esta tabla de ahorro para la jubilación podría arruinar tu día

De acuerdo con la compañía de inversiones Fidelity, la cantidad que tiene en sus ahorros debe correlacionarse con su edad y salario anual. Fidelity dice que determina estos montos mediante "una tasa de ahorro anual, un factor de ahorro, una tasa de reemplazo de ingresos y una tasa de retiro potencialmente sostenible para ayudarlo a crear su hoja de ruta de jubilación".

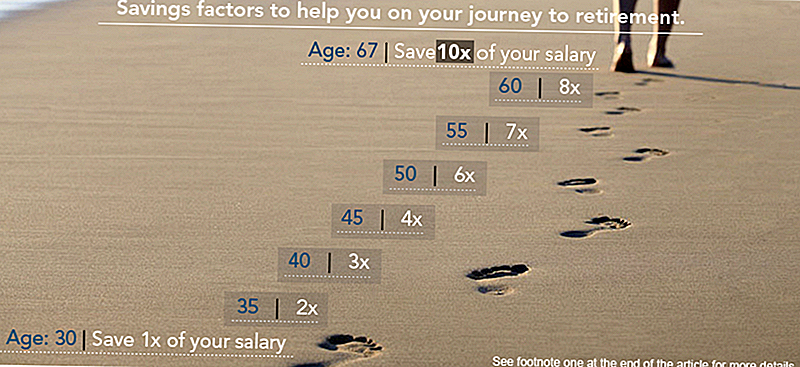

Según el cuadro de Fidelity, si comenzó a los 25 años y desea jubilarse a los 67 años con el mismo estilo de vida, debe tener al menos un año de salario para jubilarse antes de los 30 años. A partir de ahí, debe tener dos multiplicado por 35 veces su salario, tres veces a 40, cuatro veces a 45 y así hasta que tenga 10 veces más que su salario ahorrado cuando se jubila a los 67.

Aquí está la tabla:

¿La gente realmente tiene tanto dinero ahorrado?

De acuerdo, toma un respiro.

Estoy aquí para decirte que si no tienes guardada la cantidad recomendada, no debes entrar en pánico, tampoco tenemos mucho guardado.

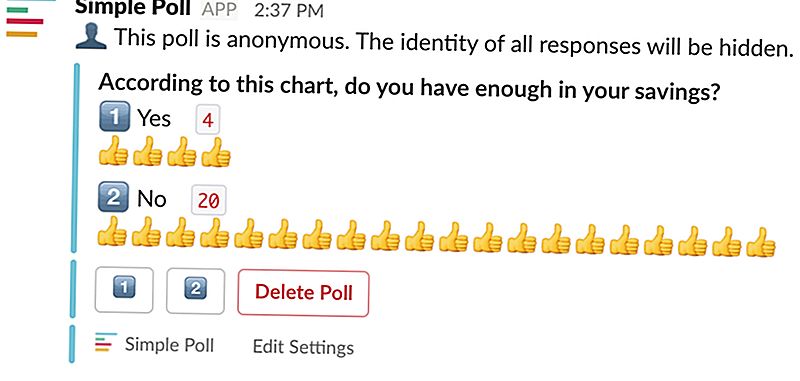

Tomé una encuesta muy oficial aquí en The Penny Hoarder HQ - oficial como en Slack lo conduje - para ver si mis colegas habían ahorrado tanto como lo recomienda este cuadro.

Aquí están los resultados:

¿Ver? No estas solo.

Donde este consejo financiero se derrumba

Son cuadros como estos que hacen que las personas se sientan realmente mal consigo mismas.

¿Sabes por qué? Porque hacen montones de suposiciones.

Si lees la pequeña letra pequeña al final de la publicación, verás que esta tabla se basa en la suposición de que te gustaría retirarte a los 67 y planear morir a los 92 (LOL). Los números también se basan en una tasa de ahorro del 15%, que es la verdadera gracia aquí.

Cuando se trata de eso, las generaciones más jóvenes tienen las probabilidades apiladas en contra de ellos. Están lidiando con costos de vivienda descontrolados y una deuda de préstamos estudiantiles que es más alta que nunca.

En el segundo trimestre de 2017, el salario medio para los trabajadores estadounidenses a tiempo completo fue de $ 859 por semana, lo que equivale a $ 44,668 en un año. Para un trabajador joven, ahorrar 15% de ese ingreso sería difícil después de hacer pagos ridículos por el alquiler y el préstamo estudiantil.

Entonces, sí, recordemos que no todos nosotros podemos guardar ese dorado 15% de nuestros ingresos y todavía podemos darnos el lujo de vivir.

Si estás listo para dejar de volverte loco por la jubilación y obtener un control de tu plan, echa un vistazo a algunos de estos recursos:

- ¿Se pregunta a qué parte de su sueldo va cada mes? Lea sobre los conceptos básicos del plan 401 (k) y una buena estrategia para aprovechar al máximo el suyo hoy, ¡y tal vez incluso jubilarse temprano con él!

- ¿Su empleador no ofrece un plan de jubilación respaldado por la compañía? Aquí encontrará todo lo que necesita saber sobre las IRA Roth y cómo comenzar con una.

Así que no entres en pánico. No todos los gráficos, o planes de jubilación, son creados iguales.

Kelly Anne Smith es una escritora junior y especialista en compromiso en The Penny Hoarder. Atrápala en Twitter en @keywordkelly.

Mensajes Populares

¡Apagar las luces! Este dispositivo de $ 15 realmente podría ahorrarle un 30% en su factura de energía

Measurement Inc. está contratando personas para que trabajen desde casa y exámenes de grado

Este tipo se pagó para ser un extra en "The Avengers". Así es como fue

Sí, se te puede pagar para jugar videojuegos. Así es cómo

Aquí está la edad en que ese título de licenciado probablemente comenzará a pagar

Deja Tu Comentario