¿Estás tirando dinero? Si tiene una hipoteca, puede estar regalando dinero duramente ganado cada mes porque no envió un documento miserable a su compañía hipotecaria.

Si su pago inicial fue menor al 20% del valor de su vivienda, es probable que pague un seguro hipotecario además del costo de su hipoteca. Cuando haya pagado suficiente dinero para obtener el valor de la hipoteca a menos del 80% del valor de su vivienda, la prima del seguro hipotecario debería desaparecer de su factura mensual ... pero no siempre funciona de esa manera.

Los prestamistas no cancelan automáticamente el seguro hipotecario cuando usted cumple con los requisitos para descontinuar los pagos, por lo que las personas ocupadas podrían terminar pagando primas por mucho más tiempo de lo que deberían. Fácilmente puede tirar cientos, si no miles, de dólares cada año en estas primas innecesarias - y no son reembolsables

Me pasó a mí, y compartiré mi experiencia con la esperanza de que te ayude a evitar una situación similar. A continuación, le mostramos cómo comprobar si está pagando un seguro hipotecario cuando ya no lo necesita.

Comprar una casa ... y seguro hipotecario

Comprar mi primera casa fue uno de los eventos más tediosos y estresantes de mi vida. Nunca había visto o firmado tantos documentos, y me aterrorizaba. ¿Para qué me estaba inscribiendo? No hablo como "abogado"; ¿Qué dijo ese documento?

Me alejé de mi cita de cierre con las llaves de la casa en mi mano y la inquietud en mi corazón. Sabía que acababa de comprar una casa, pero con todos los documentos volando alrededor de la mesa, es posible que también haya comprado un circo de pulgas y una propiedad de alquiler en Costa Rica.

Cuando recibí mi primera declaración de la hipoteca, me alivió descubrir que solo había comprado una casa ... y un seguro hipotecario. No sabía qué era el seguro hipotecario, pero a juzgar por mi prima mensual, era caro. ¿Cuánto tiempo tendré que pagar y por qué?

Llamé a mi prestamista y descubrí que, a pesar de que debía hacer un pago inicial sustancial de mi vivienda, debía obtener una cobertura de seguro hipotecario. Tendría que llevar el seguro hasta que mi relación préstamo a valor (LTV) fuera menor (el valor de la hipoteca dividido por el valor de la vivienda). A regañadientes, hice mis pagos durante tres largos años.

Continuar pagando por el seguro hipotecario

En la marca de los tres años, cumplí con la tasa de LTV requerida. Mi prestamista continuó cobrando primas, así que los contacté para averiguar cuál era el problema. Me informaron que, aunque conocí LTV, se me requirió continuar haciendo pagos por dos años más.

Dado que cumplí mis pagos debidamente y alcancé la tasa de LTV requerida, elevé mi agravio a mi representante en el Congreso. Su oficina investigó el asunto, pero descubrió que no había motivo para recurrir más.

Cuando llegué a mi marca de cinco años, recibí una carta de mi prestamista y asumí que mis pagos se detendrían automáticamente. Me equivoqué y seguí pagando por la cobertura durante casi un año.

Estos pagos fueron innecesarios y nunca recuperé el dinero. Aprendí mi lección, pero tampoco deberías aprender de la manera difícil. Así es cómo puede evitar pagar en exceso las primas de su seguro hipotecario.

¿Qué es un seguro hipotecario?

Usted se estará preguntando por qué está pagando este cargo adicional. El seguro hipotecario no lo protege; en realidad, cubre a su prestamista en caso de que ya no pueda hacer sus pagos mensuales. Es un requisito para la FHA y los préstamos convencionales que no tienen una relación de LTV del 20% al momento del cierre. Factores como cuando cierra su casa, el plazo de su hipoteca (generalmente 15 o 30 años) y la relación LTV de su préstamo determinan cuánto tiempo tiene que pagar las primas del seguro hipotecario.

Los préstamos de la FHA se realizan a través de la Administración Federal de la Vivienda, que es parte del Departamento de Vivienda y Desarrollo Urbano (HUD) de EE. UU. La FHA asegura su préstamo para que su prestamista pueda ofrecerle tarifas competitivas. Los préstamos convencionales se financian directamente a través de prestamistas privados y no están respaldados por programas gubernamentales.

Los préstamos de la FHA tienen primas de seguro hipotecario (MIP) y los préstamos convencionales conllevan un seguro hipotecario privado (PMI). Son similares, pero deberá hablar con su prestamista para obtener detalles sobre su póliza.

Si no está seguro si compró una cobertura de seguro hipotecario, verifique sus documentos de cierre o comuníquese con su prestamista directamente. Los prestamistas suelen tener un departamento que se ocupa estrictamente de los seguros y los impuestos, y deben poder informarle si lo está pagando o no, y qué tan cerca está de cumplir con el LTV requerido y otros factores.

La letra pequeña

Cuando se trata de MIP, abundan las advertencias. La FHA determina cuándo se ha alcanzado la relación de LTV requerida de acuerdo con el plazo de su préstamo, la relación LTV y las reglamentaciones vigentes cuando se cerró el préstamo. Además, si ha realizado algunos pagos atrasados, es posible que sus solicitudes de cancelación no se respeten.

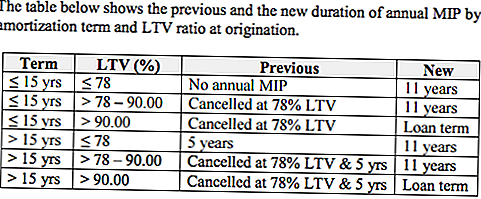

Si sacó su préstamo durante ciertos períodos, puede enfrentar restricciones adicionales. Por ejemplo, los préstamos otorgados después del 3 de junio de 2013 le dan derecho a la FHA a cobrar el MIP anual por la duración máxima permitida por la Carta de acreedor hipotecario 13-04 (ML 13-04). Esto significa que las personas con préstamos que encajan dentro de esa ventana deben pagar primas por más tiempo que los propietarios que cerraron antes de ML 13-04. Si su préstamo fue aprobado después del 3 de junio de 2013 y tenía una proporción de LTV de 78-90%, debe mantener la cobertura por 11 años.

Los préstamos con una relación LTV superior al 90% tienen restricciones que los préstamos con una relación LTV más baja no tienen. Las hipotecas con una proporción de LTV del 90% deben tener MIP durante la vigencia del préstamo si se tomaron después del 3 de junio de 2013.

Si sacó su préstamo antes del 3 de junio de 2013, el plazo de su hipoteca determinará cuándo dejará de pagar las primas. Para préstamos con plazos de hasta 15 años, no hay un requisito de tiempo mínimo para MIP. Una vez que estos préstamos alcancen el 78% de la relación LTV, puede cancelar su cobertura MIP sin importar cuánto tiempo haya transcurrido. Si tenía una proporción de LTV del 78% cuando compró su casa, no está obligado a comprar un seguro hipotecario para estos préstamos.

Si su préstamo tiene un plazo de más de 15 años pero alcanza un ratio de LTV del 78% antes, puede finalizar la cobertura después de cinco años. Incluso si paga su hipoteca y alcanza una proporción de 78% de LTV, debe continuar pagando las primas hasta que cumpla los cinco años. Esta fue la razón por la que terminé teniendo que pagar primas durante dos años más después de haber alcanzado el requisito del 78%.

Investigue su cobertura de seguro y analice sus opciones con su prestamista para asegurarse de que no pague en exceso. Para obtener más información sobre el seguro hipotecario de la FHA, visite el sitio web del Departamento de Vivienda y Desarrollo Urbano.

Comprar una casa ahora? Obtenga una tarifa más baja

Aunque el seguro hipotecario es un costo adicional para muchos propietarios, se ha vuelto un poco más barato para los prestatarios de la FHA.

El 26 de enero de 2015, la mayoría de las hipotecas de la FHA recibieron una reducción del 0.50% en el MIP. Si su préstamo fue aprobado después de esa fecha o si está considerando comprar una casa ahora, tiene suerte: pagará una prima menor de 0.85% en vez de 1.35%, según un comunicado de prensa de la Casa Blanca. Oficina.

¿Por qué reducir la tasa? El objetivo es reducir los costos de propiedad de vivienda; Se espera que la tasa más baja ahorre al titular de la hipoteca promedio aproximadamente $ 900 en costos de vivienda anualmente. Podría ayudar a abrir la puerta a la propiedad de vivienda para 250,000 estadounidenses. Para obtener más información sobre la nueva tarifa, visite: FHA para reducir las primas anuales de las primas de seguro.

Cómo dejar de pagar el seguro hipotecario

La carta que se interpone entre usted y los menores costos mensuales de la vivienda es una solicitud de terminación de seguro hipotecario. Si su préstamo cumple con los requisitos para no tener cobertura, no está obligado a transportarlo y puede solicitar que se cancele la cobertura.

La FHA no aceptará solicitudes directamente de los prestatarios, así que envíe su solicitud de cancelación a su prestamista, quien notificará a la FHA. Si su prestamista le aconseja que envíe su solicitud directamente a la FHA, remítalos a este enlace del sitio web de la FHA, que describe el proceso. También deberá enviar a su prestamista una carta de acreedor hipotecario.

También deberá enviar la verificación de los pagos de la hipoteca durante los últimos 12 meses, según la FHA, aunque no se me solicitó que proporcionara esta verificación.

La mala noticia es que si ha pagado en exceso, sus posibilidades de obtener un reembolso son casi inexistentes. Una vez que haya notificado a su prestamista que ya no desea un seguro hipotecario, sus primas probablemente se prorratearán para cubrir el costo hasta el día en que se canceló.

Tenga cuidado con los sobrepagos del seguro hipotecario

La propiedad de vivienda es una de las facetas indelebles del Sueño Americano, pero eso no necesariamente lo hace simple o asequible.

Pagar en exceso por un seguro innecesario es lo último en lo que la mayoría de los propietarios están interesados en hundir los fondos de la casa. Asegúrese de que pueda usar mejor ese dinero comprobando si está pagando un seguro hipotecario y sabiendo cuándo va a poder finalizar esos pagos. Es posible que deba trabajar hacia una fecha lejana marcada con un círculo rojo en el calendario, pero llegará allí.

Tu turno: ¿estás pagando un seguro hipotecario?

Christine Edwards siempre está buscando formas de ayudar a los lectores a reducir gastos y aumentar las ganancias de los hogares. Sus artículos han aparecido en Senior Life of Florida's Boomer Guide, Epicure & Culture, la revista Space Coast Living y Florida Today.

Mensajes Populares

¿Quién tiene el mejor seguro de automóvil para adultos jóvenes en 2018?

¿Su tarjeta de crédito viene con estas ventajas?

¿Cuál es el mejor plan de ahorro de salud para usted?

Las mejores tarjetas de crédito de hotel de 2018

4 secretos para pagar la deuda más rápido

Deja Tu Comentario