Estaba muy emocionado de aceptar mi nuevo trabajo. A los 29, finalmente estaba tomando una posición con un salario competitivo, una cobertura de salud respetable y un 401 (k).

Después de ignorar la necesidad de una década, me sentí aliviado ante la perspectiva de finalmente hacer un plan sólido para la jubilación.

Yo también estaba bastante intimidado.

Por supuesto, sé que es importante tener un plan de jubilación. Pero cuando nuestro representante de Recursos Humanos comenzó a decir palabras como "inversiones" y "cartera", cerré. Seleccioné las opciones que terminarían el proceso de registro más rápidamente.

Entonces ahora tengo un 401 (k), con un partido de mi compañía y dinero invertido en ... mmm.

Realmente no tengo idea de qué está pasando con mi dinero, y probablemente debería. ¿Suena familiar?

¿Qué está pasando con su dinero 401 (k)?

Comprende la importancia de establecer su plan de jubilación en el lugar de trabajo, en teoría. Pero una vez hecho, tratas de no pensar en eso.

¿Qué está pasando con su dinero y qué significa eso para su jubilación?

Por simple que sea establecerlo y olvidarlo, el dinero que usted y su empleador contribuyen a su 401 (k) se está invirtiendo. Eso significa que está sujeto a las fluctuaciones en el mercado.

Y cómo esas fluctuaciones afectan su fondo de jubilación depende de usted.

Conozca su tolerancia al riesgo

El primer paso para saber qué está pasando con su dinero es comprender lo que se llama su "tolerancia al riesgo".

En finanzas, esto significa la cantidad de volatilidad que está dispuesto a permitir en su cartera de inversiones. Básicamente, ¿quiere poner su dinero en un bote donde se mantendrá aproximadamente el mismo valor todo el tiempo, o en el que fluctuará mucho? - alcanzando altos y bajos más altos?

Puede pensar que conoce su tolerancia al riesgo en función de su personalidad. Me llamaría a mí mismo un tomador de riesgos, porque estaba dispuesto a renunciar a mi trabajo, moverme por el país, viajar y trabajar para mí.

Pero ser un tomador de riesgos en un área de la vida no tiene que significar que quiera ser arriesgado con su dinero. ¿Cómo se determina la cantidad de riesgo que desea en su plan de jubilación?

Conozca su tolerancia al riesgo con esta herramienta gratuita

Cuando me inscribí en mi 401 (k), elegí la opción "predeterminada". Cuando haces eso, tu dinero se invierte en un conjunto de fondos predeterminados, una "cartera de inversiones".

Esta cartera se encuentra en algún lugar en una escala que va desde "conservador" -que en su mayoría mantiene el mismo valor- hasta "agresivo", que tiene más potencial para cambiar su valor a lo largo del tiempo.

La razón por la que probablemente prefiera no pensar en su 401 (k) es, simplemente, que parece complicado. Invertir parece ser algo para personas con mucho dinero y acceso a conocimiento experto.

Sé que es una mala idea ignorar la planificación de la jubilación, por lo Encontré una herramienta que simplifica esta información complicada. Una compañía llamada FinMason quiere que la planificación financiera inteligente sea accesible para todos, no solo para quienes tienen el tiempo y el dinero para contratar un asesor financiero.

En lugar de determinar su tolerancia al riesgo en relación con los riesgos que está dispuesto a asumir en otras áreas de la vida, que es lo que hacen muchos asesores financieros, FinMason creó lo que llaman un "FinScore".

Su FinScore es su clasificación de tolerancia al riesgo representada por un número del 1 (conservador) al 100 (agresivo). Ese número le permite saber cuánto riesgo debe permitir en sus inversiones.

Esta es la herramienta con la que solía encontrar mi FinScore, y aquí se explica cómo podría usarla para asegurarse de tener suficiente dinero cuando esté listo para retirarse.

Nota: ¿No está seguro de qué números debe ingresar en cada paso? También he incluido un tutorial paso a paso a continuación.

//La guía paso a paso para encontrar tu FinScore

Mientras trabaja en la herramienta anterior, use estos consejos para aclarar cualquier paso que lo detenga.

1. "Planeo retirarme en ___ años".

Seleccione "Calcularlo para mí" e ingrese su edad y la edad a la que planea jubilarse. Si nació en 1960 o después, espera jubilarse a los 67 para recibir beneficios completos

2. "Me gustaría un ingreso de jubilación de $ ___ por año".

Seleccione "Calcular para mí" y escriba su ingreso actual y el aumento esperado por año. Los aumentos típicos fluctúan de un año a otro. los promedio actual es alrededor del 3%.

3. "Espero que $ ___ por año de mis ingresos de jubilación provengan de la Seguridad Social y otras fuentes".

Puede calcular sus beneficios de Seguro Social según su registro de ganancias real, o seleccione "Calcularlo para mí" y escriba su ingreso actual y aumente la tasa de nuevo para una estimación.

4. "Espero aportar $ ___ por mes a mis ahorros y aumentar en ___% por año".

Anote el monto de su cheque de pago que ahorró cada mes para ahorrar. Esto incluirá el porcentaje que usted contribuye a su 401 (k), más cualquier otro fondo que ahorre regularmente.

Por ejemplo, contribuyo 4% a mi 401 (k) y pongo otro 4% en una cuenta de ahorro bancaria, así que ahorro 8%.No tengo un plan establecido para aumentar esto, así que por ahora ingresé "0" en el segundo cuadro.

¿Su empleador iguala su contribución 401 (k)? Marque esta casilla si su empleador coincide. Si no sabe si lo hace o no, o si no está seguro de cuánto coincide, pregúntele a su representante de recursos humanos.

5. "El saldo actual de mis inversiones es de aproximadamente $ ____".

Enumere el saldo que ya ha acumulado en su 401 (k) y otras inversiones, como una Roth IRA. Póngase en contacto con su representante de recursos humanos si no sabe dónde encontrar esta información.

Solo estoy comenzando, así que enumeré mi saldo como "0".

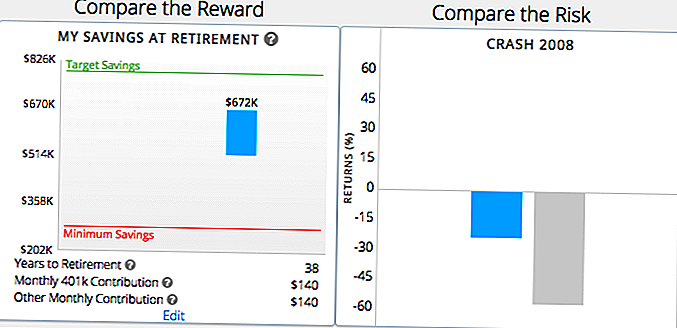

6. Portafolios de muestra

Luego, al usar esta información básica sobre sus ahorros para la jubilación, la herramienta le mostrará un par de carteras de muestra, y la cantidad de dinero que tendrá al momento de la jubilación, o posiblemente perderá en un colapso del mercado, con cada una. Hablaré más sobre lo que esto significa para ti más adelante en la publicación.

La herramienta también te mostrará cuánto habría ahorrado por jubilación con cada cartera y cómo eso se compara con el objetivo y los ahorros mínimos que determinó antes.

En cada ronda, verá dos de estas carteras de muestra, una más riesgosa y otra más conservadora. Elija "azul" o "verde", dependiendo del escenario que mejor se adapte a sus necesidades de jubilación.

Elija la muestra que le resulte más atractiva, no solo en el mejor de los casos, sino también en el peor. ¿El "caso malo" para una muestra determinada cumple al menos sus necesidades mínimas de ahorro?

7. Obtenga su FinScore

Según las carteras que elija, recibirá su FinScore. Por ejemplo, el mío tenía 62 años, Moderadamente agresivo.

Verás un gráfico de muestra que muestra qué tan cerca se encuentra esa cartera con su objetivo y ahorros mínimos de jubilación.

Esta es una vista simple que lo ayuda a ver si su actual plan de ahorro para la jubilación está bien encaminado para ayudarlo a alcanzar sus metas de jubilación. La herramienta ofrecerá algunas sugerencias rápidas basadas en si su plan está en equilibrio con su FinScore.

Basado en mi FinScore, vi un cuadro que mostraba cuánto valdría una cartera moderadamente agresiva con mis contribuciones esperadas cuando me retire a los 67 (en 38 años).

Qué hacer una vez que conozca su FinScore

Conocer su tolerancia al riesgo le permitirá medirlo contra lo que está sucediendo con su 401 (k). Entonces puede determinar si hacer algún cambio.

Si su plan de jubilación está en línea con su FinScore, ¡está de enhorabuena! Quédese con él, pero asegúrese de volver cada pocos meses para asegurarse de que ese sea el caso.

Si ve que hay demasiado o muy poco riesgo en su cartera 401 (k), tome medidas para cambiarlo. Por ejemplo, basado en mi FinScore, lo más probable es que ahorre la cantidad mínima usando mi plan actual 401 (k). Pero estoy lejos de alcanzar la cantidad objetivo.

Para hacer eso, necesito hacer ajustes a mis ahorros e inversiones. Podría contribuir más al ahorro, podría invertir más agresivamente o encontrar un equilibrio entre los dos.

Determinar y realizar estos cambios en su plan de jubilación podría ser tan simple como hablar con su representante de recursos humanos. Pueden darle una mejor comprensión de las herramientas disponibles para ayudarlo a tomar decisiones sobre su 401 (k).

Si desea más orientación pero no tiene el presupuesto para un asesor financiero costoso, Las herramientas gratuitas de FinMason pueden ayudarlo a descubrir sus inversiones y comprender cómo hacer que funcionen para usted.

Tu turno: ¿Te ayudó esta herramienta a comprender mejor tus necesidades de jubilación? ¿Qué preguntas todavía tiene sobre su 401 (k)?

Divulgación de patrocinio: Muchísimas gracias a FinMason por trabajar con nosotros para brindarte este contenido. ¡Es raro que tengamos la oportunidad de compartir algo tan increíble y que nos paguen por ello!

Dana Sitar (@danasitar) es escritora de The Penny Hoarder. Ha escrito para Huffington Post, Entrepreneur.com, Writer's Digest y más.

Mensajes Populares

Por qué la temporada de impuestos será tan confusa como siempre, incluso con formularios de tamaño postal

Cómo ganar dinero haciendo compras en línea

Este estudio destruye un gran estereotipo sobre la generación del milenio y el trabajo

10 ciudades donde los ingresos se han disparado (y 10 donde se ha reducido) desde 2008

Cómo le afecta la decisión del Tribunal Supremo sobre las prácticas de cobro de deudas

Deja Tu Comentario