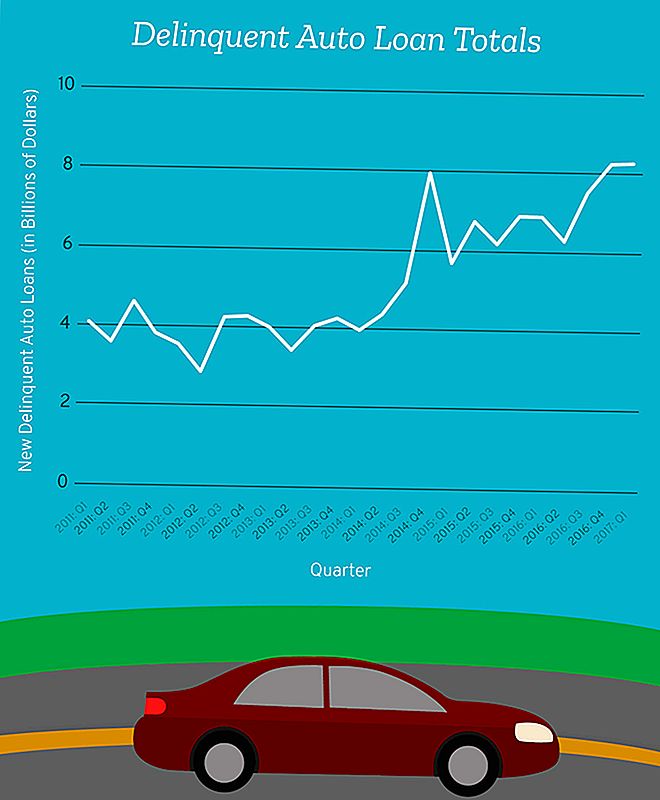

En el primer trimestre de 2017, $ 8.27 mil millones en deuda de préstamos para automóviles se convirtieron en "gravemente morosos", según el Banco de la Reserva Federal de Nueva York.

Ese número incluye la deuda de todos los que se cayeron con al menos 90 días de retraso en los pagos mensuales de su automóvil entre enero y marzo.

Pongamos eso en perspectiva.

Alrededor de este momento en 2012, alcanzamos un mínimo récord de 14 años de $ 2,87 mil millones para nuevas deudas de préstamos para auto gravemente morosos en un solo trimestre.

El monto que agregamos a principios de 2017 es solo un poco menor que los $ 8.62 mil millones que todos agregamos al archivo gravemente moroso en el punto álgido de la crisis financiera en el tercer trimestre de 2008.

Eso significa estamos coqueteando con nuevas deudas morosas de préstamos para automóviles que están justo debajo de donde estaban durante la crisis financiera - una época en la que una gran cantidad de estadounidenses apenas podía mantener techos sobre sus cabezas o autos en sus entradas.

No debería necesitar decirte esto, pero lo diré de todos modos: Esto no es bueno, gente.

De los que están en incumplimiento, hay un segmento al que deberíamos prestar más atención: los prestatarios subprime.

¿Subprime? Esa palabra suena familiar

Diez años después de la crisis financiera, la frase "préstamo de alto riesgo" todavía dispara alarmas en nuestras cabezas. Pero no estamos hablando de hipotecas subprime aquí, estamos hablando de préstamos para automóviles, que son animales completamente diferentes.

Digamos que tiene un buen historial crediticio y gana un sueldo decente, y cada vez que alguna vez ha tomado prestado dinero en el pasado, ha sido diligente en pagar cada centavo a tiempo. Cuando está en el mercado para un automóvil nuevo, su préstamo probablemente caiga en la categoría "principal".

Es probable que su prestamista confíe en que podría financiar su nuevo Toyota Camry, y si ocurriera una crisis personal menor, podría mantenerse al día con los pagos. El riesgo de permitirle financiar este automóvil es mínimo para su prestamista.

Pero digamos que no puedes verificar todas esas cajas.

Si su historial de crédito es menos que estelar, tiene dos opciones: aceptar los términos de un acuerdo de préstamo de alto riesgo o no comprar un vehículo que podría ser necesario para ir a trabajar o llevar a sus hijos a la escuela y viceversa.

Los términos de un acuerdo de préstamo de auto subprime pueden variar entre prestamistas, pero generalmente es una categoría de préstamo para prestatarios con puntajes crediticios más bajos -generalmente debajo de 620- que probablemente también tengan un alto índice de deuda en relación con los ingresos, dijo Mark Flannery, profesor de finanzas. en la Warrington School of Business de la Universidad de Florida.

"Esos préstamos se denominan colectivamente 'subprime', lo que indica que no hay un crédito (puntajes) realmente sólido, pero pueden ser prestatarios lo suficientemente fuertes como para dar dinero a las personas y esperar que lo devuelvan", agregó Flannery.

En este momento, los préstamos de alto riesgo conforman solo un pequeño porcentaje de los préstamos para automóviles -cerca de $ 25.9 billones de la industria de casi $ 1.2 billones- pero los prestatarios de alto riesgo también son mucho más probabilidades de incumplimiento en sus préstamos.

Es importante señalar que la industria de préstamos para automóviles de alto riesgo es solo una fracción del tamaño de la industria de hipotecas subprime.

Entonces, incluso si las tasas de morosidad siguen aumentando, no sería tan malo como para hacer que la economía caiga en el olvido como lo hizo la crisis hipotecaria.

Si bien el incumplimiento de préstamo automático no enviará al país al colapso financiero, la firma de un acuerdo que usted no entiende y no puede pagar podría causar un mundo de problemas para usted y su familia.

Pequeña regulación para los prestamistas automotrices subprime

No existe un límite estándar sobre qué tan bajo puede ser su puntaje y aún califica para un préstamo de alto riesgo, eso depende de su prestamista. Pero cuanto más arriesgado sea como prestatario, más probable es que los términos de su préstamo beneficien a su prestamista en lugar de a usted.

"Hay personas que necesitan este servicio, necesitan comprar un automóvil, necesitan transporte aunque su crédito no sea grande", dijo Flannery. "También debemos asegurarnos de que haya personas dispuestas a prestarle a ese tipo de prestatario".

La necesidad de este tipo de servicio y la falta de una regulación estricta pueden significar mayores tasas de interés y, en el peor de los casos, sanciones masivas cuando los prestatarios no pueden mantener el ritmo de sus pagos.

Por ejemplo, si tiene un puntaje crediticio casi perfecto, puede ver tasas de interés de 3.6% o menos. Pero si su puntaje de crédito cae por debajo de 620, ese mismo automóvil podría tener una tasa de interés promedio de hasta 15.24% para un préstamo de 60 meses.

Los prestamistas subprime no son sus amigos

La mayoría de los prestamistas de alto riesgo quieren que les pagues de vuelta. Perderán dinero cuando no pague su préstamo.

"Ese tipo de prestamista subprime quiere asegurarse de que cualquier carga que se le imponga a las finanzas de la gente, que las probabilidades sean bastante buenas de que puedan pagar", dijo Flannery.

Desafortunadamente, no todos los prestamistas operan de esa manera.

"Otro tipo de prestamista podría haber incorporado en el contrato algunas tarifas y multas realmente onerosas si hay una quiebra", dijo Flannery. "Y hay algunos tipos de prestamistas que contarán con una cierta cantidad de bancarrotas y cobrarán algunas de esas tarifas onerosas.

"Ahí, el prestamista no tiene el mismo interés que el prestatario porque el prestamista realmente ganará una buena cantidad de dinero si hay un incumplimiento. Entonces, alguien que no es financieramente sofisticado corre el riesgo de llegar a un contrato que incluso el prestamista sabe es muy probable que le cause problemas más adelante ".

Lo que es peor es lo difícil que es evitar que estos tipos de prestamistas causen tanto daño.

Mientras que los defensores de los consumidores piden más regulación para proteger a los prestatarios, limitar a los prestamistas podría significar cortar el acceso al crédito para algunos que realmente lo necesitan.

Eso es lo que dificulta que los reguladores tracen la línea. Eso significa que depende de usted protegerse y asegurarse de no firmar un acuerdo con un prestamista que espera que fracase.

Cómo saber si realmente puede pagar su préstamo de automóvil

Puede ser una decisión difícil cuando un préstamo de alto riesgo es su única opción.

"Mucha gente dirá, incluidas las personas con mucha educación formal, realmente no entiendo las finanzas, pero si están dispuestas a prestarme el dinero deben pensar que puedo pagarles", dijo Flannery. "No necesariamente quieres confiar en ti en la persona que está frente al escritorio. Desea aplicar algo de su propio sentido común ".

Él tiene formas en que puede realizar una autoevaluación financiera antes de cometer un error. Todo lo que requiere es que responda honestamente las siguientes preguntas sobre usted.

Supongamos que pierde su trabajo, que redujeron sus horas de trabajo, o que usted o alguien de su familia se enfermó, ¿podría pagar este préstamo para automóviles?

"Es una pregunta difícil de hacer porque no nos gusta pensar mal de nosotros mismos", dijo Flannery. "Pero eso es más o menos lo que tienes que hacer: tienes que ser tu crítico más acertado y decir 'OK, el prestamista piensa que estoy muy cerca de no poder pagar esto, entonces qué podría pasar para que no pueda pagar' '. esto y ¿qué tan probable creo que sea?

"Es una especie de apuesta que estás haciendo cuando firmas el contrato de préstamo".

Desiree Stennett (@desi_stennett) es escritora de The Penny Hoarder.

Mensajes Populares

¿Quieres ser un héroe de huracanes? Así es cómo puede ganar $ 62K como instalador de líneas

El sorteo de prueba de ADN de Ravens el domingo es el regalo más raro de la NFL

Así es cómo el final de DACA tendrá un impacto en las industrias de la salud y la educación

Los huracanes pueden dañar la economía de la multitud, pero también ofrecen oportunidades

Aquí le mostramos cómo obtener entradas gratuitas para el museo para usted y un amigo el 23 de septiembre

Deja Tu Comentario