Las escalas de certificados de depósito alguna vez se consideraron como fuentes fáciles de ingresos de inversión confiables. Si estuviera dispuesto a construir una escalera de CD con fechas de vencimiento regulares, terminaría con una alta tasa de rendimiento garantizada.

Por supuesto, durante la reciente crisis económica, nadie quería ofrecer un alto interés en cualquier cosa y las escaleras de CD se volvieron menos atractivas. Ahora, los bancos una vez más están ofreciendo mayores tasas de interés para los CD, lo que significa más oportunidades para que usted haga estas inversiones únicas.

Entonces, ¿vale la pena subir la escalera de CD?

Todo depende de dos cosas: cuánto dinero tienes y cuánto tiempo estás dispuesto a esperar para recuperarlo.

Retrocedamos un poco para entender el proceso.

¿Qué es un CD Ladder?

Para entender cómo funciona una escalera de CD, primero tenemos que discutir cómo funcionan los CD.

Los CD o certificados de depósito son una de las pocas inversiones garantizadas que existen. Las existencias suben y bajan, e incluso cambia la tasa de interés de su cuenta de ahorros. Cuando compra un CD de un banco, se le garantiza el interés que se le prometió en el momento de la compra.

¿Por qué los bancos ofrecen CD? La misma razón por la que ofrecen cuentas de ahorro: quieren pasar el rato con su dinero dulce y dejar que gane dinero para ellos. Por supuesto, con una cuenta de ahorros, puede retirar su dinero cuando lo desee. Los bancos preferirían conservar su dinero durante un período de tiempo garantizado, por lo que crearon el certificado de depósito.

Con un certificado de depósito, básicamente dices: "Hola, banco. Le daré esta cantidad de dinero por una cantidad de tiempo garantizada y no la retiraré hasta que se complete el plazo del depósito ". Luego, el banco dice:" Eso es increíble. A cambio, le daremos una tasa de interés alta garantizada en su depósito ".

Aquí está la parte más importante: usted y su banco acuerdan la duración del plazo del CD por adelantado. Cuanto más larga sea la duración del plazo, más alta será la tasa de interés que reciba.

Como muchas personas no quieren guardar todo su dinero extra en CD a los que no pueden acceder durante un año o más, crean una escalera de CD: una serie creciente de CD que le da acceso a las tasas de interés más altas mientras aún asegurándose de tener dinero en su bolsillo cuando lo necesite.

¿Cómo funciona una escalera de CD?

Imagine que quiere invertir $ 3,000 en CD. Desea una tasa de interés alta, pero también quiere tener acceso a su dinero cuando lo necesite. Entonces usted invierte sus $ 3,000 de la siguiente manera:

- $ 1,000 en un CD de seis meses (con una tasa de interés baja)

- $ 1,000 en un CD de 12 meses (con una tasa de interés media)

- $ 1,000 en un CD de 18 meses (con una tasa de interés alta)

Al cabo de seis meses, recuperará su inversión inicial de $ 1,000 más los intereses ganados. Ahora tiene dos opciones:

- Guarda el dinero

- Invertir los $ 1,000 más intereses en un CD de 18 meses

Otro pase de seis meses, y ahora su CD de 12 meses vence. Obtiene su inversión de $ 1,000 más intereses, y puede conservarla o invertirla en un CD de 18 meses.

Pasan seis meses más y vence su primer CD de 18 meses. Puede optar por gastarlo, o puede invertirlo inmediatamente en otro CD de 18 meses.

Supongamos que siempre reinvierte su dinero. A partir de este punto, tiene tres CD de 18 meses, cada uno de los cuales le genera un gran interés. Cada seis meses, uno de sus CD de 18 meses vence. Puede gastar lo que necesita y reinvertir el resto en otro CD de 18 meses.

Es una excelente manera de maximizar su interés sin asumir un gran riesgo financiero. Configure una serie de CD de 18 meses o construya una escalera aún más larga que dure cinco años o más.

¿Vale la pena subir la escalera de CD?

Si tiene una cantidad decente de ahorros (digamos $ 1,000 o más) y desea la seguridad de una devolución garantizada, una escalera de CD es una gran opción.

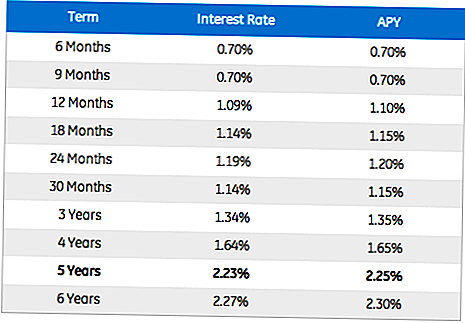

Los CD a largo plazo le ofrecen rendimientos mucho más altos. Por ejemplo, GE Capital ofrece un 0.70% APY para un CD de 6 meses, pero un 2.25% APY para un CD de cinco años. Su banco local probablemente también tenga opciones de escalera de CD, y la mayoría de los bancos incluso tienen interfaces en línea que le permiten crear una escalera de CD en minutos.

Imagen cortesía de GE Capital

Si aún no tiene suficientes ahorros para comenzar una escalera de CD, empiece a acumular esos centavos y revise nuestras publicaciones sobre cómo ganar más dinero. Una vez que tenga suficientes ahorros, pruebe la escalera de CD y vea a dónde lo lleva.

Tu turno: ¿Has intentado subir de escala tus CD? ¿Cómo funcionó para ti?

Nicole Dieker es redactora y ensayista independiente. Ella escribe regularmente para The Billfold en la intersección de la escritura independiente y las finanzas personales, y su trabajo también ha aparecido en The Toast, Yearbook Office y Boing Boing.

Mensajes Populares

Vino económico: dónde encontrar rojos, blancos y rosas baratos

Gana dinero en Facebook con PassUBuy: recibe dinero para ayudar a los amigos a vender sus cosas

6 formas inteligentes de ganar dinero como jugador de ajedrez, incluso si no eres un profesional

Cómo hacer $ 345 / año mediante la instalación de estas 3 aplicaciones

Use este truco para hacer que un mes valga la comida por menos de $ 300

Deja Tu Comentario