Recientemente, un cliente mío propietario de una empresa más joven estaba preguntando sobre la compra de una póliza de seguro de vida a término.

Una política de vida a término tiene sentido para su situación, pero lo que él también quería le dio un giro. Además de la política de vida a 30 años, quiso agregar lo que se llama devolución del jinete premium.

Para aquellos que no están familiarizados, la devolución del cliente premium le permite al titular de la póliza obtener un reembolso completo de todas las primas pagadas al final del contrato.

Al principio, suena bastante bien. La queja más común que tienen los consumidores con el seguro de vida es que si no mueres, todo el dinero va directamente a la compañía de seguros de vida. Si este es el caso, entonces comprar el regreso del piloto premium parece totalmente valer la pena.

Costo de la devolución de Premium Rider

A primera vista, el regreso del piloto premium parece una obviedad. Una pieza de información que necesita saber es que el usuario tiene un precio. El corredor ROP en promedio se ejecutará 20% -40% más alto que comprar una póliza sin él. Además, debe mantener la política durante todo el período del contrato para obtener un reembolso completo de su prima. Entonces, la pregunta sigue siendo, ¿tiene sentido pagar más por el piloto ya que sabe que está recuperando todas sus primas? Miremos más de cerca….

ROP Rider vs. Seguro de término regular

Para ilustrar la diferencia de costo entre comprar un seguro de término regular y uno con el viaje de ROP, aquí hay algunas cotizaciones de seguro de vida que ejecuté. En nuestro caso, estoy usando un hombre de 30 años, suponiendo que se encuentra en excelente estado de salud. Vamos a obtener una cotización sobre una póliza de vida a término de 30 años con un valor nominal de $ 1,000,000. Sin el conductor de ROP, la prima anual costará aproximadamente, $ 720 por año para un total de $ 21,6000 de primas pagadas durante el período de 30 años. Al agregar el conductor ROP, la prima salta a $ 1,180 por año, para un desembolso total de $35,400. Esa es una diferencia total de $ 13,800 de primas pagadas ($ 460 por año) o un 63.88% incrementar.

Invierte la diferencia

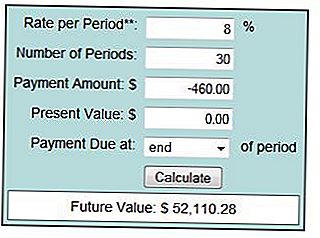

Dado que soy un firme creyente de la inversión a largo plazo, diría que mi argumento inicial es ir sin el corredor ROP e invertir la diferencia. Veamos cómo se sostiene mi teoría. Si tomamos la diferencia de $ 460 por año, la invertimos y promedia el 6% durante el período de 30 años, se ve así:

Al promediar un rendimiento del 6%, habrá acumulado $ 36,366 durante el período de 30 años. Reste los $ 21,600 que pagó en primas durante ese período y su cantidad neta es $14,766. Como puede ver en este ejemplo, la compra del corredor ROP parece tener sentido. Hmmm ... Te hace pensar, ¿verdad? Ahora veamos si tenemos un promedio de retorno del 8%:

Si somos capaces de promediar un rendimiento del 8% durante ese mismo período, acumulamos un total de $ 52,110 y luego de restar las primas, quedamos con $30,500. Compare eso con los $ 35,400 que obtendríamos con el piloto de ROP, y aún estamos en números rojos. Si podemos promediar más cerca del 10% de rendimiento, entonces tenemos una mayor posibilidad de que la política normal sea más económicamente viable.

Una cosa importante a considerar es que el dinero devuelto a usted con el ROP no está inflado por la inflación. Como se puede imaginar, $ 35,400 en la actualidad no lo llevarán hasta 30 años a partir de ahora.

Pocos más consideraciones

Tengo que admitir que el resultado de los escenarios que ejecuté fue diferente de lo que predije. Lo que debemos tener en cuenta es que cuando analicé el diferencial de costos, confiamos en algunas suposiciones importantes:

- Que la persona puede pagar la prima más alta.

- La persona mantendrá la política durante todo el período de 30 años.

- El costo del seguro no disminuirá.

Esta y otras variables tendrían un impacto dramático en los resultados a largo plazo de este escenario.

¿Cuándo tiene sentido comprar ROP Rider?

Por lo general, no compraría ROP en una política de tan largo plazo. Donde es más común es el término políticas de 10 a 15 años de duración. Por lo general, se ve que esto se usa en los acuerdos de compra / venta entre socios comerciales en los que cada socio compra un seguro sobre la vida del otro. Con un horizonte de tiempo tan corto, el ROP tiene más sentido económico.

Renuncia: Compré 3 pólizas de vida a término y nunca he optado por la devolución del cliente premium.

¿Que pasa contigo? ¿Has comprado una póliza de vida a término con un corredor de ROP?

Encuentre las mejores tarifas de seguros de vida

Ingrese su código postal a continuación y asegúrese de hacer clic en al menos 2-3 compañías para encontrar la mejor tarifa.

Mensajes Populares

Microinversión: la estrategia de inversión perfecta para la generación del milenio

Reglas y límites tradicionales de IRA

¿Qué es un fideicomiso familiar y debe establecer uno?

¿Qué es planificación patrimonial?

Su lista de planificación de patrimonio

Deja Tu Comentario