Este es un post invitado de Eric Rosenberg, un escritor de finanzas en Rentabilidad personal, InvestmentZeny otras publicaciones sobre finanzas personales, tecnología y viajes.

La mayoría de los bloggers de finanzas personales pregonan los beneficios de la libertad de la deuda, pero en algunos casos, es mejor que haga algo con su dinero que no sea pagar la deuda. Puede parecer contradictorio, pero en realidad puede terminar con más dinero pagando intereses al banco.

Pero ese no es siempre el caso. Para decidir si es mejor pagar su hipoteca o aumentar sus inversiones, siga esta guía.

Los beneficios de estar libre de deudas

Los beneficios de la libertad de la deuda son inmensos. ¡Imagine vivir sin un pago de alquiler o hipoteca cada mes! Eso es absolutamente posible, y nuevas personas pagan su hipoteca todos los días. Sin embargo, en la mayoría de los casos, el pago de la hipoteca demora décadas. Si las personas centraran toda su energía financiera en pagar la hipoteca, mucha más gente podría estar libre de deudas.

Si bien los propietarios todavía deben impuestos a la propiedad y necesitan un seguro de vivienda, pagar una hipoteca tiene un enorme impacto financiero en la mayoría de las personas. Imagine lo que podría hacer si no tuviera que hacer ese pago cada mes. Podría ahorrar e invertir más, una idea inteligente. Puede agregar vacaciones adicionales cada año, una idea divertida pero menos inteligente. ¡Las oportunidades son infinitas!

Pero eso no significa que llegar es fácil. Si bien la libertad de la deuda es un gran concepto, para muchos es una quimera, pero se centran en el largo plazo. Agregar $ 20 adicionales por mes al pago de su hipoteca le ahorra interés cada mes y acorta la duración del préstamo.

Aumente hasta $ 100 adicionales, eche bonos anuales del trabajo y reembolsos de impuestos, y estará en el camino de la libertad de la deuda antes de darse cuenta. Pero ese puede no ser el mejor uso de sus dólares.

Los beneficios de invertir

En la superficie, las inversiones y las hipotecas tienen poco que ver entre sí. Uno cuesta dinero, el otro gana dinero. Una es para personas que deben, la otra es para personas que poseen. Independientemente del estado de su propietario, los beneficios de invertir son claros.

Si ahorra dinero cada mes en inversiones, está generando ahorros de lo que estará agradecido en el futuro. Pero la razón por la que deposita dinero en cuentas de inversión, como una 401 (k), IRA, Roth IRA o una cuenta de corretaje regular, es hacer más que ahorrar. Gracias al poder del mercado de valores y los rendimientos compuestos, su dinero crecerá más de lo que aporta cada mes.

Por ejemplo, supongamos que tiene una cartera moderadamente agresiva y puede invertir y obtener un rendimiento anual promedio del 7 por ciento cada año. Agregar $ 100 por mes produce más de $ 1,200 en ahorros por año, usted terminaría con $ 1,243 gracias al poder del interés compuesto.

Después de 30 años, habría puesto $ 36,000 en su cuenta de inversión. Pero gracias a un retorno del 7 por ciento, tendría $ 122,820.44. ¡Eso es un retorno masivo de su inversión!

Tome una decisión basada en las matemáticas

Entonces, digamos que tiene un extra de $ 100 por mes en su presupuesto y desea comparar la inversión de esos $ 100 en comparación con hacer un pago hipotecario más grande. ¿Cómo debería decidir invertir? Toma una decisión basada en los números.

Actualmente, la tasa promedio de las hipotecas es de alrededor del 4 por ciento, según Bankrate. Mientras tanto, la rentabilidad anual compuesta del S & P 500 es más del 10 por ciento en un horizonte a largo plazo. Esa es una diferencia del 6 por ciento entre los dos.

Si realiza un pago adicional en su hipoteca, está pagando un préstamo que cobra un 4 por ciento. Un centavo ahorrado es un centavo ganado, así que esto es como invertir al 4 por ciento. Invertir $ 100 por 30 años, una duración típica de la hipoteca, al 4 por ciento generaría $ 65,692. Después de restar los $ 36,000 que ingresó, eso representa un ahorro de intereses de $ 29,692 en una hipoteca.

Pero si pusieras esos $ 100 en el mercado bursátil durante 30 años y ganaras un promedio del 10 por ciento anual, terminarías con $ 228,927. Después de sacar su inversión de $ 36,000, obtuvo una ganancia de $ 192,927. Eso es aproximadamente seis veces y media más de lo que ahorra con un pago anticipado de la hipoteca.

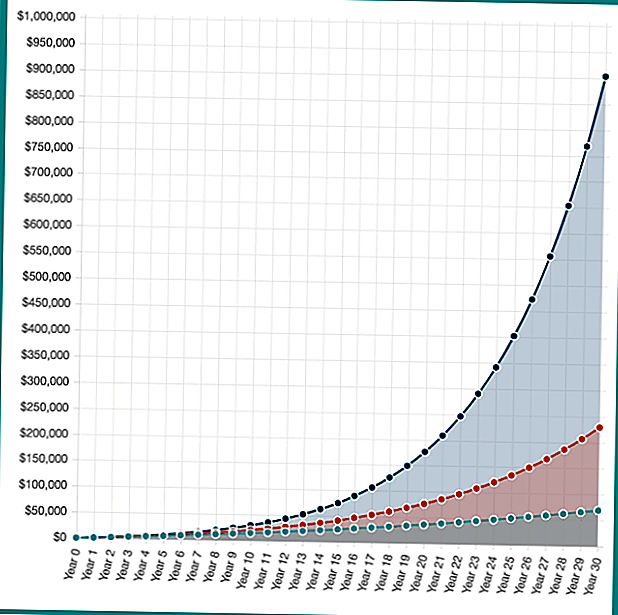

Pero, ¿y si tus inversiones lo hicieron aún mejor? Si tuviste una cartera desglosada y obtuviste un 16 por ciento (esto no es realista para la mayoría de las personas, solo un ejemplo hipotético), terminarías con $ 902,870. Eso es una ganancia de capital de $ 886,870.

Si bien el "retorno de la inversión" de un pago hipotecario anticipado se realiza a una tasa de interés fija, sus posibilidades de inversión no tienen límites. Con el tiempo, un rendimiento del 10 por ciento ha demostrado ser razonable para los inversores de fondos indexados de bajo costo.

La inversión hipotética vuelve a invertir $ 100 por mes durante 30 años al 4%, 10% y 16%. ¡El poder del interés compuesto en la acción! Calcule sus propios ahorros con el Calculadora de intereses compuestos de Investor.gov.

Como puede ver, hay un gran incentivo financiero para invertir en lugar de pagar su hipoteca. Sin embargo, en la vida real, nada es tan blanco y negro. Algunos años los mercados ofrecen una gran rentabilidad, mientras que otros años los mercados bajan. Además, en realidad no puede hacer un pago adicional de $ 100 en una hipoteca cada mes durante 30 años, se pagaría antes de tiempo, por lo que sus ahorros serían ligeramente menores.

No hay derecho o es incorrecto, lo que es correcto para usted

Obtener acceso a $ 1,000, $ 2,000 adicionales o lo que sea que su pago hipotecario mensual requiera cada mes es muy valioso, pero también lo es el retorno masivo de las inversiones en el mercado de acciones.

Al invertir, existe la posibilidad de que no alcanzará su objetivo de rendimiento del 10 por ciento. Podrías hacer mucho mejor, pero podrías hacer mucho peor. Si devuelve algo mejor que el 4 por ciento, está matemáticamente mejor en el mercado de valores, pero es posible que también pierda dinero.

Las finanzas de todos parecen un poco diferentes, por lo que no hay una respuesta correcta o incorrecta en la pregunta de ahorro frente a inversión.

Cuando se trata de invertir o pagar su hipoteca anticipadamente, ¿qué consideraría hacer primero?

Mensajes Populares

Full House, Billeteros más llenos. Aquí está el valor neto de 10 estrellas de "Full House"

Family Dollar, Dollar Tree o Dollar General: ¿Cuál es el más barato?

Este tipo hizo sus propios apoyos de Invisalign por $ 60 - y trabajaron

No creerás cuánto permiso parental le da Etsy a sus empleados

Su adicción Starburst podría ganarle un boleto gratis al "Capitán América"

Deja Tu Comentario