Es la temporada presupuestaria en Washington y los crecientes déficits presupuestarios siguen estando a la vanguardia de la economía y los mercados financieros. El lunes 1 de febrero, la Administración Obama propuso un paquete presupuestario de $ 3.8 trillones que resultaría en un aumento adicional del déficit presupuestario de $ 1.6 billones, mucho más que los $ 1.3 billones anunciados la semana pasada por la Oficina de Presupuesto del Congreso (CBO) . Si bien se esperaba un aumento en el déficit presupuestario, el presupuesto propuesto por el Presidente mostró déficits persistentes, y aún sustanciales, en años futuros [Gráfico 1]. Esta perspectiva relativamente sombría es de particular importancia para los inversores en bonos, ya que los déficits se financian mediante la emisión de bonos del Tesoro. La emisión récord del Tesoro ha sido un hecho de la vida en el mercado de bonos durante casi un año, pero los inversores continúan cuestionando qué impacto tendrán los déficits récord en el nivel de las tasas de interés.

Déficits y tasas de interés: cuadro 1

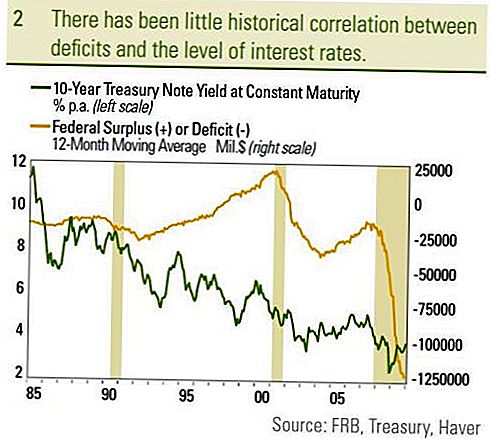

Los inversores temen

Los inversores temen un gran y creciente déficit debido a la cantidad cada vez mayor de deuda necesaria para financiar el déficit. A medida que crece el monto de la deuda, los inversionistas temen que la emisión masiva de deuda requiera tasas de interés más altas y más altas para atraer la suficiente demanda de los inversionistas. Esto no solo podría generar tasas de interés más altas y precios más bajos para los inversores en bonos existentes, sino que las tasas de interés más altas podrían desalentar la inversión del sector privado, lo que a su vez podría retrasar el crecimiento económico en general. La forma en que el sector privado y el mercado financiero reaccionan ante los déficits sigue siendo una fuente de debate entre los economistas, sin embargo, la historia del mercado muestra poca correlación entre los déficits y el nivel de las tasas de interés [Gráfico 2]. A medida que el déficit comenzó a deteriorarse entre fines de 2000 y 2003, las tasas de interés en realidad disminuyeron. Como el déficit se redujo de 2003 a 2007, el rendimiento del Tesoro a 10 años mostró un modesto sesgo alcista, una vez más contrario a lo que los inversores podrían pensar. Además, dado que el déficit federal recientemente comenzó a aumentar drásticamente recientemente en respuesta a las medidas de estímulo para contrarrestar la Gran Recesión, el rendimiento del Tesoro a 10 años es más bajo. Comparar el déficit presupuestario como porcentaje del PIB con el rendimiento del Tesoro a 10 años es útil, ya que toma el tamaño del déficit (o superávit) en términos del producto producido por la economía y lo compara con el costo del servicio de la deuda nacional. . Esta medida tampoco produce una relación discernible entre el déficit y las tasas de interés. La comparación del superávit federal que comenzó con el ex presidente Clinton es quizás la más notable.

El gobierno federal operó en exceso desde principios de 1998 hasta principios de 2002, con un superávit que llegó a su pico a principios de 2001 en el 2,6% del PIB. El rendimiento del bono del Tesoro a 10 años promedió 5.4% durante el período en comparación con un rendimiento promedio de 4.1% de febrero de 2002 a enero de 2010. A pesar del superávit, los rendimientos de los bonos (tasas de interés) fueron más altos en comparación con los déficits de 2003 en adelante. Dado que el déficit se financia mediante la venta de bonos (que se reembolsan mucho más adelante), la deuda pendiente como porcentaje del PIB es una medida focal para los inversores en bonos. Mientras mayor sea el monto de la deuda en relación con el tamaño de la economía (PBI), mayor será la carga de la deuda y el riesgo de no atender esa deuda.

Cuadro 2

Japón se destaca

En este frente, Japón se destaca como un argumento en contra de los déficits que conducen a tasas de interés más altas. Con un 160% del PIB, la relación deuda / PIB de Japón es con mucho la más grande entre los países desarrollados, sin embargo, los bonos del gobierno japonés a 10 años arrojan solo un 1.3%. Si bien una deuda creciente en relación con el PIB es ciertamente negativa, es solo un factor que afecta el nivel de rendimiento de los bonos. Aunque hace unos pocos años, el estudio más reciente de la Reserva Federal sobre los déficits y las tasas de interés cita la relación deuda / PIB como una posible guía para el camino de las tasas de interés. Los autores concluyeron que por cada aumento del 1% en la relación deuda / PIB, los rendimientos de los bonos del gobierno a largo plazo aumentarían en un 0,03% a un 0,05%. Sin embargo, los autores también declararon que el impacto sería de más largo plazo y tardaría de tres a cinco años en reflejarse completamente en las tasas de interés. Al comienzo de la crisis financiera, la relación deuda-PIB de EE. UU. Era del 70% y se prevé que alcance un máximo cercano al 100% en los próximos años, un aumento de 30 puntos porcentuales. Aplicando el aumento de 30 puntos porcentuales al esperado aumento de rendimiento de 0.03% a 0.05% indicado por el estudio de la Fed muestra que el déficit aumentará las tasas de interés en 0.9% a 1.5% en un plazo de tres a cinco años. El Tesoro a 10 años actualmente arroja un 3.6% e implica que dicho movimiento resultaría en un rendimiento del Tesoro de 4.5 años a 5.1% a 10 años, excluyendo otros factores. Si bien es un cambio notable, difícilmente es el nivel que muchos inversionistas temen en respuesta a déficits mucho más altos.

Con un 9.9% del PIB proyectado, el déficit federal de los EE. UU. No tiene precedentes en los tiempos modernos y no pretendemos descartar la importancia. Como se indicó en nuestra Perspectiva 2010, creemos que la ausencia de compras de bonos federales junto con las necesidades récord de la Tesorería es un factor negativo para los bonos más adelante en 2010. Sin embargo, históricamente la inflación ha tenido la mayor correlación con los rendimientos de los bonos intermedios y de largo plazo. La Fed tiene una mayor influencia en los rendimientos a corto plazo. En Japón, la deflación persistente ha sido el motor de los muy bajos rendimientos de los bonos del gobierno. Continuaremos evaluando el déficit y las subsiguientes necesidades de emisión de bonos del Tesoro, pero es solo un factor que afecta el nivel de las tasas de interés. Las valoraciones del Tesoro y las tasas de rendimiento de las inversiones competidoras también afectarán el nivel de las tasas de interés.El crecimiento económico esperado real (ajustado a la inflación) también afecta el nivel de las tasas de interés. Un menor crecimiento económico real sugiere un menor rendimiento de la inversión y, por lo tanto, menores rendimientos. En nuestra opinión, un menor crecimiento económico real en la década de 2000, en comparación con la década de 1990, contribuyó a los bajos rendimientos de los bonos del Tesoro. Creemos que los principales impulsores de las tasas de interés continuarán siendo la inflación y la Fed, pero muchos factores en última instancia contribuyen a los niveles de las tasas de interés.

DIVULGACIONES IMPORTANTES

- Este informe fue preparado por LPL Financial. Las opiniones expresadas en este material son solo para información general y no están destinadas a proporcionar consejos o recomendaciones específicas para ninguna persona. Para determinar qué inversión (s) pueden ser apropiadas para usted, consulte a su asesor financiero antes de invertir. Toda referencia de rendimiento es histórica y no garantiza los resultados futuros. Todos los índices no son administrados y no se pueden invertir directamente.

- Los bonos del Estado y las Letras del Tesoro están garantizados por el gobierno de EE. UU. En cuanto al pago puntual del principal y los intereses y, si se mantienen hasta el vencimiento, ofrecen una tasa de rendimiento fija y un valor de capital fijo. Sin embargo, el valor de los fondos compartidos no está garantizado y fluctuará.

- El valor de mercado de los bonos corporativos fluctuará, y si el bono se vende antes de su vencimiento, el rendimiento del inversor puede diferir del rendimiento anunciado.

- Los bonos están sujetos a riesgos de mercado y tasa de interés si se venden antes de su vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y estarán sujetos a la disponibilidad y al cambio de precio.

- Los bonos de alto rendimiento / basura no son valores con grado de inversión, implican riesgos sustanciales y, en general, deberían formar parte de la cartera diversificada de inversores sofisticados.

- La inversión en mercados internacionales y emergentes implica riesgos especiales, como la fluctuación de las divisas y la inestabilidad política, y puede no ser adecuada para todos los inversores.

- La inversión en acciones implica riesgos, incluida la pérdida de capital.

- Invertir en fondos de inversión implica riesgos, incluida la posible pérdida de capital. Las inversiones en sectores industriales especializados tienen riesgos adicionales, que se describen en el folleto.

- Los bonos municipales están sujetos a disponibilidad, precio y mercado, y el riesgo de tasa de interés se vende antes del vencimiento.

- Los valores de los bonos disminuirán a medida que aumente la tasa de interés. Los ingresos por intereses pueden estar sujetos al impuesto mínimo alternativo.

- Federalmente libres de impuestos pero otros impuestos estatales y locales pueden aplicar.

- Los valores respaldados por hipotecas están sujetos al riesgo de crédito, incumplimiento y prepago que actúa de manera similar al riesgo de llamada, donde recupera el principal antes que el vencimiento establecido, el riesgo de extensión, el opuesto al riesgo de prepago y el riesgo de tasa de interés.

Mensajes Populares

Trabaja desde casa y gana $ 10- $ 15 / hora como tutor en línea para Brainfuse

La falla de facturación de Wells Fargo nos recuerda que debemos vigilar de cerca la banca en línea

Amor a Cuddle? Este trabajo de $ 60 por hora es absolutamente perfecto para ti

5 consejos para estudiantes universitarios que se están volviendo locos con respecto a sus perspectivas laborales

Esto es lo que sucede cuando solicita ser sirena para el estado de Florida

Deja Tu Comentario