Bienvenido a otra pregunta del lector! Esta pregunta viene de John, quien está tratando de obtener una hipoteca mientras está en un plan de pago basado en ingresos (IBR) para su deuda de préstamos estudiantiles. Aquí está la historia de Juan y la pregunta:

Tengo alrededor de $ 80,000 en deuda de préstamos estudiantiles y actualmente estoy en el Plan de pago basado en el ingreso (Plan IBR).

La dificultad es que el plan solo autoriza su pago por un año: debe presentar continuamente declaraciones de impuestos y el monto de su pago aumenta proporcionalmente a sus ingresos. Bueno, recientemente, al solicitar una tarjeta de crédito con la cooperativa de ahorro y crédito local de la que soy miembro, tuve dificultades para obtener un límite de crédito decente porque seguían revisando el monto que debía cada mes según el plan de pago estándar. Los documentos que mi prestador de servicios proporciona para describir mis términos bajo IBR muestran mi tasa para los próximos 12 meses, luego muestra una tarifa a partir de entonces SI No reenvío la verificación de ingresos y, por lo tanto, vuelvo a incurrir en incumplimiento en el plan estándar (que sería de alrededor de $ 940 / mes de pago).

Esta misma cooperativa de ahorro y crédito (que también ofrece las mejores tasas de préstamos hipotecarios, y me gustaría usarlas en 2 años más o menos para comprar una casa) sigue viéndolo como un "qué tal si" tuve que pagar esa cantidad total. Los educé sobre cómo funciona la verificación bajo IBR, e incluso recibí una carta de mi administrador de préstamos describiendo que solo especifican un monto de pago particular por 1 año a la vez, describiendo el proceso de verificación y afirmando que ese monto de $ 940 fue ÚNICAMENTE si Cambié del plan IBR. A pesar de todo, la cooperativa de ahorro y crédito todavía se mostraba reacia (a pesar de que aparentemente entendía cómo funciona el plan) a prestar. Como dije, estoy más interesado en el futuro, ya que nos gustaría comprar una casa en el futuro cercano.

¿Tienes algún consejo sobre esta situación? Estoy seguro de que hay otros en el plan IBR interesados en comprar una casa que tienen dificultades similares con la naturaleza no fija de los pagos del préstamo.

Gracias por la gran pregunta John! ¡Estoy seguro de que hay muchos lectores en la misma situación que tú!

También debo señalar a los lectores (porque inevitablemente alguien lo mencionará) que tanto John como su esposa tienen trabajos bien pagados, ninguna otra deuda, y podrían pagar tanto la mayor cantidad de pagos de préstamos estudiantiles (si es que tenían que hacerlo).

Por qué obtener una hipoteca mientras está en IBR es un desafío

Obtener una hipoteca mientras se encuentra en cualquier tipo de plan de pago basado en los ingresos será un desafío, y para muchos es casi imposible. La razón es que Fannie Mae y Freddie Mac, las dos mayores compañías de seguros hipotecarios (y prácticamente establecieron las reglas para los préstamos "conformes"), han creado las siguientes reglas para tratar con los prestatarios bajo planes de pago basados en los ingresos (IBR, PAYE , RePAYE, ICR).

Si lees las pautas de Fannie Mae, afirman que un prestamista debe usar una de las siguientes opciones para calcular el pago de la deuda del préstamo estudiantil por la relación deuda / ingreso:

- El monto del pago que figura en el informe de crédito, no el monto adeudado (incluso si se trata de un plan de pago impulsado por los ingresos como IBR)

- 1% del saldo pendiente (que casi siempre es más alto que los pagos de IBR)

- El monto de reembolso del plan estándar real informado en el informe de crédito (este es el método más común que los prestamistas eligen porque es el más fácil). Recuerde, su informe de crédito siempre mostrará su monto estándar de 10 años para "Monto a pagar", no el monto que realmente paga

- Un pago calculado que amortizará completamente el préstamo durante el período de amortización (esto significa que debe calcular un pago sin condonación después de 20/25 años). Esto podría ser igual a su pago de IBR o superior.

Esta regla es lo que hace que obtener una hipoteca sea un desafío.

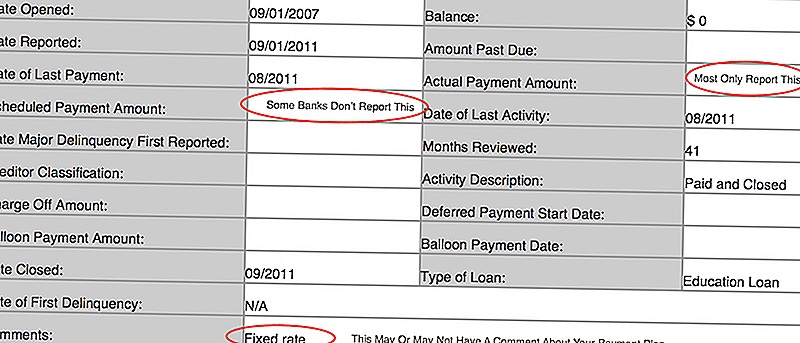

Si no sabe lo que dice su informe de crédito, debe dirigirse a AnnualCreditReport.com y averiguarlo. Aquí hay una imagen de mi informe de crédito para que pueda ver qué buscar:

Unas pocas cosas:

- Muchos prestamistas solo informan el monto del pago real y si era moroso. Como tal, su monto de pago "programado" puede estar en blanco

- También he visto a algunos bancos poner el monto estándar del plan de 10 años como el monto de pago "programado", y luego el monto del pago real se muestra como menos

- Algunos prestamistas ponen el plan de pago en los comentarios, pero la mayoría no

Mis pensamientos solicitando una hipoteca mientras recibo un pago basado en el ingreso (IBR)

Esta es una situación difícil, pero al menos John tiene tiempo de su lado porque no está buscando una hipoteca por algunos años. Aquí están sus opciones (y no son geniales).

Saber cuál sería el pago de su préstamo estudiantil

Lo primero que debe hacer es saber exactamente qué número va a utilizar su prestamista para el pago de su préstamo estudiantil. Eso significa hacer un poco de tarea y saber el número para cada uno de los tres escenarios anteriores.

¿Sabes lo que dice tu informe de crédito?

¿Sabes cuál sería tu pago al 1% del saldo del préstamo?

¿Sabes cuál es el pago de tu préstamo estudiantil en el plan de pago estándar?

Y lo más importante (porque este es el único escenario que podría ayudarlo), ¿sabe si el pago de su préstamo bajo IBR amortizará completamente el préstamo? Esto último suena complicado, pero realmente se pregunta: ¿vas a obtener el perdón del préstamo o no? Si va a terminar amortizando el préstamo antes de que su plazo de 20 o 25 años haya terminado, se dice que su préstamo está completamente amortizado.Eso significa que su pago de IBR contaría para un prestamista. Pero es probable que tengas que educarlos sobre esto.

** También es importante tener en cuenta que existe una diferencia entre la ley y las políticas de un banco o prestamista. Algunos prestamistas tendrán políticas para usar una fórmula, y no habrá mucho que pueda hacer para cambiar eso. Otros prestamistas pueden ser más flexibles.

Lo más importante aquí es saber cuál sería su relación deuda / ingreso (DTI).

Encontrar una mejor opción de hipoteca

Si está luchando con su prestamista, o su prestamista no puede responder estas preguntas, es probable que sea hora de buscar otro prestamista. Recomendamos LendingTree para comparar sus opciones de préstamo. En aproximadamente 5-10 minutos, obtendrá cotizaciones de múltiples prestamistas, y puede tener conversaciones sobre la situación de su relación deuda-ingreso.

Mientras más temprano lo comparta con su prestamista en el proceso, más suave puede ir. Algunos prestamistas lo cancelarán de inmediato, pero otros estarán más dispuestos a trabajar con usted durante el proceso.

Nos gusta LendingTree porque tiene múltiples prestamistas trabajando a la vez, en comparación con un solo banco o unión de crédito que de otra manera podría tener. Dale una oportunidad aquí: LendingTree.

También puede consultar los principales prestamistas aquí y ver si puede hacer la solicitud en línea:

Asegúrese de conocer la imagen completa

Finalmente, es importante que conozca la imagen completa de su informe de crédito. Quizás los préstamos estudiantiles no eran lo único que preocupaba a la cooperativa de crédito. Por ejemplo, si bien me dijo que estaba libre de deudas, si usa su tarjeta de crédito cada mes y la paga en su totalidad, su compañía de tarjeta de crédito puede informar el saldo en la fecha de cierre como su "Saldo". Por lo tanto, incluso si no paga intereses, la cooperativa de ahorro y crédito puede asumir que está llevando un saldo. El truco es pagar sus tarjetas de crédito y solo usar tarjetas de débito durante 6 meses antes de solicitar una hipoteca. Esto aumentará su puntaje justo antes de la aplicación, lo que ayudará.

También debe asegurarse de que su informe de crédito sea correcto. Puede usar AnnualCreditReport.com una vez al año para obtener ungratis copia de su informe de crédito Luego solo verifique para asegurarse de que toda la información sea correcta. Si tiene curiosidad acerca de su puntaje de crédito, puede pagar para verlos. Me asocio con Credit Karma para permitir que los lectores verifiquen sus puntajes de crédito.

¿Qué otros consejos tiene para que John obtenga una hipoteca bajo IBR?

Mensajes Populares

El dolor de espalda baja nos cuesta $ 90 mil millones al año, pero este tratamiento es gratuito

No, no quiero tu crucero gratis, pero tomaré $ 900 en efectivo de acción colectiva

5 especias de calabaza con menos de $ 5 ya estamos obsesionados con en agosto

Kaplan necesita toneladas de personas para trabajar desde casa (¡echale un vistazo a esos beneficios!)

$ 10 / Month MoviePass te permite ver una película todos los días. Disfrútalo mientras puedas

Deja Tu Comentario