OmniVision Technologies (NYSE: OVTI) tiene una de las valoraciones más baratas basadas en el P / E forward entre las existencias de semiconductores. Sus perspectivas para el mercado final son prometedoras, y se espera que el crecimiento de los mercados móviles y otros nuevos genere ventas futuras. Dicho esto, la gerencia emitió recientemente una perspectiva que decepcionó a la calle, haciendo que las acciones parezcan una trampa de valor.

Sin embargo, el crecimiento en el mercado asiático y la aceleración de los ingresos de otras áreas combinadas con una recuperación moderada de los márgenes podrían impulsar las acciones más allá de la NTM. El mayor desafío es expandir los márgenes en un entorno donde los ASP simplemente declinaron.

OVTI produce cámaras para teléfonos y otras tecnologías

OmniVision Technologies diseña, desarrolla y comercializa dispositivos semiconductores de sensores de imágenes en todo el mundo. Sus productos sirven para teléfonos móviles, notebooks y cámaras web, imágenes digitales fijas, seguridad y vigilancia, entretenimiento, automóviles y mercados médicos. En el trimestre de julio, los teléfonos móviles, computadoras portátiles, entretenimiento y áreas emergentes (diferentes de los mercados emergentes como China) fueron 63%, 7%, 22% y 8% de las ventas, respectivamente.

OmniVision es el vendedor líder de soluciones de imagen CMOS y posee la cartera más amplia de productos CMOS. Vende sensores de imagen CameraChip que son soluciones de un solo chip que integran varias funciones de una imagen procesada o secuencia de video que se utiliza en dispositivos de consumo masivo comercial.

La generación de imágenes CameraCube de OmniVision involucra sensores de imagen con óptica integrada de nivel de oblea. Además de los sensores de imagen, también proporciona chips complementarios utilizados para conectar los sensores y proporciona los controladores de software para Linux, Apple OS X y Microsoft Windows, así como para los sistemas operativos móviles. La compañía vende sus productos directamente a los fabricantes de equipos originales (OEM) y a través de revendedores de valor agregado, así como a algunos de sus distribuidores de fiestas.

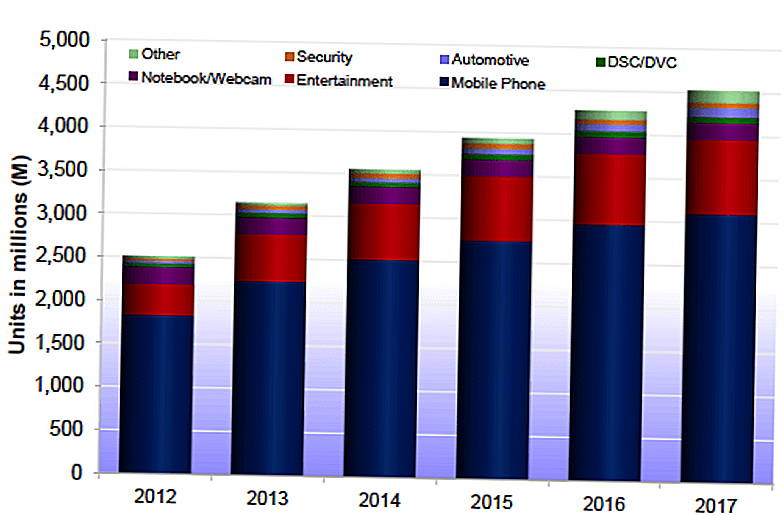

OmniVision tuvo un año récord en 2012, con 855 millones de unidades enviadas y ventas de $ 1,4 mil millones. También tuvo una participación de mercado del 30% en cámaras CMOS. La compañía espera que sus mercados finales crezcan a 4.500 millones de unidades en 2017, frente a los 2.500 millones de 2012. Los teléfonos inteligentes actuarán como el principal motor de crecimiento aquí, en particular el crecimiento en China y el mundo en desarrollo. Las tabletas, la seguridad, los wearables (como relojes y gafas) y la automoción son otros mercados de alto crecimiento.

El negocio de dispositivos móviles es la parte más importante de las ventas con más de $ 800 millones en ingresos del año fiscal 2013. Se vende a todos los principales sistemas de SO móvil, Android de Google (NYSE: GOOG), iOS de Apple (NASDAQ: AAPL) y Windows Mobile. En esta línea, los resultados de Apple ayudan a compensar la competencia de precios con el mercado de China en el último trimestre. La mezcla geográfica es si el sakes se equilibra y se apalanca con el crecimiento más rápido esperado de Asia.

La gerencia espera que el mercado indio emerja como una oportunidad más grande, esto podría crear una ventaja para el mercado en el largo plazo. El crecimiento del mercado y la adopción de nuevos productos se debe a la creciente demanda de cámaras de mayor calidad en la parte posterior, y ahora también en la parte frontal, de los teléfonos. La adición a las cámaras en la parte delantera de la mayoría de los teléfonos generó un aumento significativo en la demanda en los últimos años.

El mercado de tabletas representa $ 300 millones en ingresos del año fiscal 2013 y la compañía tiene una participación del 67% en todo el mundo. OmniVision incluye 8 megapíxeles, 5 megapíxeles, HD y VGA. Continúa lanzando nuevos productos con resoluciones más altas y un mayor rendimiento para participar en la demanda de los consumidores de productos de alta gama. El negocio de PC medía $ 100 millones en FY13 a pesar de los desafíos en el mercado. En CY12, la compañía tenía una participación de mercado del 51% en ofertas basadas en PC y se enviaba a los ocho principales OEM de PC de todo el mundo.

Crecimiento de los mercados nuevos y emergentes

Los mercados emergentes generan un tercio de las ventas y generarán gran parte del crecimiento futuro. Sus mercados principales en dispositivos móviles continúan creciendo con consumidores en mercados emergentes que también demandan cámaras de mayor resolución. Esto puede aumentar el precio y posiblemente los márgenes en OmniVision. La administración informa que las cámaras frontales son cada vez más HD o Full HD y que los portátiles, juegos y televisores inteligentes también están experimentando mejoras de resolución.

La gerencia ve oportunidades adicionales en la seguridad, el automóvil y otras aplicaciones a mediano plazo. Por ejemplo, CCTV representó el 92% del mercado de seguridad en 2012, pero las previsiones de TSR esperan que IP tome una participación adicional del 11% y CCTV tendrá el 81% del mercado en 2016. OmniVision participa en la porción de IP del mercado.

Auto es otra área de crecimiento en la que los fabricantes agregan cámaras traseras, frontales, laterales, de parrilla e incluso cámaras interiores a planes futuros. Las cámaras tienen una gama de posibilidades funcionales desde la visión hacia atrás y la detección de puntos ciegos hasta la visión nocturna y la videoconferencia. OmniVision cree que HDR también aumentará su cuota aquí ya que mejora el rendimiento de los sensores, aumentando la seguridad del conductor.

Los wearables son el siguiente nivel para la compañía en tecnología de consumo. Eso incluye relojes, gafas y productos de acondicionamiento físico con usos para detección, fotografía, juegos y videoconferencias. El tamaño real de este mercado es más difícil de definir ya que será impulsado por la adopción del consumidor de estos dispositivos de vanguardia. Una aceleración en la adopción probablemente represente un beneficio al alza a las ganancias pronosticadas actuales.

Conclusión: Stock barato - Los márgenes son la clave

OmniVision tiene $ 4.00 por acción en efectivo y operaciones en 9.1x consenso FY14 EPS de $ 1.72 y 10.4x FY15 EPS de $ 1.50. Semis negociables comparables con alrededor de 14x FY14 ganancias.

OmniVision enfrenta algunos desafíos en el corto plazo con una mayor competencia en China que recientemente resultó en ASP más bajas y márgenes de presión. Sin embargo, su fuerte participación de mercado y su atractiva valoración hacen que parezca un juego de valor sólido entre las semifinales.

Además, los márgenes sí mejoraron la modestia en el trimestre más reciente, un signo positivo. Para los inversores que buscan acciones de valor en un mercado cada vez más costoso, vale la pena investigar más sobre OmniVision. Los inversores potenciales deberían sumergirse en los márgenes y la presión que la empresa está recibiendo en el mercado chino de SNY y HIMX. Estos son la clave para entender las perspectivas de ganancias y si es una compra o una venta.

Mensajes Populares

Esta es la temporada para las estafas de préstamos estudiantiles. Aquí está cómo protegerse

Esta herramienta puede ayudarlo a ahorrar dinero para poder retirar a un millonario

Encontramos los juguetes más populares de 2017 que cuestan menos de $ 30

'Es la temporada: la regla de 4 regalos puede ayudarte a cumplir con tu presupuesto de vacaciones

¿El vino barato realmente te da dolor de cabeza?

Deja Tu Comentario