Después de un año muy fuerte, Netflix, Inc. (NASDAQ: NFLX) ha visto un aumento en el precio de sus acciones de más del 250% hasta el año pasado y más del 445% en los últimos 12 meses, posicionándose como la acción de más rápido crecimiento en el S & P 500 .

Además, si hubiera invertido $ 10,000 en Netflix hace cinco años, su participación en Netflix valdría más de $ 163,000 en la actualidad.

Carl Icahn hizo una famosa inversión en Netflix en 2012, pero el 22 de octubre de 2013 se dio a conocer en una presentación regulatoria que acababa de vender más de la mitad de sus acciones con una ganancia de aproximadamente 460%. Algunos han dicho que la muy rentable inversión de Icahn en Netflix, que supuestamente le redituló alrededor de $ 800 millones, fue uno de los mejores intercambios de todos los tiempos. Pero aun así, ¿qué depara el futuro para Netflix y que el stock sigue siendo una oportunidad de inversión viable o Netflix es la acción más absurda de todos los tiempos?

Acerca de Netflix

Fundada en 1997 por Reed Hastings, Netflix ofrece servicios de transmisión en línea a suscriptores de pago, lo que les permite ver programas de televisión y películas en Internet todo lo que quieran. Los clientes de todo el mundo pueden acceder a su contenido desde sus computadoras o a través de sus dispositivos móviles. Los clientes de EE. UU. Pueden optar por recibir DVD y enviarlos directamente a sus puertas.

El modelo de negocio es sencillo: contenido de origen (a través de licencias, reparto de ingresos y compras directas), presentarlo a través de una plataforma fácil de usar y cobrar por el servicio. Los clientes se sienten atraídos a través de Internet, TV y radio. Como resultado, Netflix ha logrado convertirse en un nombre familiar.

Crecimiento de usuarios y ingresos de Netflix

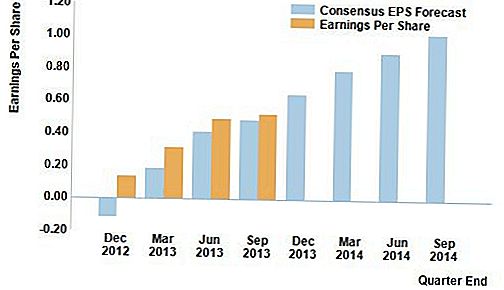

La compañía ha creado una gran base de usuarios con más de 33 millones de suscriptores globales en 2012 y más de 40 millones en la actualidad. Los ingresos han aumentado cada año desde 2010 hasta 2012. Los ingresos totales alcanzaron los $ 2.2 mil millones en 2010, $ 3.2 mil millones en 2011 y finalmente $ 3.6 mil millones en 2012. Netflix también ha logrado superar las estimaciones de consenso para sus cifras de EPS (ganancias por acción) cada trimestre durante los últimos cuatro trimestres.

A principios de 2013, la compañía se convirtió en la emisora y distribuidora original de Castillo de naipes, lo que ciertamente ayudó a Netflix a superar las estimaciones de ganancias. La expansión internacional ha sido una importante fuente de crecimiento para la compañía, agregando otros 1.4 millones de suscriptores en el extranjero en el tercer trimestre de 2013.

Netflix es claramente una empresa impresionante y es probable que publique contenido más original, se expanda aún más a nivel internacional y selle asociaciones más gratificantes y acuerdos de empresas conjuntas con otras compañías. Hastings, el fundador que también funge como CEO de Netflix, recientemente expresó su interés en ingresar al cable, lo que bien podría representar un crecimiento aún mayor.

La valoración de Netflix y hacer comparaciones

Con solo mirar a otras compañías en la misma industria de medios, puede ver que aún hay espacio para el crecimiento. Comcast Corporation (NASDAQ: CMCSA) tiene una capitalización de mercado de más de $ 125 mil millones en la actualidad, con Time Warner Inc. (NYSE: TWX) en casi $ 65 mil millones y DIRECTV, LLC en aproximadamente $ 34 mil millones. Netflix tiene una capitalización de mercado de "solo" $ 20 mil millones más o menos tal como está.

La valoración actual todavía es preocupante, de hecho, incluso Hastings lo ha dicho él mismo. Incluso si la compañía puede seguir creciendo de manera agresiva, el problema de saltar sobre esta acción en este momento es que Netflix realmente necesita funcionar, ya que las expectativas de los analistas son cada vez mayores. La compañía sigue superando las estimaciones consensuadas trimestrales, pero ¿quién dice que podrá continuar haciéndolo?

Muchos han descrito la acción como una burbuja, una profecía autocumplida en la que las personas están comprando acciones simplemente porque todos los demás lo hacen. Si bien las empresas de medios mencionadas anteriormente tienen una mayor capitalización bursátil, también tienen proporciones mucho más pequeñas de PE (precio / ganancias), que van de 13 a 25 en el año de 2012, mientras que Netflix logró una alarmante relación de PE de casi 1.140 en el mismo año. Las altas relaciones de PE son comunes en las acciones de tecnología de rápido crecimiento, pero no duran para siempre.

La competencia enfrentando a Netflix

Se dice que HBO tiene alrededor de 114 millones de suscriptores y es propiedad de una subsidiaria de Time Warner. Esto es en lo que Hastings quiere que se concentren los inversores, en lugar del precio de las acciones. Los principales competidores de Netflix, incluidos en su lista 10-K 2012, incluyen Prime Instant Video de Amazon.com, Inc. (NASDAQ: AMZN), Hulu.com (y Hulu Plus) y LOVEFiLM, entre otros.

Netflix parece tener una posición más fuerte en su nicho, pero todavía tiene a sus competidores que constantemente están innovando y mejorando, por lo que aportan un nivel de riesgo a la mesa.

Comprar, mantener o vender?

Si ha tenido existencias durante algunos meses o incluso durante algunos años, habrá disfrutado de grandes ganancias en su inversión inicial y, por supuesto, estará satisfecho con su decisión de invertir en Netflix. Pero, ¿deberías continuar manteniendo el stock?

En el corto plazo, podría haber un potencial de mayor potencial. Dado que la compañía aún tiene un potencial alcista con nuevas ideas e iniciativas para la expansión, con el stock que continúa generando atención y rumores, el precio de la acción podría continuar en ascenso. Sin embargo, si quiere estar seguro, lo mejor sería asegurar sus ganancias ahora y cerrar su posición en Netflix.

A más largo plazo, la compañía podría prosperar aún más, pero el precio de las acciones tiene un gran potencial para una corrección, lo que significa que existe una buena posibilidad de reducción.Obviamente es difícil de predecir, pero vender ahora como Icahn podría ser una buena idea para la mayoría de los inversores a fin de preservar sus impresionantes rendimientos.

Incluso si la empresa lograra sellar algunas asociaciones de contenido fantástico, presentara ofertas más amplias a sus clientes y viera una expansión aún más rápida de su base de usuarios, el precio de las acciones aún no está garantizado. Andar con cuidado y evitar las compras simplemente porque todos los demás sí lo están. Como especulador, lo mismo aplica.

Se puede ganar dinero a corto plazo con muchas acciones si puede hacer una buena entrada. Pero quiere evitar entrar demasiado tarde y ser castigado con cualquier tipo de corrección. Sin embargo, su propio análisis, la tolerancia al riesgo y la racionalidad general finalmente lo guiarán. Netflix ciertamente no es una acción para el inversor conservador que está en transición hacia una jubilación afortunadamente libre de estrés.

Curiosamente, el hijo de Carl Icahn, Brett Icahn, ideó originalmente la idea de inversión de Netflix y todavía cree que la empresa está infravalorada. Si Brett está en lo cierto, no sería prudente esperar retornos tan descabellados como lo ha visto Netflix en el pasado, pero aún podría haber un potencial alcista en la compañía después de todo, para aquellos inversores que han decidido llegar tarde a la fiesta. Ahora le toca a usted decidir quién cree que es correcto, como el inversor individual: Carl o Brett.

¿Sigues comprando en Netflix o vendiendo Netflix?

Mensajes Populares

Mantenga a sus hijos seguros en línea con Norton por Symantec (Revisión)

Cómo calcular su verdadero valor neto

Gane vuelos gratis y más con la aerolínea más familiar de Estados Unidos - Southwest Rapid Rewards Card Review

21 Errores financieros que ponen en peligro el futuro de la Generación X

10 maneras de tener un matrimonio financieramente feliz

Deja Tu Comentario