En los últimos meses, he estado mirando el mercado de bienes raíces en Portland. La semana pasada, presenté una oferta. No terminé obteniendo el lugar, pero no estoy triste por eso. Decidí retroceder, dejar de buscar por un tiempo y ver a dónde me lleva la vida.

Sin embargo, cuando presenté mi oferta, estaba interesado en saber cuánto me costaría esta hipoteca.

Entonces, como todas las cosas, fui a internet, hice mi pregunta y obtuve una respuesta bastante decente. La calculadora utilizada fue en Zillow, pero hay un millón de otras calculadoras de hipotecas por ahí.

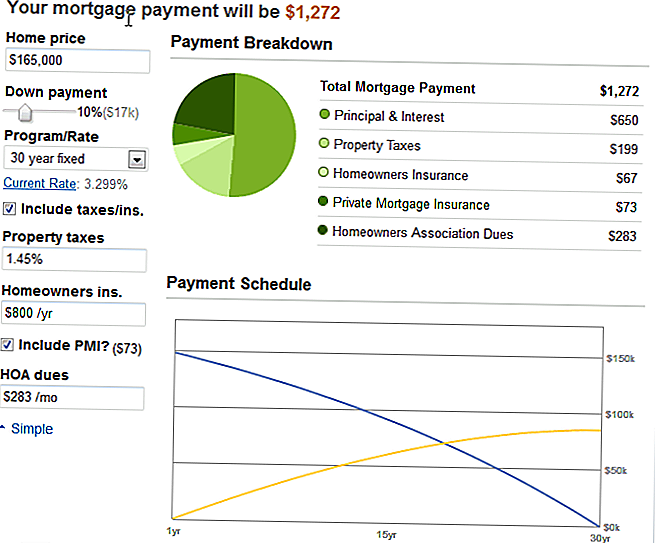

El condominio en cuestión fue listado en $ 165,000, así que escribí todas mis variables (10% de descuento, 1.45% de impuestos a la propiedad, dejé el seguro de propietarios en el incumplimiento ya que no tengo absolutamente ninguna idea, $ 283 HOA y $ 73 PMI, ya que no pondrá 20% abajo) y la cosa escupió este encantador gráfico:

Mis pagos totales serían de $ 1272. No está mal. ¡Un poco más de lo que estoy pagando ahora, pero el condominio tenía tres dormitorios y dos baños! Entonces, completamente factible. Especialmente si espero hasta que esté completamente libre de deudas, entonces habría dos pagos que ya no estoy haciendo.

Noté, sin embargo, en la esquina superior izquierda, un menú desplegable.

Se estableció en 30 años fijos, que es lo que todos hacen. ¿Derecha?

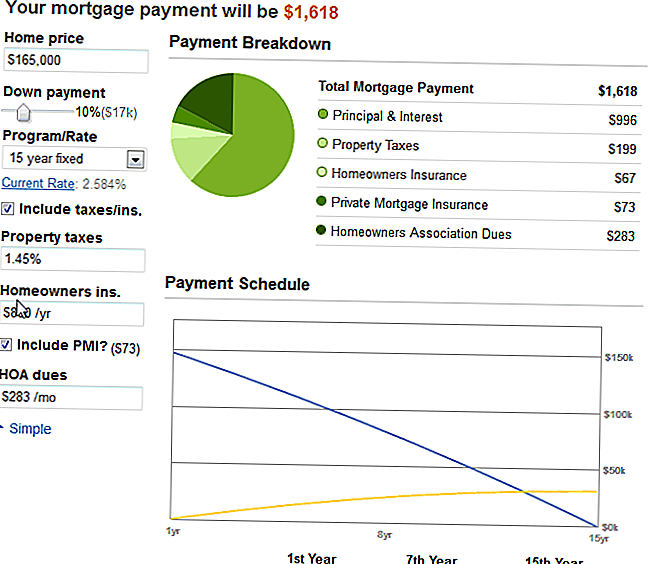

Curioso, lo cambié a un fijo de 15 años, esperando totalmente que ese número se duplicara, o casi el doble.

Pero una cosa divertida pasó. Ahora, no me molestes, pero esta fue verdaderamente la primera vez que vi la magia del interés compuesto en el trabajo.

Reducir el tiempo de 30 a 15 años solo cambió mi pago de hipoteca mínimo en $ 346.

Me rasqué la cabeza, pensando: no, este no puede ser el caso.

Pero fue.

Y esto es lo que aprendí: ¡la razón por la que te empujan a un plazo más largo es para que reciban más dinero!

La tasa de interés cae en 3/4 de un porcentaje, y pagar $ 346 adicionales por mes durante 15 años significa ¡Ya no tendría una hipoteca en 15 años!

Ahora, no me siento tan cómodo comprometiéndome con el alto costo de un pago, cuando en este momento, mi alquiler y los servicios básicos se venden muy bien a $ 825 por mes. Pero me dejó pensando.

Pensamientos en condominios e intereses compuestos

Uno, estoy contento, de hecho, de que no obtuve ese condominio. No fue perfecto Estaba bien, y encantador, y habría funcionado, pero estaba demasiado lejos, y no podría deshacerme de mi auto y vivir cerca, como había estado soñando. Todavía estaba dentro de los límites de la ciudad, pero no a poca distancia de algo divertido.

Dos, me complace gastar este año en deshacerme de los últimos trozos de la deuda del consumidor (menos de $ 5K en total en el préstamo estudiantil y el préstamo del automóvil) y comenzar a ahorrar. Aumentaré mi potencial de ingresos (¡si ese aumento que solicité se pone en marcha!) Y solo compraré algo cuando pueda pagar una hipoteca de 15 años.

Tres, me di cuenta de que realmente hay magia en interés compuesto. Simplemente no está de mi lado, de verdad. Está del lado de los prestamistas. Como siempre.

¿Es más inteligente pagar $ 3-400 adicionales por mes en una nota de 30 años? Esa es la cosa más conservadora para hacer. Mi objetivo es continuar ahorrando la mitad de mis ingresos después de impuestos cada año, y tal vez solo las tasas de 30 años se ajusten a ese esquema. Entonces, podría arrojar cualquier ingreso adicional (de proyectos paralelos y trabajo a tiempo parcial) a un pago adicional cada mes.

¿Qué haces? ¿Pagas tu hipoteca más de una vez al mes?

Mensajes Populares

Esto es lo que Sephora está dando a conocedores de belleza para sus cumpleaños en 2018

Einstein Bros. quiere hacerte una persona de la mañana con soborno de comida gratis

Oprah dejó caer el micrófono en el acoso en el lugar de trabajo en su discurso Golden Globe

Vivir en Atlanta? Omni Hotels está contratando agentes de reserva de trabajo desde casa

Temporada de impuestos significa un montón de empleos de temporada. Aquí está cómo enganchar uno

Deja Tu Comentario