Muchos consideran que la década de 2000 es una "década perdida" para los inversores bursátiles. Esta visión no es sorprendente ya que la década de 2000 marcó la mayor pérdida para el S & P 500 de cualquier década, incluida la década de 1930. Sin embargo, no fue lo que invirtió, sino la forma en que invirtió lo que más importó en la década de 2000. Algunos inversores encontraron éxito en la década de 2000 y esas lecciones se pueden aplicar a la década de 2010.

¿Cuál es la mejor inversión para el 2010?

A menudo nos preguntan: ¿Cuál es la mejor inversión para el 2010? Sin embargo, la pregunta en sí misma implica un enfoque equivocado sobre cómo invertir mejor en los años 2010. No es probable que el enfoque más efectivo para invertir tenga una sola inversión durante toda la década. En cambio, es más probable que un enfoque consistente para ahorrar y comprar y vender tácticamente una serie de inversiones adaptadas a diferentes entornos y condiciones resulte en oportunidades de inversión para toda la década.

Nuestra perspectiva para el 2010 es para los modestos retornos de compra y retención y la probabilidad de volatilidad, ya que muchos factores influyen en los mercados. Sin embargo, para ilustrar nuestro punto acerca de la inversión exitosa, echemos un vistazo a la década de 2000 cuando los rendimientos positivos fueron aún más difíciles de conseguir. La década de 2000 ofreció a los inversores tácticos muchas oportunidades para agregar valor más allá del desempeño deslucido de los índices; esperamos que los 2010 también ofrezcan oportunidades similares.

¿Cuánto de una década perdida fueron los años 2000?

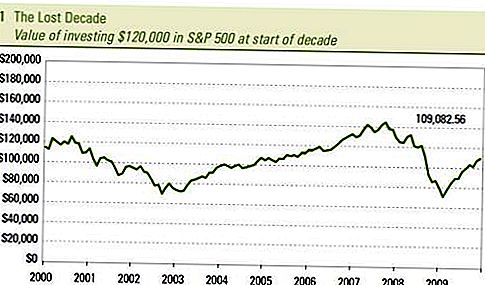

Depende de cuán consistentemente haya ahorrado y haya invertido tácticamente. Como puede ver en [Gráfico 1] con $ 120,000 invertidos en el S & P 500 a principios de la década, solo valió $ 109,082 (incluyendo dividendos) 10 años después, por una pérdida de aproximadamente $ 11,000. Visto de esta manera, la década de 2000 fue sin duda una década perdida o, al menos, una década de pérdidas.

Sin embargo, esa no fue la única experiencia de los inversores durante la década de 2000. Puede parecer que aquellos que invirtieron dinero en el transcurso de la década de 2000 probablemente desearían no haberlo hecho. De hecho, para aquellos que se agregaron a sus inversiones en el transcurso de la década, la experiencia fue muy diferente. Para aquellos que invirtieron consistentemente $ 1,000 por mes en el S & P 500, la década produjo una ganancia modesta de más de $ 8,000 en lugar de una pérdida de $ 11,000. Los mismos $ 120,000 colocados en la misma inversión proporcionaron resultados muy diferentes. Si bien la ganancia no es grande, cuestiona si los 2000 fueron una década perdida. [Cuadro 2]

Fuente: LPL Financial, Bloomberg

- Este es un ejemplo hipotético y no es representativo de ninguna situación específica. Tus resultados pueden variar Las tasas de rendimiento utilizadas no reflejan la deducción de las tarifas y los cargos inherentes a la inversión.

- El S & P 500 es un índice no administrado, en el que no se puede invertir directamente. El rendimiento pasado no es garantía de resultados futuros.

Fuente: LPL Financial, Bloomberg

- Este es un ejemplo hipotético y no es representativo de ninguna situación específica. Tus resultados pueden variar Las tasas de rendimiento utilizadas no reflejan la deducción de las tarifas y los cargos inherentes a la inversión.

- El S & P 500 es un índice no administrado, en el que no se puede invertir directamente. El rendimiento pasado no es garantía de resultados futuros.

Más importante aún, aquellos inversores que utilizaron un enfoque táctico de asignación de activos (representado aquí por el rendimiento de una década de LPL Financial SAM / Research Recommended Mutual Fund Models Growth con Diversified Diversified y Diversified Plus Portfolios) ya que invirtieron consistentemente $ 1,000 por mes terminaron con una ganancia de $ 41,000 durante la década. Esto es $ 52,000 mejor que la pérdida de $ 11,000 representada en el primer ejemplo en los mismos $ 120,000. ¡No hay una década perdida aquí!

Es cómo lo haces

En resumen, no es en lo que invirtió; es la forma en que invirtió lo que importaba en la década de 2000. Creemos que este es el secreto para invertir en el éxito en los años 2010, también. Incluso si los 2010 ofrecen solo un rendimiento repetido de los años 2000 "perdidos", los inversionistas pueden encontrar oportunidades para invertir y obtener ganancias mediante el ahorro constante y la administración táctica de las inversiones en su cartera. En lugar de mirar hacia atrás con pesar por lo que pudo haber sido una década perdida, alentamos a los inversores a mirar hacia adelante con sabiduría recién descubierta e invertir para tener éxito en los años 2010.

Divulgaciones importantes

- Esto fue preparado por LPL Financial. Las opiniones expresadas en este material son solo para información general y no están destinadas a proporcionar consejos o recomendaciones específicas para ninguna persona. Para determinar qué inversión (s) pueden ser apropiadas para usted, consulte a su asesor financiero antes de invertir. Toda referencia de rendimiento es histórica y no garantiza los resultados futuros. Todos los índices no son administrados y no se pueden invertir directamente.

- Invertir en mercados internacionales y emergentes puede implicar riesgos adicionales, como la fluctuación de la moneda y la inestabilidad política. Invertir en acciones de pequeña capitalización incluye riesgos específicos tales como una mayor volatilidad y potencialmente menos liquidez.

- La inversión en acciones implica riesgos, incluida la pérdida de principal. El rendimiento pasado no es garantía de resultados futuros.

- Las acciones de pequeña capitalización pueden estar sujetas a un mayor grado de riesgo que los valores de empresas más establecidas. La falta de liquidez del mercado de pequeña capitalización puede afectar negativamente el valor de estas inversiones.

- Los bonos están sujetos a riesgos de mercado y tasa de interés si se venden antes de su vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés, estarán sujetos a disponibilidad y a un cambio en el precio.

Mensajes Populares

Tums: Los Millennials son la generación más gaseosa. Utilice este Hashtag para alivio gratuito

¿Tienes una casa? 2 pasos simples podrían reducir sus pagos hipotecarios

Las comidas para niños Golden Cenral, de 99 centavos, son ideales para los padres de niños ahorcados

Cómo obtener tarjetas gratuitas de Hallmark y hacer que la gente piense que eres tan reflexivo

¿Los niños ya están aburridos este verano? Regístrese para los campamentos de día gratuitos de Apple

Deja Tu Comentario