¿Es usted un inversor que busca una alternativa a los CD (certificados de depósito)? ¿Le gusta la idea de prestar dinero y desea un rendimiento sólido de esa inversión, pero desea algo más de lo que obtiene en un banco?

LendingClub ofrece exactamente eso: puede invertir tan poco como $ 25 en un préstamo y, potencialmente, obtener un rendimiento sólido. Puede obtener desde 3% hasta 8%, o a veces más, mucho mejor que cualquier tasa de interés que obtenga en un CD.

Si bien existen riesgos y desventajas, creo que LendingClub es una inversión sólida y una forma de diversificar su cartera. Especialmente para aquellas personas que buscan algo así como una alternativa de CD.

Hablemos de LendingClub, los pormenores de los préstamos peer to peer en general, y compartiré mi historia de cómo empezar con LendingClub. Tenga en cuenta que LendingClub me proporcionó una cuenta para invertir como yo quiera. Estoy usando esa inversión para compartir con usted exactamente paso a paso qué hacer y cómo funciona. Estén atentos a la larga para ver qué pasa.

Sumario rápido

- Los préstamos de igual a igual, que pueden ser una excelente alternativa de CD

- Inversión mínima de $ 25 por nota (mínimo de apertura de cuenta de $ 1,000)

- El más adecuado para inversores de mayores ingresos, que buscan rentabilidades consistentes y sólidas

¿Qué es LendingClub?

LendingClub es una plataforma de préstamos peer-to-peer en línea. Lo que esto significa es que puede prestar dinero directamente a un "extraño" y LendingClub maneja todos los detalles como normalmente lo haría un banco.

Esto permite a los inversores convertirse en banqueros y obtener un mayor rendimiento de su inversión de lo que normalmente recibirían en un banco. También permite a los prestatarios tomar préstamos potenciales a tasas mejores que las que obtendrían en un banco tradicional. Lo mejor de todo es que todo esto sucede en línea, lo que hace que todo el proceso sea rápido y fácil.

Es importante tener en cuenta que LendingClub no está disponible para inversores en todos los estados. Cada estado tiene reglas diferentes sobre préstamos entre pares, y algunos estados simplemente no lo permiten. Echa un vistazo a esta publicación de blog para ver dónde está disponible LendingClub.

¿Cómo funciona LendingClub para los inversores?

Si está listo para invertir con LendingClub, se estará preguntando qué tan específico funciona y qué necesita saber. Es posible que se sienta atraído por las devoluciones que superan las mejores tasas de CD disponibles en la actualidad. A partir de abril de 2018, LendingClub muestra retornos históricos a 10 años de 4-6% por año. Mucho mejor que cualquier cosa que puedas obtener en un banco.

Pero recuerde, el riesgo y el retorno siempre están correlacionados. Cuanto mayor sea el rendimiento, mayor es el riesgo al que te expones. Y eso se aplica aún más a prestar dinero.

Además, hay reglas básicas a seguir antes de poder invertir. La mayoría de los inversores deben tener un ingreso anual de al menos $ 70,000 por año, o un valor neto de al menos $ 250,000. Tampoco puede invertir más del 10% de su patrimonio neto.

El mínimo para abrir una cuenta en LendingClub es de $ 1,000 y el mínimo que puede invertir en una nota es de $ 25.

LendingClub también ofrece una cuenta imponible tradicional y una IRA (Cuenta de Retiro Individual). No hay tarifa para mantener una IRA en LendingClub si mantiene al menos un saldo de $ 5,000 por un mínimo durante el primer año, y luego un mínimo de $ 10,000 por los siguientes años.

Si invierte en una IRA en LendingClub, recuerde que debe seguir las pautas de contribución de la IRA en todas sus IRA, por lo que no puede invertir más de la cantidad máxima permitida, incluso si tiene otras IRA.

Elegir sus inversiones

Una vez que tenga la configuración de su cuenta, puede elegir sus inversiones. LendingClub tiene dos formas de invertir. Puede invertir manualmente en préstamos, o puede configurar la inversión automatizada.

Inversión manual: Aquí es donde puede buscar préstamos individuales, buscar según criterios específicos y realizar inversiones según lo desee.

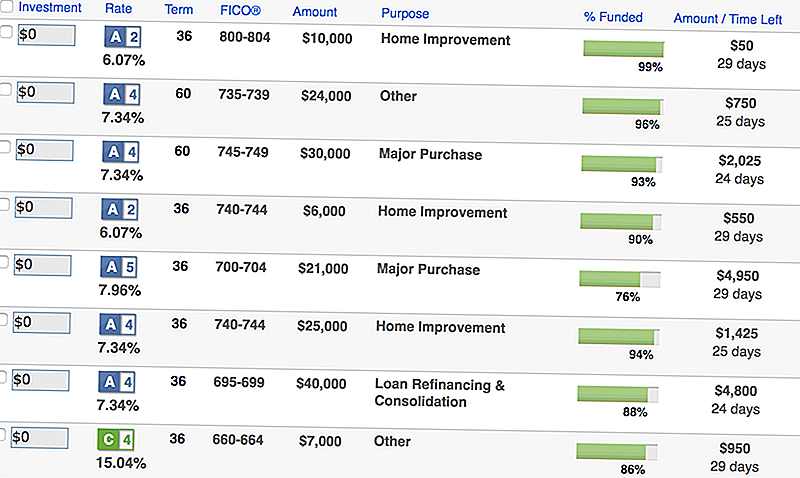

Si decide invertir manualmente, verá una pantalla como esta con préstamos que coincidan con sus criterios:

Como puede ver, enumera un resumen de la información sobre el préstamo, que incluye el monto, puntaje FICO del prestatario, el motivo del préstamo y cuánto queda para financiar.

Si desea obtener más información, puede acceder a una pantalla detallada con información aún más específica:

Si no quiere pasar tanto tiempo analizando sus inversiones y préstamos, puede optar por la inversión automatizada (es lo que hago).

Invertir automatizado: Aquí es donde configura una cartera ideal de préstamos, y LendingClub hace el resto del trabajo para financiar préstamos que coincidan con sus criterios. Este es mi enfoque preferido porque una vez que lo configura, LendingClub hace el resto.

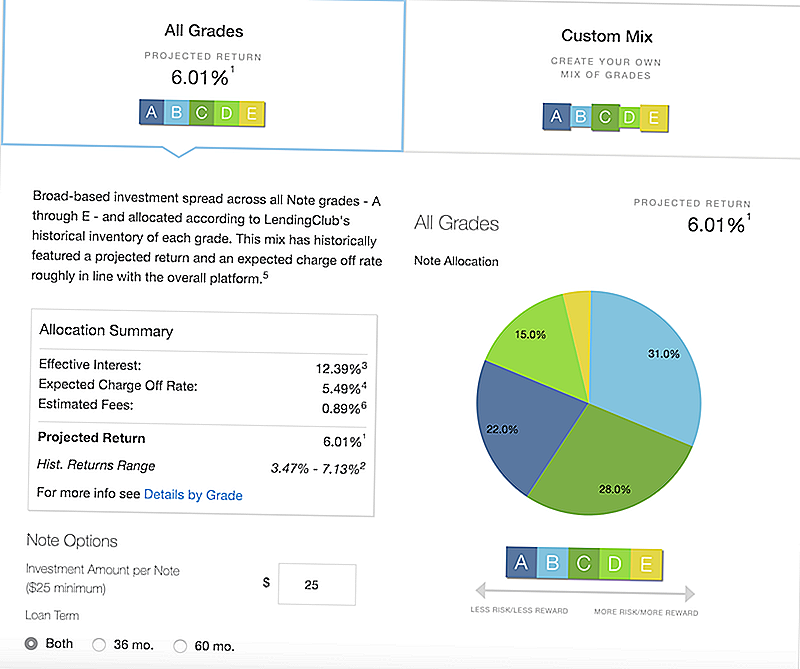

Tiene dos configuraciones principales que puede elegir al configurar la inversión automatizada. Puede configurar una cartera recomendada de LendingClub, o puede crear una cartera personalizada.

Aquí está la combinación recomendada de LendingClub:

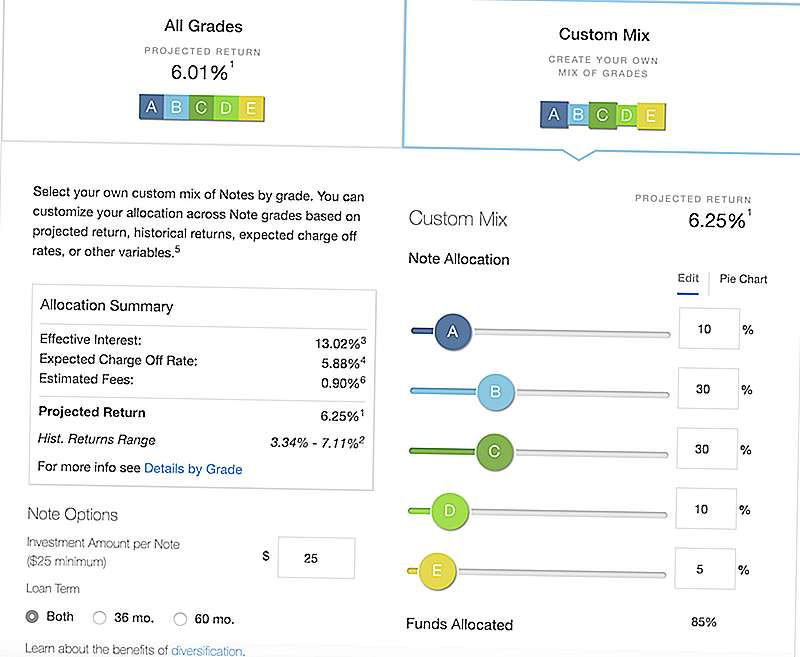

También puede crear una mezcla personalizada según sus propios criterios. Observe cómo si cambia las configuraciones, ajustará los retornos y las posibles pérdidas de carga.

¿Como te pagan?

Una vez que inviertes, ¿cómo te pagan en LendingClub? Bueno, recuerde, cada nota en la que invierte representa un préstamo que alguien está pagando. Cada mes, esa persona realizará un pago de su préstamo, y LendingClub dividirá el pago y pagará a cada inversor en consecuencia.

Digamos que 200 personas invirtieron $ 25 en un préstamo de $ 5,000. Digamos (por simplicidad) que el pago mensual fue de $ 100. El prestatario pagaría $ 100, y obtendría $ 0.50 - su 1/200 del pago del préstamo.

Ahora, eso no parece mucho, pero cuando tienes un montón de préstamos, puede sumar. Especialmente cuando recuerda que cada pago mensual incluye capital e intereses.

Como le devuelven el capital principal cada mes, puede cambiar e invertir más rápido, mucho mejor que mantener su principal atado en un certificado de depósito.

Mayores riesgos y cómo minimizarlos

Una vez más, el riesgo y la recompensa son la mayor consideración cuando se trata de LendingClub. Algunos de los posibles rendimientos podrían emocionarte, pero debes darte cuenta de que son más riesgosos.

Cuando se trata de hacer préstamos como inversionista, los riesgos son bastante simples: el prestatario está retrasado en los pagos o simplemente incumple sus pagos.

LendingClub proporciona calificaciones que se basan en una variedad de factores:

- Puntaje de crédito

- Historial de crédito

- Relación de deuda a ingresos

- Actividad crediticia reciente

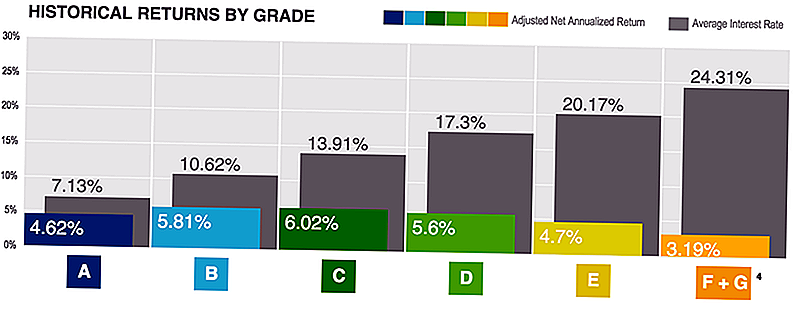

A cada préstamo se le asigna una calificación: A-E, siendo las calificaciones más altas las más seguras (y las que arrojan los beneficios más bajos). Solían tener un grado F y G, pero los suspendieron en 2017.

Lo bueno de LendingClub es que siempre proporcionan un montón de estadísticas que son útiles para comprender los riesgos y el potencial de devolución.

Puede ver los rendimientos por grado aquí:

Recuerde que cuanto mayor sea el grado, también tiene el menor riesgo de incumplimiento. Entonces, aunque los rendimientos son más bajos, son "más seguros".

Ahora que comprende los riesgos y cómo el puntaje de crédito y el potencial de incumplimiento desempeñan un papel, ¿cómo puede mitigar esto? Diversificación.

La diversificación es clave para mitigar el riesgo cuando los préstamos peer to peer. Digamos que tienes $ 5,000 para invertir. Podría poner $ 25 en 200 préstamos, o podría poner $ 2,500 en 2 préstamos.

En el primer escenario, si un solo préstamo se convierte en default, le sale solo $ 25 (o 0.50%). Si invierte una gran cantidad y ese préstamo entra en cesación de pagos, está fuera de $ 2,500 (o 50%). Es por eso que creo que el mejor enfoque es invertir $ 25 en muchos préstamos, y permitir que LendingClub se encargue del resto.

Tarifas de LendingClub

Es importante tener en cuenta que LendingClub sí cobra tarifas. Hablamos mucho sobre las tarifas y cómo pueden afectar negativamente el rendimiento de las inversiones. Esto es verdad. Entonces, siempre debes saber lo que estás pagando.

No hay tarifas por adelantado para invertir con LendingClub. LendingClub hace que sea el dinero que da servicio a los préstamos. Cobra una tarifa de servicio del 1% por cada pago de préstamo cobrado.

Además, si no cumple con los mínimos de IRA como mencionamos antes ($ 5,000 en el año 1, $ 10,000 después), hay una tarifa anual de $ 100.

Finalmente, si hay un préstamo en colecciones, pagará una comisión de recaudación del 18% del monto recaudado. Si LendingClub involucra a un abogado, pagará el 30% de los honorarios del abogado.

Mi experiencia LendingClub

He estado usando LendingClub por un tiempo, pero actualmente estoy ejecutando un experimento en asociación con LendingClub, donde voy a documentar mi rendimiento y cómo estoy usando la plataforma.

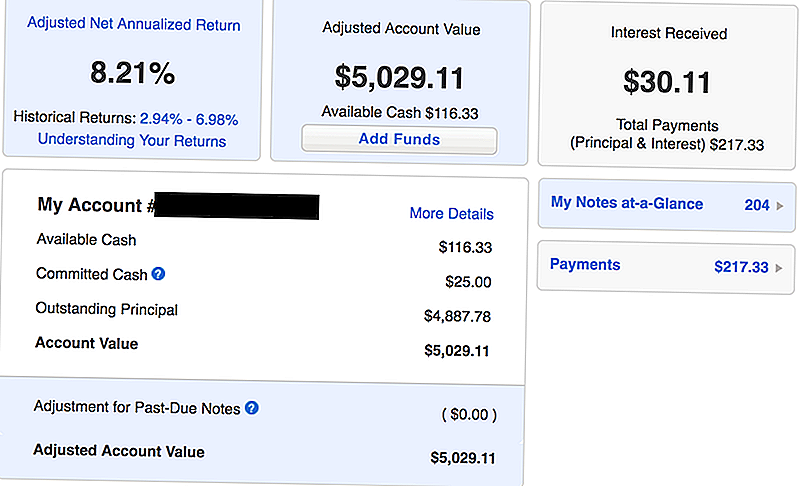

Aquí hay una captura de pantalla de mi cuenta a partir de abril de 2018: un mes de mi inversión con LendingClub:

Como puede ver, comencé con una inversión inicial de $ 5,000. Ya he recibido $ 217.33 en pagos, que incluyen capital e intereses. He ganado $ 30.11 en intereses en un mes, lo que equivale a un rendimiento neto anualizado ajustado de 8.21%.

Compare eso con las tasas más altas de CD que obtiene hoy, y estoy ganando aproximadamente 4 veces más en mi inversión en LendingClub.

Amo a LendingClub porque mantienen las cosas simples. Configuré una cartera automatizada, deposité mi dinero, y LendingClub se ocupa del resto.

Cuando se trata de invertir en LendingClub, veo LendingClub como un híbrido de bonos a corto plazo y / o CD o ahorros de alto rendimiento. LendingClub es más riesgoso que los ahorros y los CD, ya que tiene un riesgo equivalente a los bonos a corto plazo. Si este es un tipo de inversión que desea tener en su cartera (especialmente cuando las tasas de interés están a punto de subir), LendingClub tiene mucho sentido.

Vea nuestras otras ideas de inversión a corto plazo aquí.

Usando LendingClub como una alternativa CD

Los certificados de depósito (o CD) pueden ser una parte estable de una cartera de inversión. Los CD suelen considerarse una inversión conservadora a corto plazo, pero personalmente también me encanta la estabilidad emocional que pueden proporcionar a una cartera.

El problema con los CD es que, en los últimos años, incluso los CD de alto rendimiento apenas alcanzan el 2,5% de interés.

Si está buscando rendimientos más altos de una manera apropiada para el riesgo, creo que LendingClub es una alternativa de CD sólida.

En segundo lugar, los CD de mayor rendimiento tienen largo períodos de espera y sanciones sustanciales. Las mejores tasas de CD son generalmente para CD de 5 años o 10 años. Estos CD también suelen tener una penalización de intereses de 1-3 años si saca el principal anticipadamente.

Con LendingClub, puede invertir en préstamos de 36 meses (y 60 también, pero puede elegir), y le devolvemos el capital y el mes de intereses que pueden volver a implementar como lo desee.

Creo que hay muchas posibilidades de que supere el 2,5% con LendingClub en un período de tiempo más corto.

Consulte las tasas de CD actuales a continuación y vea cómo se compara con las devoluciones de LendingClub:

Alternativas de LendingClub

Hay otras alternativas a LendingClub, tanto en el espacio de préstamo de igual a igual, y como una alternativa de CD. Sin embargo, LendingClub es nuestro prestamista favorito de igual a igual debido a su coherencia en el tiempo, así como a la gran plataforma que han desarrollado.

El mayor competidor de LendingClub es Prosper. Prosper es otro prestamista de igual a igual que ofrece servicios similares a LendingClub. Puede consultar nuestra revisión de Prosper aquí.

También puede invertir en CD tradicionales. El CD sin penalización de CIT Bank es uno de nuestros favoritos. Se ofrece solo con un plazo de 11 meses. Puede retirar su dinero en cualquier momento después de 7 días de la financiación sin penalización. Actualmente gana un buen APY que es más alto que la mayoría de las cuentas de ahorro, pero no compite con LendingClub.

Finalmente, siempre puede invertir en un fondo de bonos a corto plazo en su propia cartera en un corredor de descuento de bajo costo. Recuerde consultar nuestros corredores en línea favoritos y cómo puede invertir de forma gratuita.

Pensamientos finales

LendingClub puede ser una gran manera para los inversores que buscan bonos a corto plazo o alternativas a los CD para obtener un rendimiento superior al que obtendrían de lo contrario. Si bien existe un riesgo, hay pasos que puede seguir para mitigar parte de él.

Si tiene curiosidad acerca de LendingClub, siempre puede leer nuestra revisión completa de LendingClub aquí.

¡Prueba LendingClub y mira si es lo correcto para ti!

Prueba LendingClub

Mensajes Populares

¿Quieres devolver, pero no tienes efectivo? 8 formas alternativas de difundir la alegría navideña

5 formas de comprar tarjetas de regalo por menos del valor nominal: para que pueda ahorrar aún más el viernes negro

Deshágase de la multitud del viernes negro y compre estas 14 pequeñas empresas con grandes ventas en línea

Google te enviará un mensaje de texto sobre las ventas de Black Friday. ¿Pero merece la pena registrarse? Aquí está nuestra toma ...

Esta familia gana $ 1,000 al mes alquilando una parte extraña de su casa

Deja Tu Comentario