A medida que el mercado de valores continúa su montaña rusa de 2009, muchos buscan noticias positivas. Si bien estoy seguro de que hay muchas buenas compras, una cosa es cierta: podemos aprovechar el ahorro fiscal. ¿Cómo, preguntas? Bueno, en tiempos de inactividad, una cosa que los inversionistas pueden esperar es tomar ventaja de cosas tales como la pérdida de impuestos cosechando en cuentas de inversión gravables, lo que implica vender participaciones depreciadas para aprovechar las pérdidas que pueden compensar otros ingresos. No solo en cuentas imponibles, sino que también podemos aprovechar las cuentas de jubilación. Esto es lo que se llama Recaracterización de IRA. Algunos de los problemas pueden ser complejos; pero con un poco de información, podemos tratar de tener sentido y explicar las reglas.

La conversión Roth IRA

Como puede o no puede saber, Roth y IRA tradicionales son vehículos de jubilación que le permiten cobrar los ingresos de los impuestos. En una cuenta IRA Roth, los retiros pueden ser libres de impuestos y, como inversionista, no se requiere que tome distribuciones a la edad de 70 ½ como lo haría con una IRA tradicional. La compensación, por supuesto, es que con el Roth IRA no hay deducción fiscal como se obtendría con un IRA tradicional o un 401 (k).

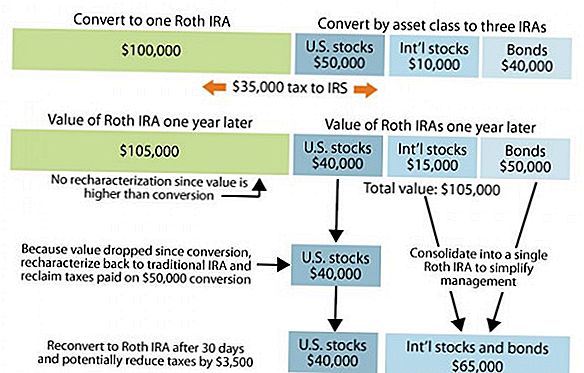

En un mercado como tal, algunos inversores pueden haber hecho lo que se llama una conversión en la que han convertido su IRA tradicional a una Roth IRA. Esto podría ser ventajoso para algunos que buscan aprovechar los retiros libres de impuestos en Roth IRA. El único inconveniente de la conversión es que cuando se convierte de una IRA Roth a una IRA tradicional, el monto total se trata como ingreso ordinario, lo que significa que tendremos que reclamar esa cantidad en sus impuestos sobre la renta del año y pagar los ingresos apropiados. impuesto. Para aquellos que se convirtieron para 2007, el valor que se convirtió entonces, si se invirtió en el mercado bursátil, probablemente valga menos ahora. Por ejemplo, si tenía $ 20,000 en su IRA tradicional que convirtió el año pasado, ese valor puede valer solo $ 15,000 en la actualidad.

Reglas de Recaracterización de IRA

Un par de reglas a tener en cuenta si está tratando de recaracterizar una conversión de un Roth a una tradicional es que usted es no se le permite reconvertirse a un Roth dentro del mismo año fiscal o dentro de los 30 días posteriores a la recaracterización del IRA. En otras palabras, un IRA que se cambió a Roth a principios de este año y luego cambió de nuevo no puede ser reconvertido a Roth este año. La reconversión se debe retrasar hasta al menos el 1 de enero o más tarde, 30 días después de que el IRA se cambió a la tradicional.

Ejemplo de Recaracterización de IRA

Por ejemplo, alguien en un grupo de impuestos a la renta federal del 30% que convirtió una IRA de $ 20,000 el año pasado en 2009 debería aproximadamente $ 6,000 en impuestos. Si la cuenta se invirtió completamente en el mercado de acciones, es posible que la cuenta valga ahora hasta 15,000 debido a la depreciación del mercado. Suponiendo que el valor de las inversiones en la cuenta no cambiara entre el momento del cambio de ida y vuelta, la factura de impuestos se reduciría a $ 2,100.

Estas reglas que rigen las conversiones de IRA son complejas. Es crucial aclararlos. Tienes hasta 15 de octubre del año calendario siguiente a la conversión para cambiar a una IRA tradicional. En el momento en que lea esta publicación, es probable que ya haya pasado el tiempo para el año 2008, pero si hubiera hecho una conversión a principios de 2009, podría ser algo a considerar para el próximo año.

No olvides la pérdida de capital

Otras oportunidades de ahorro de impuestos que puede aprovechar en un año a la baja en el mercado también tienen que ver con compensar las ganancias de inversión hasta la pérdida de capital de $ 3,000 que está permitido. Una cosa que debe saber es que si tiene una inversión baja, puede venderla, aprovechar la pérdida de capital de $ 3,000, pero debido a la regla de venta de lavado, le prohíbe recomprar esa misma inversión dentro de la misma. un período de tiempo de 30 días.

Lo que otros bloggers están diciendo:

- Mi plan de dólares: Recaracterización de IRA

- El momento de Art Dinkin con el dinero: cada nube tiene un lado plateado

Mensajes Populares

¿Los secadores de manos con aire caliente realmente son cañones de germen? Esto es lo que necesita saber

American Express está contratando un agente de viajes virtual para planear Dream Vacation

¿Eres una mujer excepcional impulsada a liderar? Esta beca es para ti

6 Smart Ways Bookworms pueden ganar dinero extra (para más libros)

¿Refinanciar? ¿Consolidar? Qué significan y cuándo son adecuados para usted

Deja Tu Comentario