El viernes, el S & P 500 subió un 5% desde su mínimo del año el 8 de febrero. Del 19 de enero al 8 de febrero, el índice cayó alrededor del 8%. Desde entonces, ha recuperado más de la mitad de las pérdidas y ahora está esencialmente sin cambios para el año. La volatilidad y el retroceso clásico del 5-10% que hemos visto este año es perfectamente normal y muy probable que sea un patrón recurrente en 2010.

A menudo hemos comentado que las retracciones del mercado de valores de 5-10% son muy comunes y han acompañado a cada recuperación. De hecho, este es el tercer retroceso del 5-10% durante la recuperación del mercado bursátil que comenzó en marzo de 2009. Durante el mercado alcista de cuatro años y medio desde el 11 de marzo de 2003 hasta el 9 de octubre de 2007, el S & P 500 experimentó un 5 10% de retroceso ocho veces. Sin embargo, es probable que la volatilidad en 2010 esté acompañada por un entorno de rentabilidad menor que la experimentada en 2009. El entorno puede ser más parecido al de 1994 y 2004, las dos últimas veces que la economía pasó de la recuperación al crecimiento sostenible.

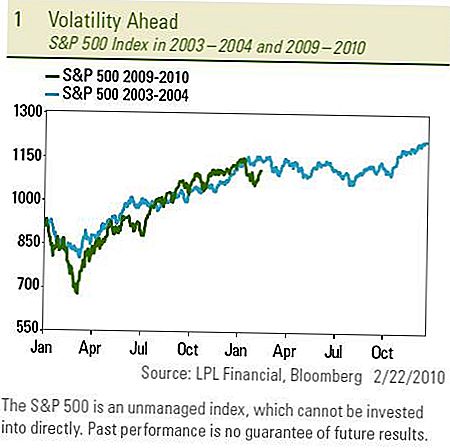

Otros periodos de retrocesos

Tanto 1994 como 2004 tuvieron retrocesos múltiples del 5-10% en el S & P 500 a medida que la recuperación maduraba, el estímulo se desvanecía y la Reserva Federal (Fed) aumentaba las tasas de interés que marcaban un regreso a las condiciones normales. Ambos años también proporcionaron solo retornos de compra y retención de un dígito. Al igual que en 2009, el S & P 500 siguió el camino de 2003, el mercado de valores en 2010 está siguiendo el patrón volátil de 2004.

Un factor clave que contribuyó a la volatilidad que acompañó la transición al crecimiento sostenible en 1994 y 2004 fue la normalización de la política monetaria o, en otras palabras, los aumentos en la tasa de los fondos federales por parte de la Reserva Federal. La volatilidad comenzó temprano en esos años cuando la Fed señaló la llegada de las alzas de tasas que tuvieron lugar más adelante en el año. En un movimiento sorpresa la semana pasada, la Fed elevó la tasa de descuento (la tasa a la que la Fed hace préstamos directos a los bancos) en un 0,25 a 0,75 por ciento. La Fed afirmó que el aumento de la tasa de descuento alentaría a los bancos a pedir prestado en los mercados privados en lugar de a la Fed. Además, los banqueros centrales de EE. UU. Cerraron cuatro instalaciones de préstamos de emergencia este mes y se están preparando para revertir el exceso de más de $ 1 billón en reservas bancarias que han inyectado al sistema bancario. La Fed señaló que estas medidas representan una "normalización" de los préstamos después de proporcionar liquidez de emergencia desde finales de 2008 en lugar de un cambio en la política monetaria señalada por un alza en la tasa de los fondos federales.

Mensaje de Fed

El mensaje de la Fed repitió que las condiciones económicas justifican bajos niveles en la tasa de fondos federales "por un período prolongado". Independientemente de la descripción de la Fed, estos pasos hacia un retorno a un entorno crediticio más normal probablemente generen tasas de interés más altas y un crédito más estricto para los bancos, incluso sin las alzas a las tasas de los Fondos federales, que no esperamos hasta la segunda mitad del año. Para obtener más información sobre la acción de la Fed, consulte el Comentario económico semanal de esta semana titulado Watch Your Step.

Es probable que el mercado siga centrado en la Fed esta semana, ya que el presidente de la Reserva Federal, Ben Bernanke, entregará su informe semestral sobre la economía y las tasas de interés a los paneles de la Cámara de Representantes y del Senado del 24 al 25 de febrero. Probablemente le asegurará al Congreso que el banco central es consciente de la falta de crecimiento del empleo en los EE. UU. Y que no es probable que se produzca un aumento en la tasa de los fondos federales. De hecho, la semana pasada el presidente de la Fed de Nueva York, William Dudley, indicó que los legisladores deben centrarse ahora en mantener el crecimiento en lugar de luchar contra la inflación, citando un aumento menor al previsto en el índice de precios al consumidor (IPC) de enero y el cambio mensual en el IPC subyacente, que excluye los componentes volátiles de energía y alimentos, se volvió negativo por primera vez desde 1982.

Es relativamente fácil descubrir cómo invertir cuando cree que el mercado va a subir o bajar, pero ¿cómo invierte cuando es probable que suba y baje?

Hay varias formas de beneficiarse de la volatilidad

- Se recomienda un reequilibrio más frecuente y ajustes tácticos en las carteras para ayudar a aprovechar las oportunidades creadas por los retrocesos y los mítines. Buscar oportunidades infravaloradas y obtener beneficios son elementos clave de una estrategia exitosa de volatilidad.

- Centrarse en el rendimiento de una inversión y no únicamente en la apreciación del precio puede mejorar el rendimiento total. Los bonos de alto rendimiento e incluso acciones como los Fideicomisos de Inversión Inmobiliaria (REIT) ofrecen una ventaja de rendimiento sobre las inversiones que son únicamente impulsadas por los precios durante los períodos de alta volatilidad.

- Usar estrategias de administración activa en lugar de estrategias de indexación pasiva para mejorar los retornos. Las inversiones de estilo oportunista ofrecen una amplia gama de oportunidades para que los administradores exploten durante los mercados volátiles.

- Aumente la diversificación agregando inversiones de baja correlación e incorporando estrategias no tradicionales que brinden cierta protección a la baja, administración de riesgos y ayuda en un entorno de mayor volatilidad. Estos incluirían vehículos de inversión expuestos a llamadas cubiertas, futuros administrados, macro global, largo / corto, mercado neutral y estrategias de retorno absoluto.

En los comentarios del mercado semanal de la semana pasada, citamos los vientos de cola y vientos en contra de los mercados que contribuyen a una mayor volatilidad. Algunos inversores desconfían de esta volatilidad y la ven como un signo de un mercado frágil. Vemos la volatilidad como una parte normal del proceso de curación de la recuperación y una transición al crecimiento sostenible.

DIVULGACIONES IMPORTANTES

- Este informe fue preparado por LPL Financial.Las opiniones expresadas en este material son solo para información general y no están destinadas a proporcionar consejos o recomendaciones específicas para ninguna persona. Para determinar qué inversión (s) pueden ser apropiadas para usted,

- consulte a su asesor financiero antes de invertir. Toda referencia de rendimiento es histórica y no garantiza los resultados futuros. Todos los índices no son administrados y no se pueden invertir directamente.

- Invertir en mercados internacionales y emergentes puede implicar riesgos adicionales, como la fluctuación de la moneda y la inestabilidad política.

- La inversión en acciones implica riesgos, incluida la pérdida de capital.

- El rendimiento pasado no es garantía de resultados futuros.

- Las acciones de pequeña capitalización pueden estar sujetas a un mayor grado de riesgo que los valores de empresas más establecidas. La falta de liquidez del mercado de pequeña capitalización puede afectar negativamente el valor de estas inversiones.

- Los bonos están sujetos a riesgos de mercado y tasa de interés si se venden antes de su vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés, estarán sujetos a disponibilidad y a un cambio en el precio.

- Los bonos de alto rendimiento / basura no son valores con grado de inversión, implican riesgos sustanciales y, en general, deberían formar parte de la cartera diversificada de inversores sofisticados.

- Invertir en bienes inmuebles / REITS implica riesgos especiales, como la falta de liquidez potencial y puede no ser adecuado para todos los inversores. No hay seguridad de que se alcanzarán los objetivos de inversión de este programa.

- El índice Standard & Poor's 500 es un índice ponderado de capitalización de 500 acciones diseñado para medir el desempeño de la amplia economía nacional a través de cambios en el valor de mercado agregado de 500 acciones que representan a todas las industrias principales.

- La correlación es una medida estadística de cómo se mueven dos valores en relación el uno con el otro.

- Las inversiones alternativas pueden no ser adecuadas para todos los inversores y deben considerarse como una inversión para la porción de capital de riesgo de la cartera del inversor. Las estrategias empleadas en la gestión de alternativas

- las inversiones pueden acelerar la velocidad de las pérdidas potenciales.

- Las posiciones largas pueden disminuir a medida que aumentan las posiciones cortas, lo que acelera las posibles pérdidas para el inversor.

- No hay garantía de que una cartera diversificada mejore los rendimientos generales o supere a una cartera no diversificada. La diversificación no asegura contra el riesgo de mercado.

- Las opciones no son adecuadas para todos los inversores y ciertas opciones de estrategias pueden exponer a los inversores a pérdidas potenciales significativas, como perder todo el importe pagado por las opciones.

Mensajes Populares

Códigos de cupones de presentación de impuestos en línea de último minuto

Consejo para invertir # 335: Cómo invertir para obtener ingresos

Sugerencia para invertir # 336: Invertir en empresas con ganancias anuales constantes por encima del 12%

¿La Declaración de Derechos de Ayuda Estudiantil traerá el cambio que necesitamos?

Inversión Tip 338: Las grandes empresas son pagadores regulares de dividendos

Deja Tu Comentario