"Lo que más importa nunca debe estar a merced de lo que menos importa". Johann Wolfgang von Goethe

Los inversionistas novatos con frecuencia asumen que necesitan dominar cada aspecto minucioso de la inversión antes de obtener un rendimiento constante: ratios P / E, impuestos a las ganancias de capital, fondos mutuos de carga vs. no carga, análisis técnico, sin parar, hasta el infinito. Esta es una creencia profundamente equivocada, y una que congela a innumerables inversores en lugar de entregar los retornos que merecen.

Hoy, intentaré liberarte de esta noción defectuosa discutiendo lo que creo que es la parte más importante de una inversión exitosa: fijar la asignación correcta de activos.

Muy simplemente, "asignación de activos" se refiere a la mezcla general de acciones, bonos y otras clases de activos en su cartera, y qué parte de su capital total se invierte en cada uno. Tener el equilibrio adecuado -la correcta asignación de activos- es lo que lo mantiene diversificado en el mercado, en lugar de invertir fuertemente en una cosa que podría caerse y llevar toda su cartera con ella.

La Securities Exchange Commission (la agencia gubernamental encargada de hacer cumplir las leyes del mercado de valores) ofrece un ejemplo útil para ilustrar por qué esto es importante:

¿Alguna vez ha notado que los vendedores ambulantes a menudo venden productos aparentemente no relacionados, como paraguas y gafas de sol? Inicialmente, eso puede parecer extraño. Después de todo, ¿cuándo compraría una persona los dos artículos al mismo tiempo? Probablemente nunca, y ese es el punto. Los vendedores ambulantes saben que cuando llueve, es más fácil vender sombrillas pero es más difícil vender gafas de sol. Y cuando está soleado, lo contrario es verdad. Al vender ambos artículos, en otras palabras, diversificando la línea de productos, el vendedor puede reducir el riesgo de perder dinero en un día determinado.

Vamos a profundizar en esto en profundidad.

Navegación rápida Los dos impulsores clave de su asignación de activos¿Por qué la asignación de activos impulsa el éxito de inversión? Correlación de activos y por qué es importante Importancia de hacerlo bien de frente Tres asignaciones de activos explicadas Portafolio y asignación de activos Reequilibrar el riesgo versus el retorno en herramientas de la vida real para configurar y reequilibrar la asignación de activos 1.Los dos impulsores clave de su asignación de activos

Hay dos dimensiones clave para la asignación de activos: su horizonte temporal y su tolerancia al riesgo.

Horizonte de tiempo

En la inversión, "horizonte de tiempo" se refiere a cuántos meses, años o décadas debe alcanzar para alcanzar sus objetivos financieros y de inversión. Su horizonte de tiempo determina qué tan agresiva o conservadora debe ser su asignación de activos. Por ejemplo, un inversor con un horizonte de tiempo largo (por ejemplo, alguien que tiene 25 años y acaba de abrir una cuenta de corretaje por primera vez) puede ser extremadamente agresivo, poseyendo muchas más acciones que bonos.

Sin embargo, como acabamos de enterar, esa asignación de activos sería extremadamente inapropiada para un hombre de 60 años que espera retirarse en cinco años. Su horizonte de tiempo exige una asignación de activos más prudente y "sin riesgo". Y les daré ejemplos de cada uno más adelante.

Tolerancia al riesgo

La otra dimensión clave de su asignación de activos es su "tolerancia al riesgo". Esto se refiere a su propia capacidad personal para tolerar el riesgo: la posibilidad de perder parte o la totalidad de su capital de inversión a cambio de potencialmente obtener un alto rendimiento. Esta es una dimensión más "suave" que el horizonte temporal, porque es, por naturaleza, personal en lugar de formulaic. El hecho de que la teoría de la cartera abstracta indique que un joven de 25 años debería ser agresivo en el mercado no significa que se sienta cómodo haciéndolo.

Es por eso que es importante preguntar constantemente cuál es su objetivo final, y tomar cada decisión con esto en mente. ¿Tu objetivo final es obtener el mayor rendimiento posible? Si es así, debe sentirse cómodo aceptando una gran cantidad de riesgos, tanto al principio como a lo largo de gran parte de su vida adulta.

Por otro lado, si simplemente busca vencer a la inflación y ganar más de lo que paga una cuenta de ahorro, puede adoptar una asignación de activos más conservadora y estar relativamente libre de preocupaciones sobre grandes pérdidas.

Como dice la SEC, los inversionistas conservadores prefieren mantener "un pájaro en la mano", mientras que los inversionistas agresivos prefieren tirar los dados y potencialmente obtener "dos pájaros en el monte".

Por qué la asignación de activos impulsa el éxito de las inversiones

En la inversión, la asignación de activos (o la composición general de su cartera) es más importante que cualquier acción individual dentro de ella. Esto se debe a que, mientras las acciones se mantienen frías y calientes, la correcta asignación de activos lo mantiene orientado en la dirección correcta a largo plazo. Digamos, por ejemplo, que las acciones tecnológicas tienen un gran año. ¿Esto significa que deberías poner el 50% de tu cartera en tecnología a partir de ahora? ¡NO!

Innumerables inversores han perdido dinero al suponer que el sector caliente de hoy impulsaría sus carteras para siempre. Pero nunca sucede. Invariablemente, el año siguiente (o incluso el mes siguiente) está dominado por las existencias de salud, o la fabricación, o cualquier cantidad de otros sectores. Por el contrario, los inversores que mantienen una asignación de activos apropiada para su edad tienden a ganar a largo plazo porque las existencias individuales deficientes se ven superadas por la combinación correcta general. En otras palabras, el sistema es mayor que la suma de sus partes.

¿Quieres una prueba? En un estudio de 1991, Gary P. Brinson, Brian D. Singer y Gilbert L Beebower determinaron que 90% de la volatilidad de la inversión a largo plazo vino de las decisiones sobre la asignación de activos de uno, NO el momento del mercado o la selección de valores.

Quiero explorar lo que podría parecer una noción muy contraintuitiva: ¿cómo es que un factor es responsable de la mayor parte de su inversión? Después de todo, hay tantos vehículos de inversión por ahí, infinitas teorías diferentes sobre cuándo comprar o vender, oportunidades aparentemente infinitas de hacer esto o aquello con su cartera.

Las escuelas de negocios imparten cursos semestrales sobre análisis técnico, y algunos inversores dedican toda su vida a la elaboración de fórmulas elaboradas que pretenden marcar el mercado en busca de altos rendimientos. Teniendo en cuenta todo esto, ¿cómo puede simplemente poseer la combinación correcta de activos que prácticamente le aseguran que saldrá adelante en el largo plazo?

Hay una razón simple para esto: a pesar de la forma en que estamos conectados para pensar, pequeñas acciones a menudo causan resultados masivos. Como humanos, tenemos una tendencia arraigada a pensar linealmente. Suponemos que lo que ponemos es lo que obtenemos. Si trabajamos durante dos horas, suponemos que debería producir dos horas de resultados. Pero esto no suele ser el caso en absoluto. Una cantidad relativamente pequeña de esfuerzo, aplicada al área correcta, puede producir resultados enormemente desproporcionados.

Ejemplos:

- Crear un plan de entrenamiento toma de 1 a 2 semanas para investigar, pero puede agregar 30 libras de músculo magro en solo unos pocos meses.

- Planificar un proyecto complejo lleva de 2 a 4 semanas, pero puede reducir en un 50% las demoras.

- Negociar un aumento individual toma de 1 a 2 horas, pero puede agregar $ 1 millón o más en el ingreso acumulativo de por vida.

Muchos de nosotros leeríamos un cuadro como este y nos fijaríamos en el tiempo, pero eso no tiene nada que ver con el tema. Estas acciones no son explosivamente productivas debido a cuánto tiempo llevan, sino porque son las cosas que generan resultados desproporcionados.

La asignación de activos es muy similar. Al tomarse el tiempo para definir cuánto de su dinero se concentrará en acciones, y cuánto en bonos, y cuánto en acciones, está sentando las bases para el éxito a largo plazo. Cada mes, a medida que ingresa más y más dinero en su cuenta de corretaje, cada dólar sigue la lógica establecida en su asignación de activos, dirigiendo el barco de su cartera hacia su último destino de riqueza.

Otra forma de pensar en la asignación de activos es compararla con una casa. No importa lo mucho que le gusten las puertas francesas, los grifos dorados o las impresionantes claraboyas, estas cosas no son ni siquiera el 1% tan importantes como los planos de la casa: las instrucciones que ayudaron al arquitecto a convertir un montón de materias primas en la casa de sus sueños.

Correlación de activos y por qué es importante

La asignación de activos funciona porque lo mantiene diversificado y asegura que posee activos que no están directamente correlacionados entre sí.

Las acciones de tecnología están sujetas a las mismas tendencias de mercado, preferencias de compra, climas regulatorios, etc., que otras acciones tecnológicas. Lo mismo ocurre con la fabricación, el automóvil o cualquier otro sector. No importa si posee algunas acciones en Google, y algunas en Microsoft, y algunas en Facebook, eso no es lo suficientemente diverso. Una cartera compuesta solo de esas acciones está en grave peligro la próxima vez que una caída tecnológica (como la que ocurrió a fines de la década de 1990 y comienzos de la de 2000) muestre su desagradable situación.

¿Qué puede provocar un colapso tecnológico? Cualquier cosa que amenace a las compañías tecnológicas: nuevas y estrictas regulaciones de privacidad, una avalancha de IPOs prematuras que se desploman al mismo tiempo, incluso la repentina caída de un titán de la industria.

Por otro lado, las existencias de automóviles generalmente no se verían afectadas por estos eventos, porque el automóvil es una industria separada con clientes únicos, leyes y tendencias. Se vuelve más diversificado al ser dueño de acciones en muchas industrias.

Se vuelve más diverso aún al ser dueño de acciones de compañías de diferentes tamaños: gran capitalización, pequeñas y medianas capitalizaciones, internacional, etc.

Sin embargo, se convierte en el más diversificado de todos cuando posee clases de activos completamente diferentes, porque están aún menos correlacionadas entre sí. Durante una caída del mercado bursátil, las acciones caen en picado en valor ... pero los bonos aumentan, porque los inversores comienzan a buscar devoluciones seguras de nuevo. Lo opuesto es cierto durante los auges bursátiles: los precios de las acciones se disparan, mientras que los rendimientos de los bonos (en general) se aplanan.

Si pudiéramos pronosticar de manera confiable cuándo ocurrirían las explosiones y caídas, podríamos simplemente programar nuestras carteras para que posean los activos correctos antes de tiempo y se beneficien de lo que estaba a punto de suceder. Muchos inversores creen erróneamente que PUEDEN hacer esto.

Están equivocados. Toda la investigación académica muestra que tenemos una habilidad patéticamente pequeña para pronosticar el mercado en general de manera consistente, año tras año, con cualquier cosa que se acerque a la precisión confiable.

Por lo tanto, la estrategia correcta es adoptar un enfoque de "política de seguros" para la inversión, al poseer varios tipos diferentes de activos que no están altamente correlacionados entre sí. De esta forma, incluso cuando algunos de sus activos sufren, otros activos prosperan, lo que ayuda a "equilibrar" el daño infligido por desaceleraciones, recesiones o simplemente fluctuaciones rutinarias.

La importancia de hacerlo bien de frente

Antes de entrar en los aspectos prácticos de la asignación de activos, tengo que explicar por qué es importante obtener esto ahora, antes de invertir cualquier dinero.

Para continuar la analogía de la casa desde la primera parte: los constructores se enfocan casi obsesivamente en obtener los planos antes de comprar un solo clavo o cubo de pintura.¿Por qué? Debido a que han aprendido la consagrada frase que dice "una onza de prevención vale una libra de cura" de la experiencia dura. Cuando te apresuras a comenzar un gran proyecto sin las precauciones adecuadas, se vuelve extremadamente desordenado, lleva mucho tiempo (y, en algunos casos) es imposible revertir los errores que se acumulan.

Piense en el colapso bursátil de 2008 que siguió a la caída de las propiedades inmobiliarias. ¿Cuántas historias había sobre personas mayores que perdieron sus ahorros para la jubilación de una sola vez? Los medios usaron estas historias para crear dudas sobre la viabilidad a largo plazo de la inversión, esencialmente diciendo "¿ves? ¡esto es lo que sucede cuando pones tu dinero en el mercado de valores! "Pero en casi todos los casos, los inversionistas fracasaron por su asignación de activos, no por el mercado en su conjunto.

Estos inversionistas ancianos tenían asignaciones agresivas de activos cuando eran jóvenes: lo cual, como expliqué anteriormente, generalmente significa que una gran parte de su dinero está invertido en acciones. Eso es genial, y de hecho, muy recomendable para los inversores jóvenes, porque tienen tiempo para asumir mayores riesgos y seguir adelante. Pero a medida que estos inversionistas envejecían, necesitaban transferir más de su dinero a inversiones más seguras, para asegurarse de que estaría allí cuando lo necesitaran.

Si lo hubieran hecho, el accidente de 2008 simplemente los hubiera lastimado un poco. En cambio, eliminó por completo toda una vida de ahorros para la jubilación.

¿Todavía cree que la asignación de activos no es enorme y desproporcionadamente importante?

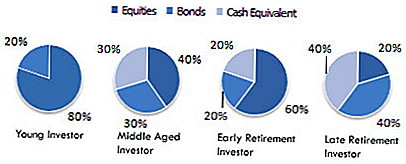

Tres Asignaciones de Activos Explicadas

Después de establecer esa base, veamos algunas asignaciones de activos de ejemplo y lo que significan.

Aquí hay algunos ejemplos comunes de Asignación de activos:

Dentro de estas amplias clases de activos, puede especificar los tipos reales de compañías o fondos en los que desea invertir:

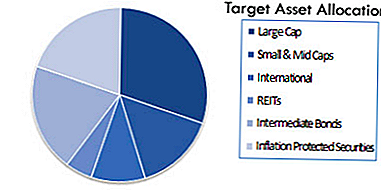

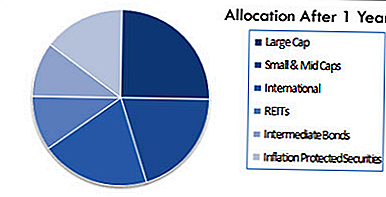

Dependiendo de su sofisticación y disposición a profundizar en la inversión, podría tener una asignación aún más diversa, como esta (de Wikipedia):

De nuevo: esto puede parecer un lujo, algo que puede posponer fácilmente "hasta que tenga tiempo" o "tenga ganas de enfrentarlo". Pero recuerde cuán grande es el error al que se puede convertir. De todos los inversores que perdieron sus patrimonios en 2008, ¿cree que alguno de ellos planeó hacerlo? ¿Pensó uno solo sobre los riesgos, sopesó los pros y los contras, y simplemente dijo "esto no importa"?

Por supuesto no. Todos se dijeron a sí mismos que lo abordarían más tarde, pero cuando llegó "más tarde", ya era demasiado tarde. ¡No puede permitirse no hacerlo bien!

Además, si esto no está claro para usted ahora, tenga en cuenta que no solo elige una asignación de activos y la usa para siempre. Más bien, necesita identificar la asignación de activos correcta para su situación actual, y luego volver a calibrarla continuamente a lo largo de los años para reflejar sus necesidades y circunstancias cambiantes.

En otras palabras: Si todavía invierte el mismo porcentaje de su dinero en acciones, bonos, etc., cinco años antes de la jubilación como hace 30 años, corre el grave peligro de perderlo todo. Es por eso que es fundamental pasar gradualmente a una combinación de inversiones más segura a medida que avanza en la mediana edad y en la edad de jubilación.

Como regla rígida, usted debe tener menos acciones a medida que envejece. Para cuando esté listo para jubilarse, la gran mayoría de su dinero debe estar en bonos u otros vehículos de inversión seguros. Existe la tentación natural de no hacer esto, porque (como vimos anteriormente en el libro) los bonos ofrecen rendimientos más bajos. Sin embargo, esto es por una razón crucial: ¡los bonos son más seguros! Cuando es menos probable que se pierda dinero, los beneficios más bajos son la compensación. En lugar de resentir esto o tratar de tentar al destino obteniendo mayores rendimientos, simplemente acepte que se trata de un intercambio que desea hacer en esta etapa de su vida.

De lo contrario, se corre el riesgo de borrar todo lo que pasó décadas trabajando tan duro para construir.

Reequilibrio de la cartera y de la asignación de activos

La reorganización gradual de su asignación de activos a medida que envejece se llama "reequilibrio". Desafortunadamente, a pesar de su importancia colosal, el reequilibrio no ocurre por sí mismo.

Por ejemplo, recuerde que esta podría ser su asignación de activos objetivo al principio:

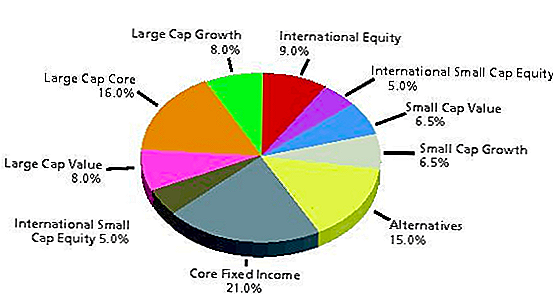

Idealmente (si determina que es el correcto) debe mantener esta asignación durante al menos los próximos años. Sin embargo, debido a que el mercado fluctúa constantemente, su asignación de activos podría terminar luciendo así solo 12 meses después:

El problema no es nada tú personalmente lo hizo. Configure su asignación de activos para reflejar sus objetivos, horizonte de tiempo y tolerancia al riesgo exactamente como se suponía. Simplemente sucedió naturalmente, como resultado de las compañías que invirtió en subir o bajar de valor.

Es por eso que necesita reequilibrar, o traer su cartera volver al cumplimiento con su asignación de activos elegida. No es una tarea particularmente emocionante, y su cartera no le pedirá que se reequilibre. Como tal, es muy fácil olvidarlo, que es precisamente lo que hacen la mayoría de los inversores.

Este es quizás el error más peligroso que cometen los inversores no entrenados. Una cartera que nunca se vuelve a equilibrar es como una barcaza oceánica que se desvía del rumbo. Si el capitán no endereza la nave, podría terminar en Cuba en lugar de las Bahamas. Del mismo modo, su cartera podría estar expuesta a un riesgo exponencialmente mayor de lo que se siente cómodo asumiendo, todo porque no ha reequilibrado.

El reequilibrio se puede hacer de forma manual o semiautomática a través de lo que se conoce como fondos del ciclo de vida.Un fondo de ciclo de vida vuelve a calibrar sus tenencias a lo largo del tiempo para mantenerse alineado con la asignación de activos deseada. Solo sepa que ya sea que use un fondo de ciclo de vida o lo haga solo, el reequilibrio es absolutamente esencial para mantener su cartera invertida en las cosas correctas, y que no hacerlo lo coloca en un gran peligro cuanto más tiempo pasa sin abordar.

También se puede hacer automáticamente por usted a través de un robo-consejero. Cubriremos las tres opciones en un minuto.

Riesgo versus retorno en la vida real

Quiero enfatizar que aunque hay fórmulas y sistemas para que la asignación de activos sea correcta (y recomiendo seguirlos cuando sea posible), también hay un componente emocional en todo esto. Y puede ser extremadamente difícil mantener sus emociones bajo control cuando se enfrentan a datos que provocan fuertes reacciones, temores o impulsos.

Dicho esto, una inversión exitosa se trata de aprender a hacer precisamente eso. Para cada punto de datos que le causa preocupación, hay otros que (incluso si no eliminan por completo sus preocupaciones) deberían hacer que considere otra perspectiva.

Como Wikipedia explica:

"En la planificación de asignación de activos, la decisión sobre la cantidad de acciones versus bonos en la cartera de uno es una decisión muy importante. Simplemente comprar acciones sin tener en cuenta un posible mercado bajista puede provocar el pánico de vender más tarde. La verdadera tolerancia al riesgo puede ser difícil de medir hasta haber experimentado un verdadero mercado bajista con dinero invertido en el mercado. Encontrar el equilibrio adecuado es la clave ".

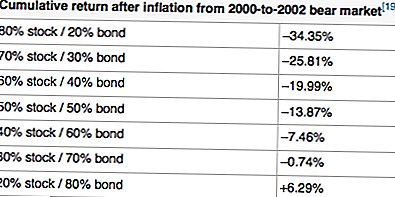

Por ejemplo, he aquí un ejemplo de los rendimientos posteriores a la inflación utilizando diferentes asignaciones de activos de 2000-2002, un período decididamente "bajista":

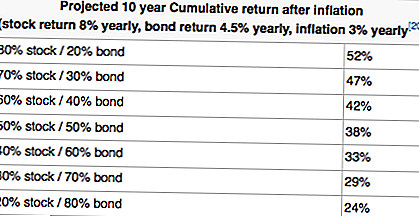

La tabla anterior parece implicar que una cartera altamente conservadora siempre es deseable. ¡Mira esos beneficios positivos! Pero cuando tomamos una visión a largo plazo (como generalmente deberían hacer los inversores más jóvenes), observe cómo esos rendimientos comienzan a ir en la dirección opuesta:

Ahora ¿ves por qué los horizontes de tiempo y la tolerancia al riesgo son tan críticos para tu estrategia de inversión general?

Si simplemente te sumerges y comienzas a comprar acciones sin pensar en el panorama general, podrías estar trazando un rumbo de gran desilusión. Piense en cuántos inversores arrojaron toneladas de acciones a principios de los 2000 (no solo las acciones tecnológicas, que fueron el problema, sino TODAS las acciones) debido a nada más que miedo y reacción exagerada. Si se hubieran aferrado a algo de eso, habrían sido mucho más ricos en 2004 y 2005 de lo que realmente lo fueron.

Por otro lado, algunas personas simplemente no son emocionalmente capaces de llevar grandes pérdidas a través de un mercado bajista de 2 a 3 años para darse cuenta de las ganancias que vendrán después. Si ese eres tú, es mejor aprender eso más temprano que tarde. Tenga estos problemas en cuenta a medida que desarrolla su cartera de inversiones.

Además, si aún no ha determinado su correcta asignación de activos, detenga todo y hágalo ahora. Perder el tiempo con minucias (como los méritos de esta acción en comparación con esa acción o los honorarios que cobra un fondo mutuo) es una distracción inútil hasta que se esclavice este problema fundamental primero.

Herramientas para configurar y reequilibrar su asignación de activos

Como mencioné anteriormente, hay tres enfoques a seguir cuando se trata de configurar su asignación de activos y reequilibrarla:

- Enfoque de "hágalo usted mismo"

- El enfoque semiautomatizado con los fondos de fecha objetivo

- El enfoque totalmente automatizado con robo-advisors

El enfoque de bricolaje

Personalmente practico el enfoque de bricolaje, pero no es para todos. Hacerlo usted mismo significa que está eligiendo su propia asignación de activos en función de su propia tolerancia al riesgo y su horizonte temporal. Entonces significa que está seleccionando los fondos que van con esa asignación de activos, y que lo está reequilibrando usted mismo al menos una vez al año.

Para elegir su asignación de activos, puede usar una existente (como las carteras Lazy de Boglehead), o puede personalizar una para satisfacer sus necesidades.

Una vez que seleccione una asignación de activos, deberá investigar ETF y fondos mutuos que coincidan con sus tipos de asignación de destino.

Entonces, se convierte en una cuestión de seguimiento de su cartera y asignaciones. Yo personalmente uso Personal Capital, que tiene una gran (y gratuita) herramienta de seguimiento de asignación de activos. Personal Capital también es excelente para rastrear su cartera de inversiones en general. Pruébalo gratis aquí.

Para reequilibrar mi cartera, utilizo una hoja de cálculo de documentos de Google para ver qué áreas están sobrevaluados y cuáles están infraponderadas, y luego vendo y compro los importes en dólares de forma adecuada. Hago esto dos veces al año, en la primavera y el otoño.

El enfoque semiautomatizado

Si se siente cómodo invirtiendo en ETF, pero no quiere el dolor de cabeza de tener que reequilibrarse cada año, puede optar por el enfoque semiautomatizado. Esto se hace invirtiendo en fondos de inversión o ETF de fecha objetivo o ciclo de vida basados en su edad.

Lo que estos fondos hacen es reequilibrar automáticamente dentro de sí mismos para crear una asignación en función de cuándo planea jubilarse.

Por ejemplo, puede invertir en Vanguard Target Retirement 2050 Fund (VFIFX). Este fondo está diseñado para personas que actualmente tienen entre 29 y 33 años de edad, que planean jubilarse alrededor de 2050. La cartera en sí está compuesta actualmente por casi el 90% de las acciones y el 10% de los bonos. Sin embargo, a medida que se acerque al 2050, el fondo lo cambiará automáticamente para reflejar mejor su tolerancia al riesgo y su horizonte temporal.

Para resaltar esto, podemos ver el Vanguard 2025 Fund (VTTVX). Este fondo está diseñado para personas de entre 54 y 58 años que planean jubilarse alrededor de 2025. Actualmente, este fondo tiene una asignación de aproximadamente 65% de acciones y 35% de bonos. Mucho más conservador en comparación con Vanguard 2050 Fund.

Puede obtener más información sobre estos fondos de Vanguard aquí.

El enfoque completamente automatizado

Si sabe que debería estar haciendo esto, pero solo desea contribuir con dinero en una cuenta y "configurarlo y olvidarlo", no se preocupe, todavía hay una opción para usted. Puede configurar una asignación de activos totalmente automatizada con un asesor robo, que se encargará de todas estas cosas por usted.

Los asesores de Robo son herramientas sencillas: utilizan la automatización para configurar su cartera de acuerdo con su tolerancia al riesgo y sus objetivos. El sistema actualiza continuamente sus cuentas automáticamente para usted; no tiene que hacer nada.

Todo lo que hace es depositar dinero en su cuenta, y el robo-consejero lo toma desde allí.

Si desea ir a la ruta de Robo-Advisor, le recomendamos usar uno de los dos a continuación. Como referencia, WealthFront es gratuito por los primeros $ 10,000 si desea probarlos. Ver las dos opciones a continuación:

- W ealthFront: WealthFront es un gran asesor robo para quienes tienen dinero para invertir pero no quieren lidiar con él. El servicio de Wealthfront realmente brilla con cuentas imponibles, y el servicio es gratuito para cuentas de menos de $ 10k. Haga clic aquí para ver WealthFront.

- Mejoramiento: Betterment es un gran robo-asesor para jóvenes inversores. Facilitan la inversión a los principiantes al centrarse en la asignación simple de activos, las características de fijación de objetivos y la gestión de carteras de bajo costo. Haga clic aquí para ver Betterment.

Pensamientos finales

Con suerte, puede ver la importancia de la asignación de activos para generar riqueza a lo largo del tiempo. Creo que es el mayor éxito en lo que respecta a la inversión, no porque lo ayude a obtener retornos escandalosos, sino porque lo protegerá de perder todo su dinero.

Recuerda, si pierdes el 50%, tienes que ganar el 100% solo para alcanzar el punto de equilibrio. 1.

¿Cuáles son sus pensamientos sobre la importancia de la asignación de activos y el reequilibrio?

Mensajes Populares

Amazon Prime: pasar a las compras en línea puede empujar las acciones más alto

Descuentos del plan de teléfono celular para estudiantes universitarios

El futuro de las acciones de Amazon.com: ¿ir hacia arriba o hundirse?

Prepare a su hijo para gastos universitarios con un plan de negocios

La guía completa para pagar a medida que gana (PAYE)

Deja Tu Comentario