Si eres como yo y cuando piensas en la asignación de activos instantáneamente piensas en un gráfico circular. En lugar de un gráfico aburrido, pensé que comenzaría con algo un poco más atractivo, por lo tanto; la bonita tabla "Apple Pie" arriba (creo que es pastel de manzana al menos). Sin embargo, la asignación de activos no se refiere a una de las tradiciones de postres más grandes de los Estados Unidos. La asignación de activos se refiere a la forma en que pesa diversas inversiones en su cartera con el fin de tratar de alcanzar un objetivo específico.

Las inversiones se pueden agrupar en tres clases principales de activos: acciones, bonos e instrumentos del mercado monetario. Las acciones generalmente tienen el mayor riesgo, pero también el mayor rendimiento potencial. Los instrumentos del mercado monetario conllevan el menor riesgo, pero tienen el retorno potencial más bajo, y los bonos caen en algún lugar en el medio. Las clases de activos que elija, y la forma en que pondere su inversión en cada una, dependerán de su marco de tiempo de inversión, nivel de comodidad del riesgo y otras consideraciones individuales, y cómo estos coinciden con los riesgos y recompensas de cada clase de activos. En general, su asignación de activos cambiará a medida que llegue a las diferentes etapas de su vida y a medida que sus objetivos de inversión cambien junto con estos cambios en el estilo de vida.

Diversificación-invertir en varios tipos diferentes de inversiones-trabaja de la mano con la asignación de activos al aumentar las posibilidades de que, en caso de que el rendimiento de una inversión disminuya, el rendimiento de otra en su cartera puede estar aumentando.

En los complejos mercados financieros de hoy en día, usted tiene una impresionante gama de vehículos de inversión para elegir. Cada inversión también conlleva riesgos tales como la pérdida de su inversión, por lo que es importante elegir sabiamente si está seleccionando solo uno. La buena noticia es que no hay una regla que diga que debe quedarse con un solo tipo de inversión. De hecho, puede reducir potencialmente su riesgo de inversión y aumentar sus posibilidades de alcanzar sus objetivos de inversión al practicar la "asignación de activos".

¿Qué es la Asignación de Activos?

La asignación de activos se refiere a la forma en que pesa diversas inversiones en su cartera con el fin de tratar de alcanzar un objetivo específico. Por ejemplo, si su objetivo es buscar crecimiento y está dispuesto a asumir el riesgo de mercado para hacerlo, puede decidir colocar el 20% de sus activos en bonos y el 80% en acciones. Las clases de activos que elija, y la forma en que pondere su inversión en cada una de ellas, probablemente dependerán de su marco de tiempo de inversión y de cómo se corresponde con los riesgos y recompensas de cada clase de activo.

Acciones, Bonos y Mercados de Dinero

A continuación se detallan los niveles de riesgo y recompensa de las principales clases de activos:

- Cepo - Conocido por fluctuar frecuentemente en valor, las acciones conllevan un alto nivel de riesgo de mercado (el riesgo de que el valor de sus inversiones disminuya después de que las compre) en el corto plazo. Sin embargo, las acciones históricamente han obtenido rendimientos más altos que otras clases de activos por un amplio margen, aunque el rendimiento pasado no es un predictor de resultados futuros. Las acciones también han superado a la inflación, el aumento de los precios de los bienes y servicios, a la tasa más alta a través de los años y, por lo tanto, tienen un riesgo de inflación muy bajo.

- Cautiverio - En general, estos valores tienen fluctuaciones de precios a corto plazo menos severas que las acciones y, por lo tanto, ofrecen un menor riesgo de mercado. Por otro lado, su riesgo general de inflación tiende a ser más alto que el de las acciones, ya que su potencial de rentabilidad a largo plazo también es menor.

- Instrumentos del mercado monetario* - Entre las clases de activos más estables en términos de rentabilidad, los instrumentos del mercado monetario tienen un riesgo de mercado muy bajo. Al mismo tiempo, estos valores no tienen el potencial de superar la inflación por un margen tan amplio a través de los años como las acciones.

* El rendimiento pasado no es garantía de un resultado futuro. Las inversiones en acciones, bonos o cualquier otro valor involucran riesgos tales como la pérdida de capital.

Diversificación: la base de la asignación de activos

Antes de explorar cómo puede poner en práctica una estrategia de asignación de activos para ayudarlo a alcanzar sus objetivos de inversión, primero debe comprender cómo la diversificación -el proceso de ayudar a reducir el riesgo invirtiendo en diferentes tipos de fondos individuales o valores- funciona de la mano mano con la asignación de activos. Cuando diversifica sus inversiones entre más de un valor, ayuda a reducir lo que se conoce como "riesgo de seguridad individual" o el riesgo de que su inversión fluctúe ampliamente en valor con el precio de una tenencia. La diversificación entre varias clases de activos aumenta potencialmente la posibilidad de que, en caso de que el rendimiento de una inversión disminuya, el rendimiento de otra en su cartera puede estar aumentando (aunque no hay garantías). Por ejemplo, en 2002, las acciones de grandes empresas perdieron un 22,1%, mientras que los bonos gubernamentales a largo plazo arrojaron un 13,8% .1 (Tenga en cuenta que el rendimiento pasado no puede garantizar resultados futuros). Asignaciones de activos de muestra

Niveles de riesgo | ||||||

Bajo | Medio | Alto | ||||

% Del Tesoro | 30 | 30 | 20 | 10 | 0 | 10 |

% De bonos | 40 | 30 | 30 | 40 | 30 | 20 |

% De acciones de crecimiento | 30 | 30 | 40 | 30 | 50 | 70 |

% Letras minúsculas | 0 | 0 | 0 | 10 | 10 | 0 |

% Internacional | 0 | 10 | 10 | 10 | 10 | 0 |

El gráfico ilustra las asignaciones de activos de cartera de muestra: bajo riesgo (los que se acercan o están en retiro); Riesgo moderado (inversores de mediana edad); Riesgo agresivo (inversores más jóvenes).

Asignación de activos puede funcionar

El cuadro anterior puede ayudarlo a seleccionar una asignación adecuada para su cartera de inversiones en función de su etapa de vida. Por ejemplo, a los 25 años puede decidir invertir con el objetivo de retirarse con comodidad dentro de los 40 años.Lo más probable es que su objetivo de inversión sea lograr el mayor crecimiento posible, crecimiento que superará sustancialmente a la inflación. Para alcanzar esta meta, puede asignar el 70% de sus activos a acciones de crecimiento agresivas, el 20% a bonos y el 10% a instrumentos del mercado monetario. Tienes años para superar las grandes fluctuaciones que vienen con las acciones, pero al mismo tiempo, potencialmente reduces el riesgo con tus tenencias de bonos y de mercado monetario. Debido a que sus objetivos y circunstancias son únicos, es posible que desee hablar con un planificador financiero que pueda ayudarlo a adaptar una estrategia de asignación para sus necesidades. En general, su asignación de activos cambiará a medida que avance en las diferentes etapas de su vida, ya que sus objetivos de inversión también cambian junto con estos cambios en el estilo de vida. Si ha estado invirtiendo agresivamente en su estrategia de asignación de activos para la jubilación durante más de 20 años y ahora se jubila en menos de 10 años, proteger lo que su inversión pudo haber ganado por los altibajos del mercado puede volverse más importante. En este caso, es posible que desee trasladar gradualmente parte de su asignación de acciones a sus tenencias de bonos y del mercado monetario. Tenga en cuenta, sin embargo, que muchos expertos financieros recomiendan que se consideren acciones para que cada cartera mantenga su potencial de crecimiento.

* Asignación de activos no garantiza un beneficio ni protege contra pérdidas

Un proceso simple, algunos resultados de potencial dramáticos

Independientemente de la estrategia de asignación de activos que elija y las inversiones que seleccione, tenga en cuenta que un plan de acción bien elaborado a largo plazo puede ayudarlo a enfrentar todo tipo de condiciones cambiantes del mercado a medida que intenta alcanzar sus objetivos de inversión.

Mensajes Populares

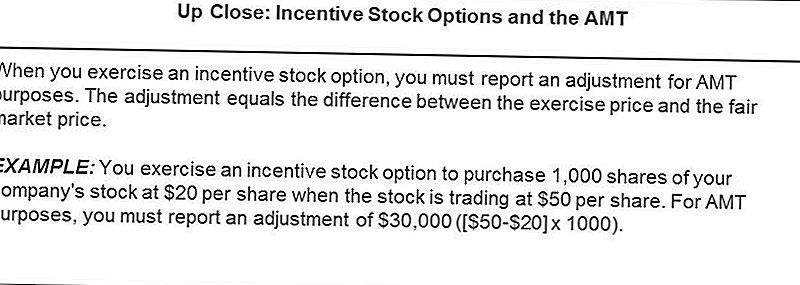

El impuesto mínimo alternativo: no solo para los ricos

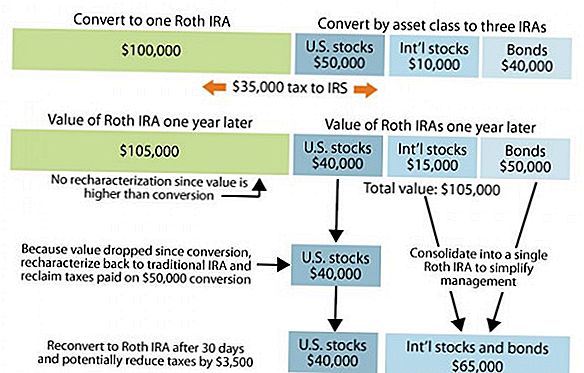

Recaracterización de IRA

David Orr, fundador de su propia compañía antes de poder conducir

¿Es hora de repensar el riesgo?

Cómo ahorrar dinero en las primas de su seguro de salud

Deja Tu Comentario