Él era supuesto ser mi historia de éxito

Hablé con muchos jóvenes sobre la inversión, pero las lecciones nunca "hicieron clic" para la mayoría de ellos.

No estoy seguro de por qué fue diferente esta vez, pero lo fue.

Fue hace más de 12 años y acababa de hablar con algunas personas mayores de preparatoria que se preparaban para la graduación. Hablé largo y tendido sobre inversiones, fondos mutuos, interés compuesto y Roth IRA.

Esta no era la primera vez que hablaba en nuestra escuela secundaria local, así que lamentablemente supe qué esperar.

Esperaba ver miradas en blanco, niños susurrando a sus amigos, y mucha indiferencia.

Pero para este niño pequeño, era diferente. Él estaba prestando atención. Él era realmente escuchando.

Al final de mi charla, este joven inteligente se me acercó y me pidió mi tarjeta de presentación. Dijo que estaba entusiasmado con la idea de invertir y que quería comenzar a invertir $ 50 por mes. No había manera de que lo molestara y le hiciera invertir, así que le di mi tarjeta de presentación y se la puse para contactarme.

Bajo y he aquí, lo hizo. Y a diferencia de otros niños de su edad, trabajaba a tiempo parcial en un proveedor local de teléfonos celulares y podía permitirse invertir $ 50 al mes. Cuando revisé los números para él y le mostré a qué $ 50 al mes podrían crecer en los próximos 30 y 40 años, ambos nos entusiasmamos por su futuro.

Avance rápido de seis a nueve meses y se hizo aún más emocionante. ¿Por qué? Porque comenzó a aumentar la cantidad de efectivo que estaba invirtiendo cada mes. Comenzando, lo aumentó a una inversión de $ 100 por mes. Después de eso, lo aumentó a $ 150, luego a $ 200. En ese punto, sucedió una combinación de cosas.

En primer lugar, se recuperó con algunos trabajos diferentes después de la universidad y luchó para decidir sobre una carrera. Peor aún, se asustó. A pesar de que hablamos en gran detalle acerca de cómo él no necesitaba este dinero en este momento, todavía estaba asustado cuando el mercado comenzó a caer.

Entonces, en lugar de seguir con sus contribuciones mensuales a su IRA Roth, mi alumno premiado se retiró. Él se volvió frío. A pesar de que manejé la idea de lo que potencialmente podría tener décadas en casa, él no tenía el mismo fuego en sus ojos como lo hizo cuando nos conocimos.

Ese niño de 18 años ahora es un hombre de 30 años. Y cuando miras dónde debería estar en su Roth IRA, puedes decir que ni siquiera está cerca. Peor aún, ha tomado algunas distribuciones a lo largo de los años. La última vez que revisé, tenía poco menos de $ 3000, muy lejos de donde debería estar.

No estoy seguro de qué fue lo que me hizo pensar en este joven otra vez, pero me dio curiosidad pensar en dónde estaría si lo hacía.

Utilizando una de nuestras bases de datos de fondos mutuos, pude volver e ingresar cómo se vería si hubiera invertido los $ 50 por mes hasta ahora.

Aquí están algunos ejemplos. Antes de ver estos ejemplos, aquí hay una instantánea del fondo mutuo con el que comenzó inicialmente. Este fondo mutuo en ese momento era uno de los mejores en su categoría. Como puede ver ahora, se ha desempeñado por debajo del promedio en los últimos años.

Los números

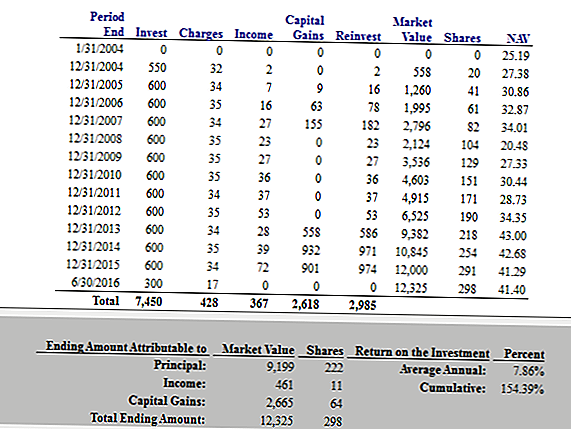

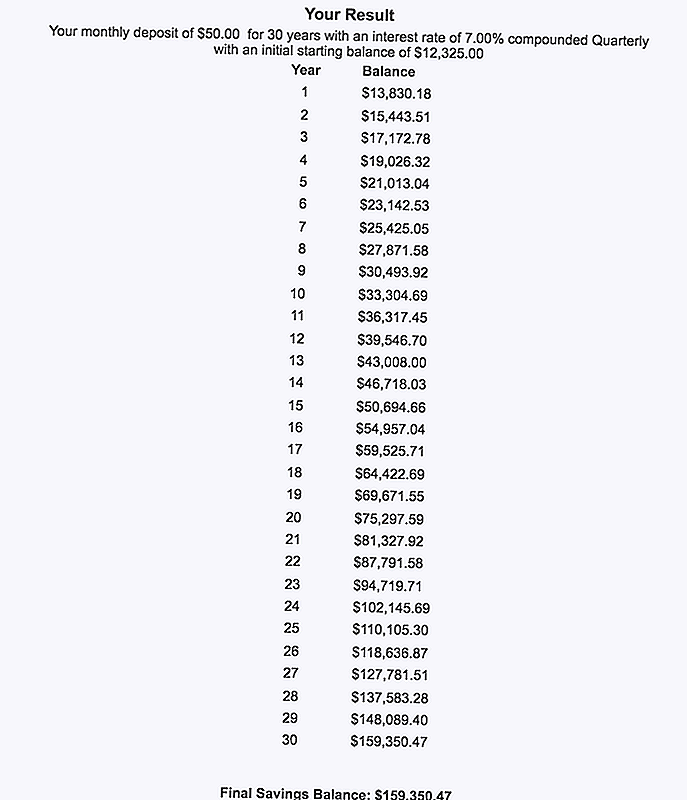

En este primer ejemplo, asumimos que este joven inversor estaba invirtiendo $ 50 al mes y continuó haciéndolo hasta que cumplió 30 años. Al invertir solo $ 50 por mes cuando tenía 30 años, habría acumulado $ 12,325. Eso no está mal para un precio que es el equivalente a una membresía de gimnasio cada mes.

En el siguiente ejemplo, traté de imitar cómo sería si continuara por el camino en el que estaba. Si recuerdas, comenzó con $ 50 al mes, pero fue capaz de aumentar eso durante los primeros años.

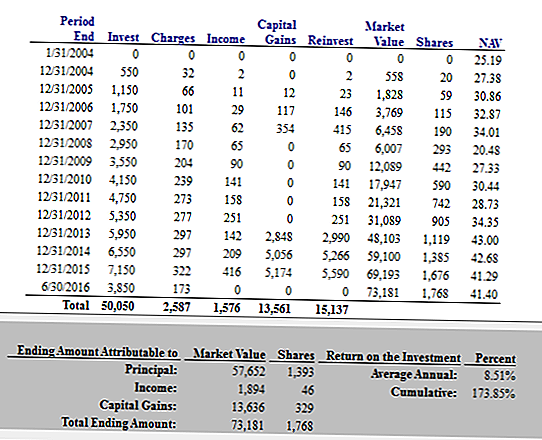

En este ejemplo, supongo que comenzó con $ 50 al mes y luego aumentó eso en $ 50 al mes cada año. Entonces, cuando tenía treinta años, ganaba $ 7.150 por año.

Nota: Sé que mencioné la última vez que esto fue en una IRA Roth y sé que excede los límites del Roth IRA, pero solo trabaje conmigo en esta.

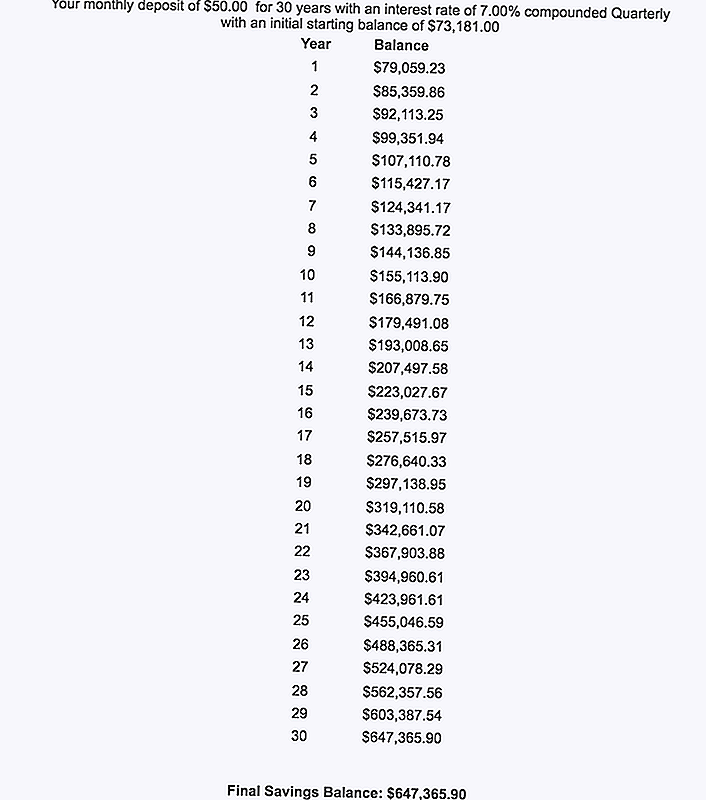

Entonces, en este ejemplo, su inversión habría crecido a $ 73,181. Esto representa 24 veces más de lo que tiene actualmente, solo si hubiera seguido el curso.

Entonces, en el primer ejemplo, si hubiera continuado con los $ 50 por mes hasta los 30 años y luego hasta los 60, su valor final sería de $ 159,350.47. No está mal.

Aún así, tuve algunas dificultades para tratar de mostrar lo que sucedería si aumentara $ 50 al mes cada año durante los próximos 30 años.

En aras de la simplicidad, para el próximo cálculo, vamos a extender el segundo cálculo de él aumentando $ 50 al mes cada año hasta la edad de 30 años, luego haga un piso de $ 50 por mes durante los próximos 30 años.

Incluso a esa cantidad, y con un rendimiento del 7% de su dinero, su saldo final a los 60 años hubiera sido de $ 647,365.90.

Guau.

$647,365.90.

¿Puedes creerlo?

Hay tantas lecciones que aprender aquí. Vamos a sumergirnos

5 lecciones de un error de inversión de $ 647,365.90

Primero que nada, no estoy tratando de avergonzar a mi amigo aquí. Al igual que muchos posibles inversores, comenzó con la idea correcta. Entonces la vida sucedió, como lo hace para el resto de nosotros. A pesar de que cometió algunos errores, probablemente estaba rodando con los golpes como lo haría cualquier otra persona.

Otro aspecto positivo para mi ex alumno es que él todavía tiene solo treinta años. A pesar de que se perdió un gran crecimiento hasta ahora, todavía tiene tiempo para comenzar de nuevo, tiempo para reavivar su pasión por invertir y tiempo para cambiar las cosas.

Pero, ¿qué puedes aprender de esto? Créanme, hay un montón de lecciones aquí que cualquiera puede aplicar. Empecemos desde el principio.

Lección n. ° 1: el interés compuesto es mágico.

Hay una razón por la cual el interés compuesto se conoce como la "octava maravilla del mundo". ¡Con tiempo suficiente y con capitalización, incluso pequeñas cantidades de dinero pueden ayudarlo a crecer fabulosamente! Sin embargo, para obtener intereses de su parte, debe comenzar a invertir anticipadamente, muy temprano.

El ejemplo que compartí en esta historia ilustra perfectamente la magia del interés compuesto. Con capitalización, el dinero crece por sí mismo y se compone continuamente sin su ayuda. Y cuando sigas invirtiendo mes tras mes, el valor de tus inversiones puede crecer y expandirse de formas que no crees.

Recuerda, Los números no mienten.

Si desea ver cómo el interés compuesto podría funcionar a su favor, juegue solo con una calculadora de interés compuesto. Lo que encuentres podría sorprenderte.

Lección # 2: ¡Tienes que invertir a largo plazo!

Aquí hay otra lección importante que puede obtener de esta historia: si quiere hacerse rico, debe invertir a largo plazo. Mi estudiante premiado se dejó "asustar" por un mercado bursátil fluctuante. Peor aún, tomó distribuciones de su Roth IRA en el camino.

No importa qué, no puedes dejar que los mercados te depriman. Para aumentar su riqueza y patrimonio neto, debe seguir invirtiendo cada mes sin importar qué, incluso si el mercado cae, o si no tiene ganas, o si tiene miedo. Si deja que el miedo y la vida se interpongan, se perderá años de crecimiento que podrían ayudarlo a hacerse rico.

Lección n. ° 3: incluso una opción de inversión inferior a la media puede ayudarlo a enriquecerse cuando el tiempo lo permita.

Una cosa realmente asombrosa de la historia que compartí arriba es que el Fondo Mutuo de mi antiguo estudiante no estaba tan grandioso. Como ya mencioné, su rendimiento era regular.

Esto solo muestra cómo adoptar un enfoque a largo plazo puede ayudarlo a crecer, independientemente de si toma la decisión óptima. Cada vez, invertir en algo te dejará mejor que si hubieras invertido en nada en absoluto.

Debido a que muchas personas temen invertir y tomar decisiones equivocadas, esta lección es importante. Recuerde, cuando está invirtiendo a largo plazo, el peor error que puedes cometer es sentarte al margen.

Lección 4: Invertir en una IRA Roth significa dinero libre de impuestos más adelante.

¿Recuerda que mi estudiante invirtió la mayor parte de sus fondos en una cuenta Roth IRA al principio? Debido a que las inversiones realizadas en una IRA Roth son posteriores a impuestos, su dinero crece libre de impuestos. Aún mejor, no tiene que pagar impuestos sobre la renta sobre las distribuciones de una cuenta Roth IRA una vez que alcance la edad de jubilación. ¿Hay algo mejor que eso?

Si mi amigo hubiera continuado tirando dinero a su Roth IRA, tendría un gran nido de dinero libre de impuestos para sacar de la jubilación. ¿Pueden imaginarse lo liberador que se sentiría? ¿Te imaginas la sensación de seguridad que traería?

Si cree que su "yo futuro" podría querer algo de dinero libre de impuestos, ahora es el momento de comenzar. Mientras califique, puede abrir una IRA Roth y comenzar a invertir de inmediato.

Lección 5: automatice sus finanzas, luego déjelos en paz.

La última lección es otra grande. Considere el mismo escenario anterior, pero imagine que mi estudiante había automatizado todo. En lugar de invertir manualmente su dinero cada mes, digamos que estableció depósitos automáticos en su cuenta de inversión. Y debido a que sus inversiones fueron automáticas, imaginemos que se olvidó de ellas y las dejó en paz.

Obviamente, mi estudiante estaría mucho mejor si ese fuera el caso. Si hubiera automatizado sus finanzas y los hubiera dejado en paz, estaría mucho mejor.

Si le preocupa estresar a los mercados o desviarse por algún motivo, automatizar sus finanzas puede ayudar. Una vez que elige inversiones a largo plazo y establece depósitos automáticos, puede seguir adelante con su vida y dejar que sus inversiones e interés compuesto hagan el resto.

Pensamientos finales

Es bastante común escuchar errores de inversión. En las noticias de la noche o entre amigos, es posible que escuche historias de personas que perdieron enormes cantidades de dinero en bienes raíces o negocios, o apostando en una sola acción.

Esas historias definitivamente valen la pena escucharlas, pero no van lo suficientemente lejos. En realidad, el mayor error de inversión que puede cometer es no invertir en absoluto.

No importa lo que hagas, tienes que mantenerte a largo plazo y salirte de tu camino. Y si alguna vez necesita un recordatorio, todo lo que necesita hacer es ejecutar los números. Como se ilustró anteriormente, los números no mienten.

Esta publicación apareció originalmente en Forbes.

Mensajes Populares

Esta pareja está criando a tres hijas, dos perros y 2,000 pollos

Incluso en Amazon, algunas ofertas son demasiado buenas para ser verdad. Así es cómo detectarlas

Cocinar calabaza espagueti es muy fácil y te ahorrará carbohidratos y dinero en efectivo

Free McDonald's Fries and Ice Cream están a solo una descarga de distancia con la aplicación

A continuación se detalla cómo los beneficios de educación para veteranos recientemente modificados se ven afectados por la nueva ley GI Bill.

Deja Tu Comentario