A todo el mundo le gusta hablar sobre cuánto están contribuyendo a sus planes 401 (k), o sobre cuánto debería estar contribuyendo a sus planes 401 (k).

Eso es importante, sin duda.

Pero la gran pregunta debería ser la final del juego. Eso es cuanto debe tener en su 401 (k).

Esa es la verdadera medida del éxito o el fracaso de cualquier plan de jubilación que implique al 401 (k) como la pieza principal.

Es una proposición difícil. Todos están en una situación diferente, en cuanto a edad, ingresos, condición financiera inmediata y tolerancia al riesgo.

No hay una forma científica de determinar cuánto tú debería tener en su 401 (k), pero vamos a intentarlo, acercándolo desde varios ángulos diferentes.

Lo dividiremos de esta manera ...

Índice: lo que trataremos en este post:

- El estado de la jubilación estadounidense: ¡Necesita una mejora!

- Contribuir solo para matricularse El emparejamiento del empleador fracasará

- Necesita contribuir al menos con el 20% de sus ingresos para la jubilación

- No elija inversiones al azar para su 401 (k)

- ¡Y no permita que sus compañeros de trabajo le digan qué inversiones elegir!

- Mientras lo hace: aléjese de los fondos de fecha objetivo

- Si tiene un Roth 401 (k), aprovéchelo

- No te olvides de la Roth IRA, también

- ¿Cuánto debe tener en su 401 (k)?

Comencemos con el malas noticias primero…

El estado de la jubilación estadounidense: ¡Necesita una mejora!

En un mundo perfecto, la persona promedio tendría un plan de 40 cifras (401 (k)) por jubilación, o al menos estaría yendo en esa dirección general.

Pero eso no es lo que está pasando.

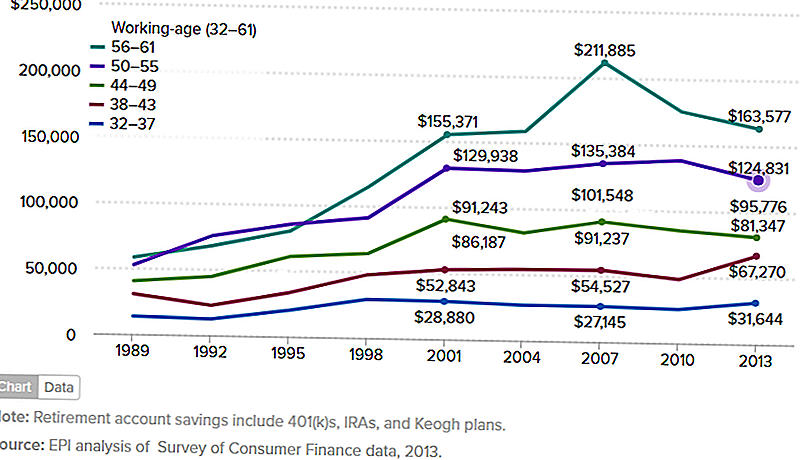

El siguiente cuadro muestra los ahorros medios en la cuenta de jubilación de familias entre 1989 y 2013. Realmente me gustaría haber encontrado una fuente objetiva y autorizada que brinde información actualizada.

Después de todo, 2013 fue hace cuatro años, hemos tenido una buena racha en el mercado de valores desde entonces. Pero, esto significa que los números en la tabla son casi seguramente más altos ahora.

Pero incluso si ese es el caso, los números a continuación son para familias, no para individuos. Además, aceptan varios planes de jubilación e incluyen planes IRA y Keogh, además de los planes 401 (k).

Me preocupa esto porque el plan 401 (k) es el más generoso de todos los planes de jubilación.

Si el cuadro a continuación es una indicación, los números 401 (k) son aún más bajos. Significa que las personas no aprovechan al máximo lo que bien podría ser el mejor plan de jubilación que exista.

(Fuente: Economic Policy Institute - Estado de la jubilación estadounidense, 3 de marzo de 2016)

El cuadro muestra las familias por grupo de edad, pero las más importantes son las de 50 a 55 años de edad y 56 a 61.

Esas son las personas que están en cubierta para retirarse.

Y lo que vemos son los promedios grupales de 50 a 55 menos de $ 125,000, mientras que el grupo de mayor edad, que está por jubilarse, tiene solo un poco más de $ 163,577.

El problema que tengo con ambos números es que ninguno está remotamente cerca de ser un número suficiente para la jubilación en el mundo real.

Contribuir lo suficiente para matricularse El emparejamiento del empleador fracasará

A menudo recomiendo contribuir al menos lo suficiente a un plan 401 (k) para obtener el máximo partido del empleador.

Si un empleador iguala el 50% hasta el 3%, usted contribuye con el 6%. Eso le dará una contribución combinada del 9% por año.

Pero hay un problema con esta recomendación.

No es que sea un mal consejo, ciertamente tiene sentido para alguien que está luchando con límites financieros y necesita un nivel de contribución mínimo.

El problema es cuando la contribución mínima se convierte en contribución máxima. No hay dudas, el 9% es mucho mejor que nada. ¡Pero si tiene la intención de jubilarse, no hará el trabajo!

El otro problema es que el emparejamiento del empleador generalmente viene con un período de adjudicación. Eso podría ser hasta cinco años.

Si permaneces en el trabajo sustancialmente menos, perderás parte o la totalidad del partido. Eso lo llevará hasta su contribución del 6%.

Un ejemplo de contribuir lo suficiente como para aprovechar al máximo el partido del empleador

Supongamos que tiene 35 años y gana $ 50,000 por año.

Usted aporta el 6% de su salario a su plan 401 (k), y su empleador lo iguala al 50%, o al 3%.

En los próximos 30 años, obtendrá una tasa de rendimiento anual promedio de sus inversiones del 7%.

Para cuando tenga 65 años, tendrá $ 441,032.

Eso puede parecer mucho dinero desde donde estás en este momento. Pero cuando llegue el momento de la jubilación, probablemente sea inadecuado.

Este es el por qué: se llama la tasa de retiro seguro.

Sostiene que si limita sus retiros de su plan de jubilación a aproximadamente 4% por año, nunca sobrevivirá su dinero. Puedes ver la sabiduría de eso, ¿no?

Pero una cartera de retiro de $ 441,032 con retiros al 4%, es solo $ 17,641 por año, y eso es solo $ 1,470 por mes.

Como la mayoría de los empleadores ya no brindan planes de pensiones de beneficios tradicionalmente definidos, tendrá que vivir de eso, más su beneficio de Seguridad Social.

Digamos que su beneficio de la Seguridad Social es de $ 1,500 por mes.

¿Qué tipo de jubilación tendrá con un ingreso de $ 2,970 por mes?

No hará mucho mejor que simplemente salir adelante con ese tipo de ingresos de jubilación. Supongo que ni siquiera te retirarán.

Necesita contribuir al menos con el 20% de sus ingresos para la jubilación

La mayoría de las personas esperan que la jubilación sea más que acaba de pasar.

La jubilación no es solo un número: es la suma total de lo que sacará de una vida de duro trabajo. Debería proporcionarle un ingreso que le proporcionará algo más que la supervivencia básica.Por esa razón, debe aportar al menos un 20% de sus ingresos a su plan de jubilación. La única manera para que la mayoría de las personas lo haga es a través de un plan 401 (k) en el trabajo.

Veamos otro ejemplo. Tomemos el mismo perfil financiero del último ejemplo, pero en lugar de hacer una contribución del 6%, en cambio usted contribuye con el 20% de su salario. El porcentaje del empleador seguirá siendo del 3%, lo que le brindará una contribución anual combinada del 23% de sus ingresos.

¿Cómo será su jubilación a los 65 años?

Qué tal si $1,127,066???

4% de $ 1,127,066 serán $ 45,083, o $ 3,756 por mes. ¡Sumando $ 1,500 para la Seguridad Social, y tienes hasta $ 5,256, que es más de lo que ganas en tu trabajo!¿Estás emocionado? Usted debería ser.

No elija inversiones al azar para su 401 (k)

Junto a las bajas tasas de cotización, el mayor problema con la mayoría de los planes 401 (k) es una selección de inversión deficiente.

A veces eso es inevitable, porque algunos planes 401 (k) tienen una selección de inversión muy limitada. Pero en otros casos, el propietario del plan simplemente toma malas decisiones.

¿Qué hace que las opciones de inversión sean malas?

- Invertir de manera conservadora, favoreciendo las inversiones de renta fija para la seguridad

- Tener demasiadas acciones de la compañía, que es un caso clásico de "poner demasiados huevos en una canasta"

- No tener una diversificación adecuada

- Agregar inversiones al azar a su plan, como acciones de "punta caliente"

- Operar con demasiada frecuencia, lo que provoca altas tarifas de transacción, y generalmente no funciona de todos modos

- Diseña tu cartera de una manera que no concuerde con tus objetivos a largo plazo

Reconozcámoslo, la mayoría de las personas no son profesionales de inversión. Eso significa que no puede confiar en sus propios recursos para crear y gestionar lo que eventualmente se convertirá en su mayor activo de producción entrante.

Y eso significa que debes buscar ayuda.

Una fuente es Capital Personal. Es un servicio de inversión que no administra su plan 401 (k) directamente, pero brinda orientación sobre cómo invertir el plan.

Lo hacen a través de su Planificador de jubilación y Asignación de fondos 401 (k) herramientas.

Otro servicio que está creciendo rápidamente es Blooom. Es un servicio de inversión que le proporcionará administración de inversiones para su plan 401 (k).

El servicio cuesta solo $ 10 por mes, que es un pequeño precio a pagar para obtener asesoramiento de inversión profesional para su activo más grande.

¡Y no permita que sus compañeros de trabajo le digan qué inversiones elegir!

Una de las complicaciones con la administración del plan 401 (k) es la mentalidad popular.

Sucede en la mayoría de las empresas y departamentos. Alguien dice ve a la derecha, y todos giran hacia la derecha sin pensarlo mucho. Estamos prácticamente programados para operar de esa manera en un entorno organizacional.

Pero es un suicidio financiero cuando se trata de invertir para la jubilación.

Nunca debemos suponer que un compañero de trabajo, o incluso un jefe, tenga algún tipo de conocimiento superior cuando se trata de inversiones. Esa persona podría alardear de lo que está invirtiendo, tal vez para obtener apoyo moral para su decisión.

Pero eso no significa que sea un consejo ganador.

Usted, y solo usted, algún día necesitará vivir de su cartera de jubilación. No debes confiar en ese resultado en lo que equivale a chismes sobre el agua fría.Mientras lo hace, aléjese de los fondos de fecha objetivo

Hay un tipo de inversión que está ganando popularidad, y no creo que sea un desarrollo saludable.

Es fondos de fecha objetivo.

No tengo un buen presentimiento sobre ellos, y es por eso que no los recomiendo.

De hecho, odio los fondos de fecha objetivo. Suena demasiado fuerte?

Los fondos de fecha objetivo son una de esas innovaciones que funcionan mejor en teoría que en la realidad.

Comienzan con su fecha de jubilación, por lo que se llaman "fondos de fecha objetivo". Si planea jubilarse a los 65 años, tendrán planes escalonados (que en realidad son fondos mutuos).

Tienen uno cuando tienes 40 años de retiro, otro cuando tienes 30 años, luego 20 años y 10 años. Puede que no sea exactamente así como funcionan todos, pero esa es la idea básica.

Las fechas objetivo en su mayoría ajustan la asignación de su cartera. Es decir, cuanto más se acerque a la jubilación, mayor será la asignación de bonos, y menor será la cantidad invertida en acciones.

El concepto es reducir el riesgo de la cartera a medida que se acerca la jubilación.

Eso suena razonable en el papel.

Pero tiene dos problemas.

- Uno de ellos es que los fondos de fecha objetivo tienen tarifas inusualmente altas. Eso reduce el rendimiento de su inversión.

- La otra es que reducen arbitrariamente el crecimiento en su cartera a medida que se acerca a la jubilación.

Por lo general, tiene sentido, pero no para las personas que tienen una mayor tolerancia al riesgo o para aquellos que necesitan beneficios más saludables a medida que se acercan a la jubilación.

Evite estos fondos, sin importar lo difícil que sea el terreno de juego para ellos.

Si tiene un Roth 401 (k) aproveche

Un giro creciente en el plan básico 401 (k) es el Roth 401 (k).

Funciona igual que una Roth IRA. Sus contribuciones al plan no son deducibles de impuestos, pero sus retiros pueden tomarse libres de impuestos.

Eso es siempre que tenga al menos 59 ½, y haya estado en el plan durante al menos cinco años.

El Roth 401 (k) tiene dos diferencias principales de una Roth IRA.

El primero es que el Roth 401 (k) está sujeto a las distribuciones mínimas requeridas (RMD) que comienzan a los 70 1/2. Una Roth IRA no lo es. (Puede solucionar este problema implementando su plan Roth 401 (k) en una Roth IRA).

El segundo es el monto de tu contribución.

Mientras que una IRA Roth está limitada a $ 5,500 por año (o $ 6,500 si tiene 50 años o más), las contribuciones a una Roth 401 (k) son las mismas que las de una 401 (k) tradicional. Eso es $ 18,000 por año, o $ 24,000 si tiene 50 años o más.

Esto no significa que puede poner $ 18,000 en un 401 (k) tradicional, y otros $ 18,000 en un Roth 401 (k). Debe asignar entre los dos.

Tiene mucho sentido hacer esto. Perderá la deducción de impuestos sobre la cantidad de su contribución que va al Roth 401 (k).

Pero al hacer la asignación, se asegura de que al menos parte de su ingreso de jubilación esté libre de impuestos.

Si su plan 401 (k) ofrece la opción Roth, debe aprovecharla. Es una forma de diversificación del impuesto a la renta para su jubilación.

No te olvides de la Roth IRA, también

Si su empleador no ofrece un Roth 401 (k), entonces debe aportar al menos parte de su dinero de jubilación a una cuenta Roth IRA.

Existen límites de ingresos más allá de los cuales no puede contribuir a una cuenta Roth IRA (esos límites no se aplican a las contribuciones Roth 401 (k)).

Para 2017, sus ingresos no pueden exceder $ 118,000 por año si es soltero, o $ 186,000 si es casado que presenta una declaración conjunta.

Tener una Roth IRA, además de su 401 (k), tiene varias ventajas:

- Aumenta sus contribuciones totales de jubilación. Si aporta $ 18,000 a su 401 (k), más $ 5,500 a una cuenta Roth IRA, eso eleva su contribución anual a $ 23,500.

- Roth IRA son cuentas autodirigidas. Eso significa que puede mantener la cuenta en una gran empresa de corretaje de inversión que ofrece opciones de inversión virtualmente ilimitadas.

- Tendrás control total sobre cómo se maneja el plan. La cuenta podría incluso invertir la cuenta con un asesor robo, que le proporcionará una administración de inversión profesional de bajo costo. (Dos opciones populares son Betterment y Wealthfront).

- Tendrá una cuenta lista y esperando, en caso de que quiera hacer una conversión Roth IRA. Es una forma popular de convertir los ingresos de jubilación imponibles en ingresos de jubilación libres de impuestos.

Configure y contribuya a una cuenta Roth IRA autodirigida, si califica. Se ha convertido en un elemento imprescindible para la jubilación.

¿Cuánto debe tener en su 401 (k)?

Con toda la información anterior en mente, ¿cuánto debería tener en su 401 (k)?

La respuesta es: tanto como crees que deberás retirarte.

¿Suena demasiado vago?

Comencemos con esto ...asegúrese de tener más en su 401 (k) que la persona promedio. Según la información presentada en el cuadro al comienzo de este artículo, la persona promedio no podrá jubilarse.

No quieres ser promedio Quieres estar por encima del promedio Y debes serlo

Y no seas una de esas personas que se esfuerzan a lo largo de su carrera, haciendo la contribución mínima de 401 (k) para obtener el máximo puntaje de empleador.

Como mostré anteriormente, eso tampoco te llevará allí.

Veamos algunos pasos que pueden ayudarte a determinar cuánto dinero necesitarás cuando te retires:

- Determine cuánto ingreso anual necesitará cuando se jubile. La regla de oro es que usa el 80% de sus ingresos previos a la jubilación. Ese es un buen comienzo, pero debe hacer ajustes para las variaciones. Esto puede incluir mayores gastos de atención médica y de viaje, pero menores pagos de vivienda y deudas.

- Resta la renta de la pensión y de la Seguridad Social. Puede obtener un estimado de pensión de su departamento de beneficios para empleados. Para la Seguridad Social, puede usar la herramienta de Estimador de Retiro que le brindará un beneficio aproximado.

- Divida la cantidad restante por .04. Esa es la tasa de retiro seguro del 4%. Le indicará qué cantidad de cartera de jubilación necesitará para generar los ingresos necesarios.

- Determine cuánto necesitará para alcanzar ese tamaño de cartera. Proyecte cuánto necesitará para contribuir a su plan 401 (k) y otros planes de jubilación a fin de alcanzar el tamaño de cartera necesario. Solo asegúrese de que sus cálculos de retorno de la inversión sean razonables.

Trabajando un Ejemplo de Plan de Retiro

Puede hacerse tan complicado como desee con este ejercicio, pero seamos simples.

- Supongamos que gana $ 100,000 por año. Calcule el ingreso de jubilación necesario al 80% de ese número, o $ 80,000 por año.

- Espera recibir $ 30,000 en ingresos de Seguridad Social, pero no es elegible para una pensión. Eso significa que su cartera de jubilación deberá proporcionar los $ 50,000 restantes en ingresos.

- Al dividir $ 50,000 por .04 (4%), muestra que necesitará una cartera de retiro de $ 1.25 millones.

- Para llegar a $ 1.25 millones a los 65 años (actualmente tiene 40), se requerirá que contribuya con el 20% de sus ingresos anuales, o $ 20,000 por año a su plan 401 (k). Esto supone un 3% de igualación por parte del empleador y una tasa de rendimiento anual del 7% de su inversión.

Para hacer su objetivo de jubilación, el de 40 años de edad, en nuestro ejemplo, necesitaría alcanzar (aproximadamente) los siguientes saldos 401 (k) a varias edades para llegar a $ 1,25 millones a los 65 años:

- A los 45 años, $ 110,000

- Edad 50, $ 260,000

- 55 años, $ 490,000

- A los 60 años, $ 800,000

Independientemente de cómo calcule cuánto debe tener en su 401 (k), lo que quiero que quite de este artículo es que la cantidad que realmente necesita es muy superior a la que probablemente tenga.

Al menos ese es el caso si eres la persona promedio.

Es por eso que le recomiendo que decida que no va a ser promedio cuando se trata de su plan 401 (k). Si desea una jubilación superior a la media, deberá tener un plan mejor que el promedio.

Establezca sus propios objetivos, en función de sus propias necesidades.

Mensajes Populares

Obtenga un Bono de Fin de Año? Felicidades! Aquí está cómo no soplarlo

La reciente guía de posgrado para configurar el perfil perfecto de LinkedIn

No hay necesidad de alcohol: estos 4 cócteles sin alcohol son festivos suficiente para las fiestas

Haga un viaje por carretera y visite un parque nacional gratis en estos 4 días en 2018

5 estrategias que te ayudarán a superar los precios súbitos de Uber en la víspera de año nuevo

Deja Tu Comentario