Los concesionarios de automóviles son famosos por hacer que el proceso de compra de automóviles sea demasiado difícil.

Intenta calcular cuánto cuesta un auto y verás exactamente a qué me refiero.

En primer lugar, está el precio de etiqueta que un concesionario de automóviles anuncia. A partir de ahí, puede encontrar el precio minorista sugerido por el fabricante (MSRP) para comparar.

Si negocias bien, incluso puedes llegar hasta la línea inferior del concesionario, o el precio más bajo que aceptará por un automóvil específico en su lote.

Desafortunadamente, el camino desde el precio de etiqueta hasta el precio en dólares inferior a menudo está envuelto en misterio. Y si no tiene cuidado, puede terminar pagando más de lo que realmente vale un auto, o pagar más de lo que puede pagar.

Pero el precio no es la única forma en que los concesionarios de automóviles pueden arruinar sus finanzas. No solo hacen del precio de negociación una experiencia extraña y estresante, sino que son increíbles al convencerlo de que sus nuevos autos valen la pena por sumas de dinero extravagantes.

Tenga en cuenta que, a partir del primer trimestre del año, el préstamo de automóvil nuevo promedio llegó a más de $ 30,000. ¡Y el pago promedio del auto nuevo fue de $ 499 por mes, durante 68 meses!

Cuando se considera el hecho de que el ingreso familiar promedio era solo de $ 56,516 en 2015, esas cifras son absurdas.

Relacionado: El pago mensual único MATANDO SU RIQUEZA

Si ya tiene una idea de lo que está buscando en el mercado, consulte nuestra Calculadora de asequibilidad para automóviles para ver cuál debe ser su pago y rango de precios.

PRIMA: ¡incluso le diremos cómo esto afecta su jubilación!

Entonces, ¿Cuánto puedes pagar? Estos cuatro pasos pueden ayudarlo a descubrir

Te guste o no, debes decidir cuánto puedes gastar realmente en un automóvil. Pase lo que pase, no deje que su vendedor decida cuánto puede pedir prestado. ¿Por qué? Debido a que, de acuerdo con sus datos y cifras, su crédito e ingresos pueden calificar para comprar casi cualquier cosa en el lote.

La verdadera "asequibilidad" nunca es dictada por los prestamistas o los grandes bancos. Al final del día, solo usted sabe cuánto puede gastar en transporte y sus otras facturas.

Entonces, ¿cómo determinas cuánto puedes pagar?

Si está comprando un auto nuevo y pagando en efectivo, es fácil determinar lo que puede pagar. ¿Cuánto dinero ha ahorrado para un automóvil que se mantiene separado de su fondo de emergencia? Eso es cuánto puede pagar.

Cuando financias un automóvil, por otro lado, tienes que determinar qué puedes pagar de una manera diferente. Debido a que los préstamos automotrices requieren pagos mensuales constantes, una de las maneras más fáciles de medir la asequibilidad es establecer un pago mensual asequible e ir desde allí.

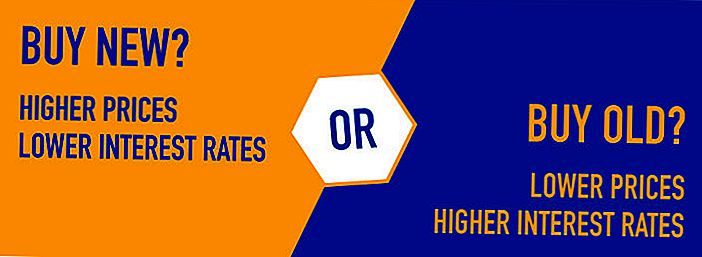

Tenga en cuenta que los pagos del automóvil se determinan utilizando más que el precio de compra de un vehículo nuevo o usado. Además de los pagos del principal para su préstamo, también pagará intereses. Mientras que los autos nuevos tienden a venir con precios más altos y tasas de interés más bajas, los autos más viejos vienen con precios más bajos (en promedio) y tasas más altas.

El tipo de automóvil que puede comprar y cuánto puede gastar dependerá del pago mensual que realmente pueda pagar. Si ya ha tenido un pago de automóvil en el pasado o tiene uno ahora, puede estar al tanto de cuánto puede pagar mensualmente. Pero, si nunca ha tenido un pago de automóvil, tendrá que hacer algunos cálculos.

Aquí hay cuatro pasos que pueden ayudarlo a establecer un pago mensual que pueda pagar.

Paso # 1: averigua cuánto ganas cada mes.

Si no está utilizando un presupuesto ya, es posible que no sepa exactamente cuánto gana cada mes. Sin embargo, antes de que pueda decidir sobre el pago de un automóvil, este paso es crucial.

Saque sus talones de pago y agregue sus ingresos regulares en un mes promedio. Si le pagan la misma cantidad cada pocas semanas, esta parte es fácil. Si su ingreso fluctúa, por otro lado, es posible que tenga que estimar su ingreso promedio en función del pago de varios meses.

Paso # 2: reste sus gastos.

Una vez que maneja sus ingresos, también tiene que sumar todos sus gastos mensuales. ¿Cómo gastas normalmente tu dinero? Asegúrese de sumar todos sus gastos fijos (alquiler, seguro, televisión, teléfono, internet, etc.) y calcule sus gastos fluctuantes (facturas de servicios públicos, combustible, alimentos, etc.).

Por último, también debe planificar algunos ahorros en su presupuesto mensual. Si no está ahorrando dinero todos los meses, debería serlo, ¿verdad?

Una vez que haya terminado de calcular sus gastos mensuales y objetivos de ahorro, compare sus ingresos con sus gastos. ¿Cuánto dinero te queda cada mes?

Paso # 3: Estime los costos de gasolina y seguro.

¿El precio del seguro y el gas subirán o bajarán cuando compre un automóvil más nuevo? Si prevé cambios, asegúrese de agregarlos al presupuesto simple que creó en los pasos 1 y 2.

Aquí hay un buen ejemplo:

Digamos que gana $ 1,000 cada día de pago por un salario mensual de $ 4,000.

Así es cómo se ven sus gastos una vez que los agrega:

- Alquiler: $ 1,200

- Comida: $ 600

- Cable e Internet: $ 80

- Gas: $ 100

- Seguro de automóvil: $ 80

- Facturas de servicios públicos: $ 250

- Seguro de salud: $ 200

- Cuidado de niños: $ 600

- Ahorro: $ 400

- Total: $3,510

En este escenario, debe tener alrededor de $ 490 de sobra para gastar en un automóvil cada mes.Eso es cuánto podría gastar, pero no necesariamente cuánto debería gastar.

Paso # 4: use una calculadora de pago de automóvil para ver cuánto puede gastar.

Una vez que tenga una idea de cómo se ven sus ingresos y gastos mensuales, puede obtener más información experimentando con una calculadora de préstamos, como la que se muestra a continuación.

Ingrese el rango de precios que planea comprar junto con la tasa de interés que espera calificar. A partir de ahí, puede ver con qué tipo de pago mensual puede terminar.

¿Cuánto auto puedo pagar?

- Asequibilidad $ a $

- Pago $ a $

Advertencia: el plazo de su préstamo de automóvil es más largo que años para la jubilación o se ingresaron datos no válidos. Los cuadros de retiro están ocultos.

¿Qué pasa si usted invirtió en su lugar?

Si retrasó la compra de su automóvil y en su lugar guardó ese dinero por la duración de su préstamo, y luego no hizo otras contribuciones a la cuenta - ¿Cuánto tendrías en la jubilación?

$

guardado en el retiro

$

perdida durante el plazo de su préstamo a partir de la depreciación del activo * y los cargos financieros

Digamos que está buscando un híbrido Toyota Corolla antiguo que actualmente está a la venta en un concesionario local. Están pidiendo $ 21,000, pero esperan manejar por $ 20,000.

Al jugar con una calculadora de préstamos, puede experimentar con diferentes escenarios.

Si tomó prestado $ 20,000 con un 5 por ciento de APR y pagó su automóvil por más de 60 meses, por ejemplo, su pago mensual sería de $ 377.42.

O tal vez ahorró un anticipo de $ 3,000 y quería pagar su préstamo en cuatro años en lugar de cinco. Si pidió prestado $ 17,000 por cuatro años con la misma tasa, usted debería $ 391.50 por mes.

5 consejos importantes al comprar un auto nuevo o usado

Si bien las pautas anteriores permiten saber cuánto automóvil puede pagar, eso no significa que ese número deba ser su presupuesto real. Si desea aún más libertad en sus gastos mensuales, debe esforzarse por gastar menos en un automóvil de lo que puede permitirse gastar.

Aquí hay algunos consejos que pueden ayudar:

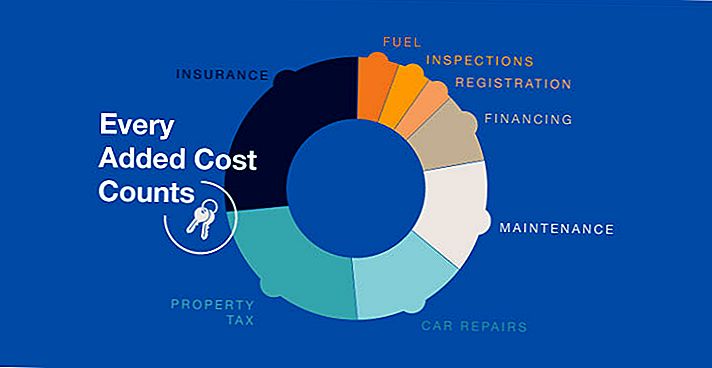

# 1: No te olvides de los costos adicionales.

Además del precio de su nuevo vehículo, deberá cubrir placas de matrícula, seguro y cualquier impuesto adicional recaudado por su estado. También tendrá que pagar impuestos sobre las ventas en su vehículo, aunque su prestamista puede ajustar sus impuestos a su préstamo si lo solicita.

Cuando se trata de placas y seguro, también debe recordar que los autos más nuevos tienen mayores gastos en estas categorías. Si desea ahorrar dinero en planchas y seguros, comprar un automóvil más viejo (o al menos uno que no sea nuevo) debería ayudar.

# 2: deje mucho margen de maniobra en su presupuesto mensual.

Si elaboró un presupuesto mensual utilizando las pautas anteriores, probablemente sepa cuánto puede pagar por un automóvil cada mes. Aún así, no olvides dejar suficiente margen de maniobra en tu presupuesto.

La vida sucede y surgen sorpresivos gastos. Techos y autos necesitan reparaciones. Es posible que tenga facturas médicas inesperadas o pierda su trabajo. Cuantos más "efectivo extra" tenga en su presupuesto, mejor le irá.

# 3: Compare el único gasto que puede controlar: seguro de automóvil.

Si bien no puede controlar el precio de las matrículas de su nuevo vehículo, puede darse una vuelta para obtener las mejores tarifas en seguros de automóviles. El precio de su póliza de seguro de automóvil puede variar en cientos de dólares, dependiendo de la agencia que compre. Al comparar precios y políticas, puede asegurarse de obtener la mejor oferta posible.

# 4: comprar usado en lugar de nuevo.

Los autos nuevos se deprecian hasta un 9 por ciento en el momento en que los sacan del lote, según Edmunds, y continúan depreciándose rápidamente hasta que no valen casi nada. Si bien se puede decir lo mismo de los autos usados, al menos se puede evitar la caída inicial que se produce en los primeros años.

# 5: Cumpla con su presupuesto.

Este consejo final puede parecer obvio, pero es increíblemente importante. Si se ha tomado la molestia de establecer un límite sobre cuánto puede gastar en un automóvil, ¡asegúrese de cumplirlo!

El experto vendedor de autos hará cualquier cosa para que compre un modelo más nuevo o gaste más dinero. ¿Por qué? ¡Porque sus ingresos dependen de eso!

Al establecer los límites con anticipación, puede asegurarse de que usted tenga el control.

Mensajes Populares

Bye-Bye, Beater. Estos vehículos familiares ocupan los primeros lugares en cuanto a valor y seguridad

Walmart ampliará el servicio de entrega de comestibles por $ 9.95 a 100 ciudades en 2018

Ayude a las personas con sus problemas de viaje en este trabajo remoto de redes sociales de AAA

La clave de la felicidad puede estar bien debajo de la nariz si deja de hacer esto

Estos 8 acuerdos de acción de clase son más fáciles de atrapar que un duende

Deja Tu Comentario