Los bancos centrales han adoptado un enfoque renovado para los inversores en bonos corporativos debido a las recientes medidas de China para ajustar la política monetaria. En las últimas dos semanas, las preocupaciones sobre el ajuste de las políticas en China han llevado a que los bonos del Tesoro de Estados Unidos superen a los bonos corporativos más sensibles al crédito. Esta semana, todas las miradas se vuelven hacia la reunión del Comité Federal de Mercados Abiertos (FOMC) de la Reserva Federal. Si bien no se espera un cambio en la tasa de interés, los inversionistas examinarán minuciosamente la declaración del FOMC sobre cualquier movimiento hacia una estrategia de salida y la eliminación del estímulo monetario. Si la Fed da un paso hacia la eliminación del estímulo, los inversores pueden ver la economía como en riesgo de una posible recesión de "doble inmersión" y, por lo tanto, cuestionar la solvencia futura de los bonos corporativos.

Una mirada retrospectiva a los episodios previos del endurecimiento de la política monetaria de la Fed revela que los bonos corporativos, tanto de grado de inversión como de alto rendimiento, continuaron superando a los bonos del Tesoro tras el aumento de las tasas de interés en 1994 y 2004. Visualmente, la forma más fácil de El rendimiento superior de los bonos corporativos es ver el cambio en los diferenciales de rendimiento, o los diferenciales, en los bonos del Tesoro. Un margen de rendimiento más estrecho refleja una mayor preferencia de los inversores por los bonos corporativos, mientras que un margen de rendimiento más amplio refleja una demanda más débil de bonos corporativos y una demanda más fuerte de bonos del Tesoro.

En 1994, los diferenciales de bonos de alto rendimiento se contrajeron a través del primer aumento de la tasa de la Fed antes de estabilizarse y luego subir antes de terminar ligeramente más estrecho un año completo después del primer aumento de la tasa de la Fed. La mejora continua es aún más pronunciada entre los bonos corporativos de grado de inversión, donde los diferenciales de rendimiento se contrajeron de forma sostenida después de la primera subida de tipos. [Gráfico 1] Los diferenciales de rendimiento más estrechos se tradujeron en rendimiento con bonos corporativos de grado de inversión y bonos de alto rendimiento superando a los bonos del tesoro en 0,4% y 1,2%, respectivamente, según los datos del índice Barclays, durante los siguientes 12 meses después de la primera Fed aumento de la tasa. Si bien la reacción instintiva del mercado al aumento de la tasa de la Fed es a menudo negativa, por lo general refleja la creencia de la Fed de que la economía es lo suficientemente fuerte como para soportar mayores tasas de interés. Sin embargo, una economía fuerte también se refleja en la mejora en la rentabilidad de los emisores de bonos corporativos y en un mayor flujo de efectivo para pagar los pagos de la deuda, ambos aspectos positivos para los tenedores de bonos. El rendimiento de los bonos corporativos y de alto rendimiento es aún más impresionante teniendo en cuenta la agresiva campaña de subida de tipos de la Fed, que elevó la tasa objetivo de los fondos federales entre un 3,0% y un 6,0%

de enero de 1994 a enero de 1995.

Los bonos corporativos y los bonos de alto rendimiento extienden el contrato

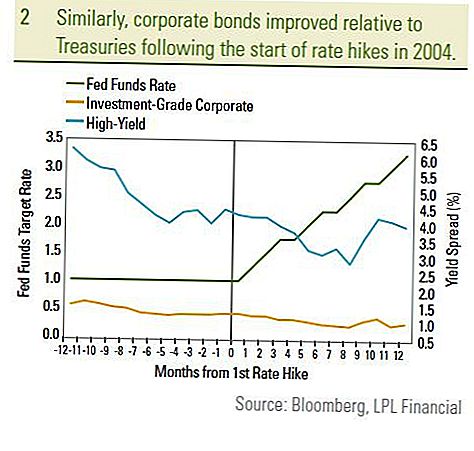

De forma similar, los bonos corporativos de grado de inversión y los diferenciales de bonos de alto rendimiento se contrajeron durante los 12 meses posteriores al aumento de primer orden de la Reserva Federal en junio de 2004 [Gráfico 2]. Los bonos corporativos de grado de inversión y los bonos de alto rendimiento superaron a los bonos del Tesoro en 0.5% y 4.6%, respectivamente, durante el mismo período de tiempo. Una vez más, la confianza de los inversionistas en la economía y la mejora de los fundamentos de los emisores de bonos corporativos llevaron a un mejor desempeño a pesar de los constantes aumentos de las tasas de la Reserva Federal. En 2004, los bonos corporativos fueron ayudados por el enfoque más gradual de la Fed de aumentos estables de 0.25% en lugar del aumento ocasional de 0.50% utilizado en 1994. La tasa de fondos federales objetivo aumentó en 2.0% de junio de 2004 a junio de 2005 comparado con el 3.0% aumento durante el período comprendido entre enero de 1994 y enero de 1995. La historia fue diferente en 1999, a medida que los diferenciales de rendimiento se ampliaron y los bonos corporativos tuvieron un desempeño inferior al inicio de las alzas en las tasas de la Fed. Sin embargo, en 1999, creemos que un conjunto único de circunstancias conspiró contra los bonos corporativos:

- En primer lugar, la crisis asiática durante el otoño de 1998 colocó a los inversionistas en bonos corporativos al borde. El temor al "contagio" en el resto del mundo dejaba poco margen para el error. Aún así, los diferenciales de los bonos corporativos se estrecharon hasta el primer aumento de la tasa en mayo de 1999, cuando los inversores se concentraron en un fuerte crecimiento económico interno. La economía creció a una tasa del 7,1% en el cuarto trimestre de 1998, medida por el PIB.

- En segundo lugar, un superávit presupuestario impulsó las discusiones sobre un programa de recompra del Tesoro en el otoño de 1999. En enero de 2000, el Tesoro anunció su programa de recompra ayudando a los bonos del Tesoro a superar en un entorno de bonos muy difícil.

- Por último, las alzas de las tasas de la Fed en 1999 llegaron tarde en el ciclo económico después de una expansión de nueve años. Con la tasa de los fondos federales ya elevada en 4,75%, los aumentos de las tasas fueron vistos negativamente para la salud financiera futura de los emisores de bonos corporativos.

Como la economía probablemente surgió de la Gran Recesión durante el tercer trimestre de 2009 y con la tasa objetivo de los fondos federales en un mínimo histórico, creemos que el entorno actual es diferente al de 1999. Una nueva expansión económica está en curso a nivel mundial y esperamos que la Fed esperará hasta fines de 2010 para elevar las tasas de interés. La Fed también ha empleado una mayor gama de herramientas de política esta vez, incluido el uso de instalaciones de financiación especiales y programas de compra de bonos. Creemos que la Fed continuará por el camino de cerrar estos programas antes de aumentar las tasas de interés. En resumen, es probable que la Fed adopte un enfoque de "esperar y ver" para alimentar la incipiente recuperación y no el riesgo de volver a poner a la economía en recesión.

Consideramos que el período actual es más similar al del año 2004. Los rendimientos actuales se encuentran en niveles similares y la tasa de fondos federales objetivo no era mucho más alta que la tasa actual. Por lo tanto, los inversores en bonos corporativos no deberían temer los posibles aumentos de tasas de la Fed.Las alzas en las tasas de interés de la Fed probablemente llevarán a un menor rendimiento general del mercado de bonos, pero seguimos creyendo que los bonos corporativos, en particular los de alto rendimiento, ayudarán a liderar el desempeño en el mercado de bonos. Si bien los aumentos de las tasas de interés de la Reserva Federal deben tomarse en serio, los inversionistas deben sopesar las razones del aumento de las tasas: más notablemente, una economía más fuerte que probablemente se traduzca en una mejor solvencia de los prestatarios corporativos. En un momento en que el endeudamiento del gobierno de los países desarrollados está alcanzando niveles sin precedentes, seguimos favoreciendo los bonos corporativos de alto rendimiento y grado de inversión a pesar de la posibilidad de eventuales aumentos de las tasas de interés de la Fed.

DIVULGACIONES IMPORTANTES

- Esto fue preparado LPL Financial. Las opiniones expresadas en este material son solo para información general y no están destinadas a proporcionar consejos o recomendaciones específicas para ninguna persona. Para determinar qué inversión (s) pueden ser apropiadas para usted, consulte a su asesor financiero antes de invertir. Toda referencia de rendimiento es histórica y no garantiza los resultados futuros. Todos los índices no son administrados y no se pueden invertir directamente.

- Los bonos del Estado y las Letras del Tesoro están garantizados por el gobierno de EE. UU. En cuanto al pago puntual del principal y los intereses y, si se mantienen hasta el vencimiento, ofrecen una tasa de rendimiento fija y un valor de capital fijo. Sin embargo, el valor de los fondos compartidos no está garantizado y fluctuará.

- El valor de mercado de los bonos corporativos fluctuará, y si el bono se vende antes de su vencimiento, el rendimiento del inversor puede diferir del rendimiento anunciado.

- Los bonos están sujetos a riesgos de mercado y tasa de interés si se venden antes de su vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y estarán sujetos a la disponibilidad y al cambio de precio.

- Los bonos de alto rendimiento / basura no son valores con grado de inversión, implican riesgos sustanciales y, en general, deberían formar parte de la cartera diversificada de inversores sofisticados.

- La inversión en mercados internacionales y emergentes implica riesgos especiales, como la fluctuación de las divisas y la inestabilidad política, y puede no ser adecuada para todos los inversores.

- La inversión en acciones implica riesgos, incluida la pérdida de capital.

- Invertir en fondos de inversión implica riesgos, incluida la posible pérdida de capital. Las inversiones en sectores industriales especializados tienen riesgos adicionales, que se describen en el folleto.

Mensajes Populares

Pregunta del lector: "¿Cómo empiezo a invertir con solo $ 100?"

7 errores cringe-worthy (pero comunes) a evitar cuando te mueves de vuelta a casa

Aquí está cómo comprar una casa sin una hipoteca: en sus 30 años

Aquí se explica exactamente cómo comenzar a invertir, incluso si está completamente quebrado

Pagué $ 11K en préstamos estudiantiles en 4 años haciendo $ 15 / hora. Así es cómo

Deja Tu Comentario