La semana pasada discutimos el caso breve para Herbalife desde la perspectiva de Ackman, quien ha estado golpeando la mesa de que la compañía es un esquema de pirámide gigante. La principal preocupación con su argumento es que los datos de los vendedores y compradores de Herbalife no están ahí para respaldarlo.

Si bien el caso es convincente y ha movilizado a otros inversionistas, generado inquietudes de ciertas organizaciones, e incluso despertado a algunos en el gobierno, no ha surgido ninguna evidencia definitiva. De hecho, las acciones de Herbalife (NYSE: HLF) se han recuperado desde que se creó inicialmente el caso corto y los inversores como Carl Icahn obtuvieron grandes ganancias en sus inversiones.

Gobierno belga positivo para la compañía

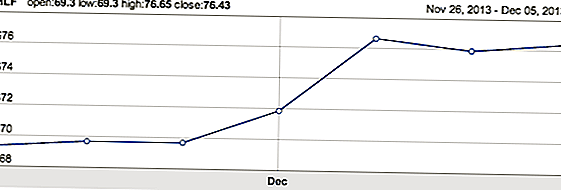

Esta semana, hubo algunas noticias positivas para Herbalife en una investigación sobre la compañía como un esquema piramidal. El Tribunal de Apelación belga revocó una decisión anterior de un tribunal inferior de que el modelo de venta de la empresa cumple con la legislación belga. Una sentencia previa de que la compañía estaba operando un esquema piramidal se revirtió. La gerencia declara que la compañía siempre creyó que el fallo se revertiría y que se basó en errores de hecho.

Como resultado de la decisión, la acción saltó a nuevos máximos:

Especulación de que Icahn reducirá su posición

También esta semana, la inversión de Icahn se ha visto incrementada por el interés y la especulación de que va a vender, lo que podría pesar negativamente sobre las acciones. Herbalife emitió una declaración de que no tiene conocimiento de ningún plan del Sr. Icahn para reducir su posición en Herbalife, que a través de su mera emisión indica que al menos algunos en Wall Street lo esperan.

Icahn poseía el 17% de las acciones en circulación al 30 de septiembre de 2013 y requiere un promedio ponderado por volumen de $ 73 por acción durante cinco días consecutivos para poder vender. También tuvo la posibilidad de vender después del 28 de febrero de 2014, pero la primera de estas dos disposiciones se cumplió a principios de esta semana. Tiene más de un 200% de retorno de la inversión en Herbalife, y muchos inversores podrían obtener algunas ganancias en este punto.

La pregunta es: ¿cuánto va a bloquear? Para responder, debemos ver las perspectivas de las acciones y la compañía en los próximos 12 meses.

La expansión global ofrece casos fundamentales para comprar

La expansión global de los Clubes de Nutrición ha elevado las acciones en 2013 y continuará actuando como el motor principal del crecimiento fundamental. En América del Sur, los volúmenes aumentaron un 32% en el 3T de 2013. En China y EMEA, los volúmenes aumentaron un 71% y un 19%, respectivamente. La oportunidad en los mercados emergentes es significativa según la gerencia. El aumento de los ingresos y los estilos de vida, y la falta de una presencia minorista significativa de suplementos nutricionales y vitaminas de calidad, da como resultado un mercado desatendido que se adapta perfectamente al modelo comercial de Herbalife.

Además, el mercado de EE. UU. Continuó creciendo al 10% a pesar de algunos titulares negativos en la empresa. Los resultados positivos en EE. UU. Fueron impulsados por las mejores tendencias de reclutamiento. La tasa de crecimiento de la compañía en los EE. UU. Podría acelerarse aún más si las investigaciones y las acusaciones piramidales son llevadas a la cama. Esto, junto con el crecimiento internacional, podría generar un crecimiento de los ingresos en la adolescencia media y superior de Herbalife.

La valoración indica un voladizo del 10 al 15%

La gerencia también guió el crecimiento de ventas de 2014 en el rango de 9 a 11% y por EPS de $ 5.45 a $ 5.65. El consenso EPS actual para 2014 es de EPS de $ 5,73 y EBITDA de $ 950 millones sobre ventas de $ 5,250 millones. La acción actualmente cotiza a 13.3x FY14 ganancias de consenso.

Tupperware, que también distribuye su producto de manera similar, cotiza a 14.9x FY14 EPS. Sobre la base de EV / EBITDA, Herbalife opera a 9.3x frente a 11.7x TTM de Tupperware.

Conclusiones

Hay algunas verrugas claras en Herbalife y sus acciones, principalmente la falta de estados financieros auditados que se prometieron a fines de septiembre y la investigación en curso de la SEC que comenzó a principios de este año. Existe la posibilidad de que ambos se resuelvan y se eliminen dos voladizos adicionales del stock. En particular, se esperan las finanzas históricas auditadas de PwC durante el próximo mes. Sin embargo, es posible que aquellos y / o la investigación vayan en contra de la empresa y, al menos, permanezcan en vilo.

Hay un descuento implícito en el precio de las acciones de Herbalife detrás de las acusaciones del esquema piramidal. Si estas preocupaciones se dejan de lado en gran medida, es probable que las acciones de Herbalife crezcan al alza en el rango de $ 85 a $ 90 en función de que se elimine el sobreendeudamiento. Además, también podría ayudar a acelerar el crecimiento de las ventas en los EE. UU. Con ese viento en contra que conduce a una aceleración en el crecimiento de EPS y una mayor expansión múltiple. Por otro lado, si las acusaciones se confirman parcialmente en este punto, existe un riesgo negativo muy significativo. Las acciones podrían reducirse rápidamente a la mitad.

Para los inversores, esta es una acción que requiere hacer la mayor cantidad posible de tareas en las ventas. Eso puede significar realmente hablar con algunos distribuidores y distribuidores y obtener una sensación de ellos. Si a través de este y otros análisis, el caso del esquema piramidal no parece ser compatible, entonces compre las acciones.

¿Cuáles son sus pensamientos sobre las revelaciones de esta semana en Europa y el impacto potencial en la investigación? ¿Eres un comprador o vendedor?

Mensajes Populares

Reserve una mesa romántica para dos y siga alquilando este día de San Valentín

Adictos a bricolaje, pausa HGTV y echa un vistazo a estos juegos de escritura para la picea

Hershey's hará que cada equipo USA Gold Sweeter nos dé chocolate gratis

Equifax es Super Lo siento! Extiende su acuerdo de congelación de crédito hasta junio

Ahora es un buen momento para negociar un alquiler más bajo. Aquí está cómo y por qué

Deja Tu Comentario